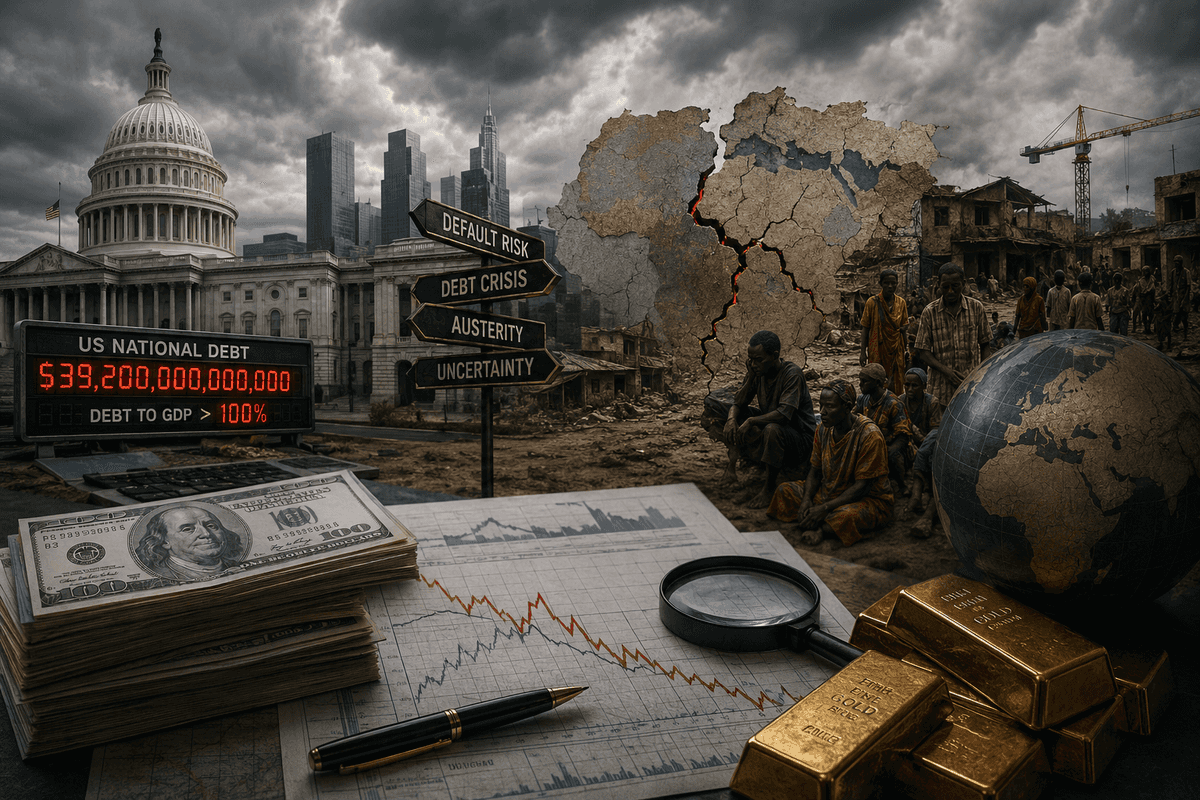

Риск дефолта в 2026 году: Долговая нагрузка развивающихся стран и госдолг США

В 2026 году мировые рынки и СМИ периодически возвращаются к теме «долгового апокалипсиса». С одной стороны — государственный долг США превысил 39 триллионов долларов, а отношение долга, удерживаемого публикой, к ВВП недавно перешагнуло отметку 100 %. С другой — десятки развивающихся стран находятся в состоянии долгового дистресса или близки к нему: по оценкам на март 2026 года, 75 из 119 стран с низким и средним доходом (LMICs) находятся в зоне риска или уже испытывают серьёзные проблемы с обслуживанием обязательств.

Появляются заголовки о «риске дефолта США», «долговом кризисе в Африке» и «новой волне суверенных дефолтов». Вопрос, который задают инвесторы: это просто громкие заголовки или действительно существует угроза системного сбоя глобальной финансовой системы? И главное — что делать с капиталом в такой среде?

В этой статье мы разберём ситуацию по полочкам на основе официальных данных Казначейства США, CBO, МВФ, Всемирного банка и рыночных индикаторов.

Отдельно рассмотрим вероятность различных сценариев и дадим конкретные, работающие подходы к защите портфеля.

1. Госдолг США: Цифры, динамика и реальные риски

По данным на конец мая 2026 года общий федеральный долг США составляет около 39,2 трлн долларов. Долг, удерживаемый публикой (debt held by the public), — примерно 31,5 трлн долларов. Отношение этого показателя к ВВП недавно превысило 100 % (на уровне 100,2 % по данным BEA на апрель 2026). Общий gross debt-to-GDP находится в районе 123–126 %.

Ключевые факты:

Дефицит бюджета на 2026 финансовый год прогнозируется на уровне около 1,9 трлн долларов (CBO, февраль 2026).

Долг, удерживаемый публикой, по базовому сценарию CBO вырастет с 101 % ВВП в 2026 году до 120 % к 2036 году.

Потолок долга (debt ceiling) был повышен в июле 2025 года на 5 трлн долларов — до 41,1 трлн. Этого запаса, по оценкам, должно хватить примерно до 2027 года. «Чрезвычайные меры» (extraordinary measures) в 2026 году пока не требуются в острой форме.

Почему дефолт США маловероятен в 2026 году (и в обозримой перспективе)?

Технический vs реальный дефолт. США никогда не допускали дефолта по своим обязательствам. Даже в периоды жёсткой политической борьбы (2011, 2013, 2023, 2025) потолок в итоге повышали или приостанавливали. В 2025 году это произошло через крупный пакетный закон.

Доллар и статус резервной валюты. США могут номинировать долг в собственной валюте и, теоретически, монетизировать его через ФРС (хотя это несёт инфляционные риски). Казначейские облигации остаются главным глобальным «безопасным активом» (safe haven). В моменты стресса спрос на них обычно растёт, а не падает.

Саморазрушительный характер дефолта. Полноценный дефолт США спровоцировал бы глобальный финансовый кризис, обвал рынков, резкий рост ставок по всему миру и потерю доверия к доллару. Это ударило бы в первую очередь по американским пенсионным фондам, банкам, домохозяйствам и самому правительству. Политически это самоубийство.

Рыночные индикаторы. Спреды CDS на US Treasuries остаются крайне низкими по сравнению с другими суверенами. Доходности 10-летних бумаг колеблются в разумных пределах, без признаков паники.

Реальные риски для США — не дефолт, а:

Постепенное повышение стоимости обслуживания долга (interest costs) при высоких ставках.

Снижение фискального пространства для реагирования на будущие шоки (рецессия, война, климат).

Политическая нестабильность и риск повторных «игр» с потолком долга в 2027+ годах.

Долгосрочное давление на доллар и инфляцию при сохранении больших дефицитов.

Вывод по США: В 2026 году реального дефолта не ожидается. Риски — структурные и долгосрочные (рост процентных расходов, политические торги). Это создаёт фон повышенной волатильности, но не триггер системного коллапса.

2. Долговая нагрузка развивающихся стран: Масштаб проблемы

Здесь ситуация значительно более напряжённая, хотя и неоднородная.

По данным на начало–середину 2026 года:

Среди низкодоходных стран (LICs, eligible for PRGT): 9 стран находятся в состоянии долгового дистресса (debt distress), 23 — на высоком риске, 27 — на умеренном.

В более широкой группе LMICs (low- and middle-income countries) — около 75 из 119 стран с доступными оценками находятся в зоне риска или уже испытывают проблемы (включая рейтинговые оценки «substantial risk»).

В Африке к югу от Сахары — около 20–22 стран в дистрессе или высоком риске.

Примеры уязвимых стран:

Пакистан: Внешний долг около 137–138 млрд долларов на март 2026 года. Страна регулярно обращается за поддержкой МВФ, испытывает давление на резервы и торговый баланс. Экспорт слабый, импорт растёт.

Многочисленные страны Африки (Ангола, Замбия, Гана, Эфиопия, Судан и др.), Карибского бассейна, отдельные азиатские экономики (Шри-Ланка прошла реструктуризацию ранее, но остаются уязвимые).

Аргентина, Ливан, Беларусь и другие с историей проблем.

Почему проблема обострилась?

Постпандемийный рост долга + резкое повышение глобальных ставок в 2022–2023 годах.

Высокие цены на энергоносители и продовольствие в отдельные периоды.

Климатические шоки и необходимость тратить на адаптацию.

Кредитование от Китая (Belt and Road) — часто непрозрачное, с жёсткими условиями реструктуризации.

Частные кредиторы (евробонды) — сложные и долгие переговоры о реструктуризации (holdout problems).

Слабый рост экспорта и доходов бюджета во многих странах.

Важный нюанс: Это не «вторая Латинская Америка 1980-х» в полном масштабе. Многие страны уже провели или проводят реструктуризации при участии МВФ, G20 Debt Roundtable и двусторонних кредиторов. Многосторонние институты (МВФ, Всемирный банк) активно работают над облегчением бремени, хотя критика в их адрес (условия программ, скорость помощи) остаётся.

Системный эффект: Потери несут банки, фонды и правительства-кредиторы (включая Китай, Европу, США). Капитальный отток из уязвимых рынков, рост спредов по EM-долгу, давление на commodities. Однако глобальная банковская система в целом лучше капитализирована, чем в 2008 или даже 2010-е. Прямые экспозиции ограничены.

3. Грозит ли реальный дефолт мировой финансовой системе в 2026 году?

Короткий ответ: Полноценного системного дефолта (типа коллапса 2008 года или «конца доллара») в базовом и даже стрессовом сценарии 2026 года не ожидается. Но риски фрагментированных кризисов, повышенной волатильности и локальных дефолтов/реструктуризаций — реальны и уже материализуются.

Почему система устойчива:

Доллар и Treasuries сохраняют статус safe haven. В кризис деньги идут именно туда.

Крупные экономики (США, Китай, Еврозона, Япония, Индия) имеют инструменты реагирования (ФРС, ЕЦБ, PBOC).

Многосторонние институты и опыт прошлых кризисов (включая COVID) позволяют быстрее находить решения.

Глобальный долг высок (~353 трлн долларов), но значительная часть — внутренний долг развитых стран в собственной валюте.

Что реально происходит и может усилиться:

Волна реструктуризаций и IMF-программ в уязвимых странах (уже идёт).

Рост геополитической фрагментации и trade tensions — дополнительное давление на рост и инфляцию.

Волатильность на рынках капитала, особенно EM и commodities.

Давление на бюджеты через более высокие процентные расходы (даже в развитых странах).

Сценарии на 2026–2027 (вероятностная оценка, экспертная):

Базовый (наиболее вероятный, ~60–70 %): Продолжение текущего тренда — отдельные реструктуризации и IMF-пакеты в 5–15 странах, повышенная волатильность рынков, рост спредов EM, но без глобального обвала. США и Китай справляются со своими проблемами без острых кризисов.

Оптимистичный (~15–20 %): Улучшение глобального роста (ИИ-продуктивность, снижение геополитической напряжённости), успешные реформы в ключевых EM, мягкая посадка в США. Риски снижаются.

Пессимистичный / стрессовый (~15–25 %): Рецессия в США/Китае + новые геополитические шоки + несколько крупных дефолтов одновременно. Сильная волатильность, отток капитала из EM, рост цен на золото и безопасные активы, возможное ужесточение финансовых условий. Системный коллапс всё равно маловероятен, но ущерб для портфелей существенный.

4. Как защитить капитал: Практические стратегии на 2026–2027

Нет волшебной таблетки и гарантий. Есть управление рисками, диверсификация и дисциплина.

1. Диверсификация — основа всего

По классам активов: акции (глобальные, не только US), облигации (качественные), commodities (золото в первую очередь), cash/ликвидность.

По географии: развитые рынки + selective EM (только через ETF и после анализа).

По валютам: USD, EUR, CHF, золото как «валюта-убежище».

2. Золото и реальные активы

Золото исторически показывает себя хорошо в периоды фискального стресса, геополитики и неопределённости доверия к фиатным валютам. В 2026 году оно остаётся одним из главных хеджей. Можно держать через ETF (GLD, IAU), фьючерсы или физическое (для части портфеля). Доля 10–20 % в консервативном/умеренном портфеле — разумно.

3. Облигации и фиксированный доход

Короткие и среднесрочные US Treasuries — всё ещё один из самых безопасных инструментов в мире (flight-to-quality).

Избегайте или сильно снижайте долю высокодоходных EM-облигаций без глубокого понимания конкретных стран.

Корпоративные investment-grade — умеренно.

4. Акции: качество и оборона

Глобальные диверсифицированные ETF (VT, VXUS + US broad market).

Defensive сектора: healthcare, utilities, consumer staples, некоторые quality growth.

Избегайте перегретых тем (многие AI-акции уже имеют высокие оценки) и концентрированных bets на отдельные страны/сектора.

5. Ликвидность и хеджирование

Держите 10–20 % портфеля в высоколиквидных инструментах и cash (для возможности докупать на просадках).

Для активных трейдеров/инвесторов: опционы на индексы (защита портфеля), inverse/hedged продукты в периоды высокой волатильности.

Регулярный ребаланс (1–2 раза в год или по триггерам).

6. Что избегать

Высокий леверидж и маржинальные позиции в условиях неопределённости.

Концентрация в одной стране/валюте/активе (особенно уязвимые EM без хеджа).

«Горячие» темы без фундаментального понимания.

Игнорирование личного баланса: высокие потребительские долги + инвестиции в рисковые активы — плохая комбинация.

Пример структуры портфеля (ориентир, не рекомендация):

Консервативный: 30–40 % качественные облигации/Treasuries, 20–30 % золото + commodities, 20–30 % defensive equities, 10–15 % cash/ликвидность.

Умеренный: 40–60 % глобальные акции (диверсифицировано), 15–25 % облигации, 10–15 % золото, 5–10 % альтернативы/cash.

Агрессивный: Выше доля equities + selective opportunities, но с обязательным хеджем и жёстким риск-менеджментом.

Дополнительно для долгосрочной устойчивости:

Снижайте личные долги с высокой ставкой.

Создавайте/поддерживайте несколько источников дохода.

Инвестируйте в собственное образование и навыки (финансовая грамотность, анализ рынков).

Используйте современные инструменты анализа (многофакторные модели, включая технические индикаторы, волны Эллиотта, фундаментальные данные) — ручной анализ 1000+ активов вручную неэффективен.

Заключение: Реализм вместо паники

В 2026 году мир сталкивается с серьёзными долговыми вызовами, особенно в сегменте развивающихся стран. США имеют высокий долг и политические риски, но реального дефолта не ожидается. Глобальная финансовая система не стоит на пороге тотального коллапса — она демонстрирует resilience, хотя и с повышенной волатильностью и локальными кризисами.

Самая большая ошибка инвестора — либо полностью игнорировать риски («всё будет хорошо»), либо впадать в панику и выходить в кэш на годы. Правильный подход — осознанная диверсификация, фокус на качестве активов, наличие ликвидности и дисциплинированное управление рисками.

Рынки всегда дают возможности тем, кто сохраняет спокойствие и действует на основе фактов, а не заголовков. Следите за ключевыми индикаторами (CDS-спреды, доходности Treasuries, потоки капитала в EM, данные МВФ/CBO), ребалансируйте портфель и помните: долгосрочный горизонт и управление рисками исторически побеждают попытки угадать точный момент кризиса.

Если вы хотите углубить анализ по конкретным странам, классам активов или построить персонализированный сценарий под свой портфель — обращайтесь. Данные меняются, и регулярный мониторинг — ключ к сохранению капитала в турбулентные времена.

Статья подготовлена на основе официальных источников (Treasury FiscalData, CBO Budget and Economic Outlook Feb 2026, IMF World Economic Outlook April 2026, World Bank/IMF DSA, рыночные данные на начало июня 2026). Это аналитический материал, а не индивидуальная инвестиционная рекомендация. Инвестиции связаны с рисками, прошлые результаты не гарантируют будущих.