Богатство и Библия: Банки

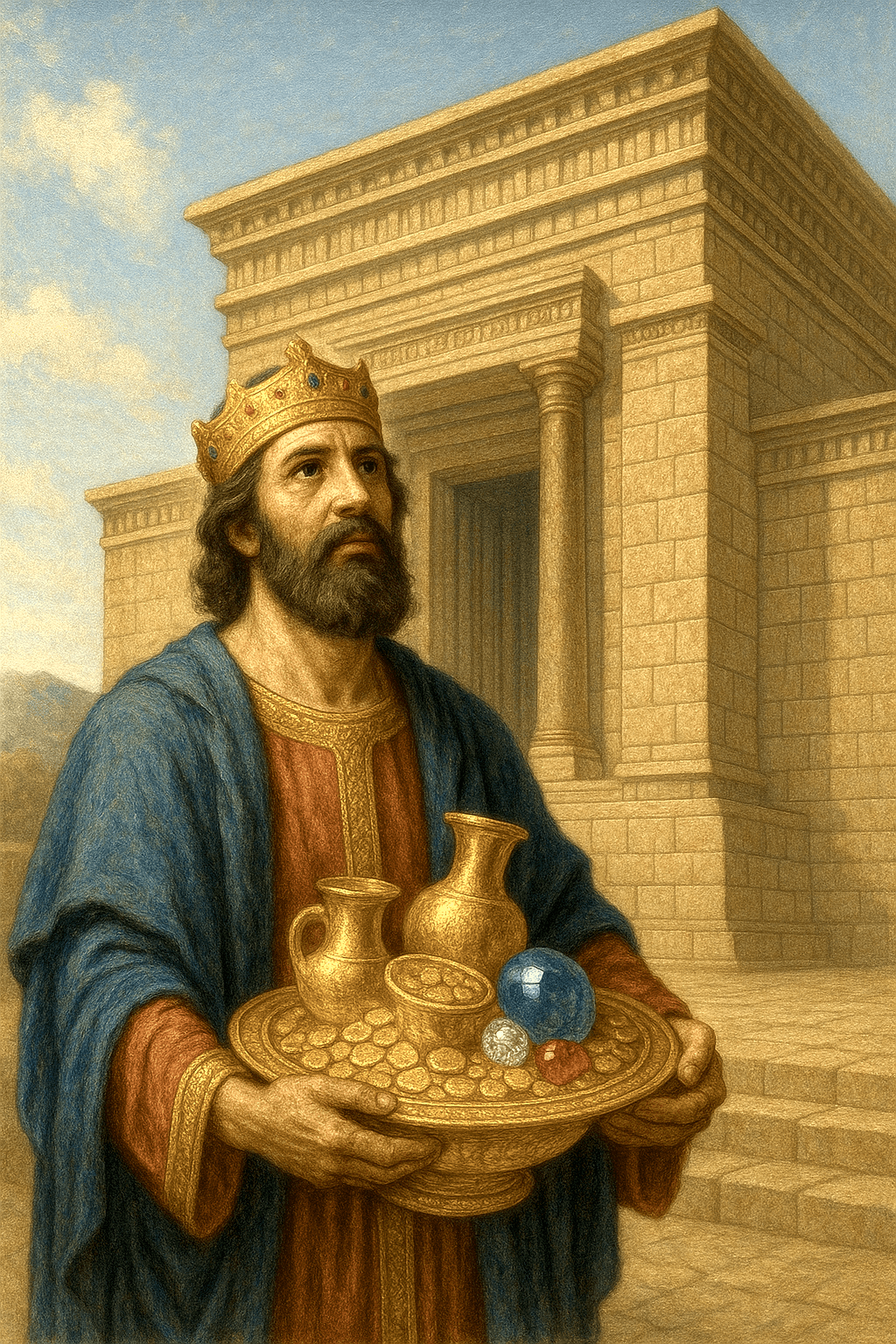

В Библейские времена, – цари, придворные и прочая знать хранили богатства в храмах, как в наиболее охраняемых местах. Надеясь, что их будут охранять не только воины и жрецы, но и боги. У старозаветной Церкви был всего лишь один такой храм – Храм Бога Единого. 2Пар.5:1 "И внёс Соломон всё, что освятил Давид, отец его: серебро, золото и все вещи положил в сокровищницу дома Божия."

Там же хранились социальные денежные средства на поддержку малоимущих. 2Мак.3:10 "всё это было положено на хранение вдовами и сиротами; и отчасти принадлежало Гиркану, Товиеву, человеку весьма высокопоставленному, и что всё это было положено в сокровищницу вверившими на хранение."

2Мак.3:15 "они припали пред алтарём, умоляя Хранителя сокровищ, чтобы эти вещи были сохранены в целости тем, кто их положил на хранение."

Средний класс населения мог передавать богатства ростовщикам, которые были некоторым прообразом банков, микрофинансовых компаний и ломбардов. На хранение за плату – если богатство было неликвидным/неходовым, или, наоборот, под процент в рост – если было ликвидным/ходовым, чтобы ростовщик и сам мог пустить его дальше в дело. Мф.25:27 "В таком случае, следовало тебе отдать мои деньги в рост, чтобы, вернувшись, получил я своё с прибылью."

Для большинства, а особенно для простолюдинов, самым наилучшим способом хранения накоплений были "банки" – сосуды с растительными маслами. Поскольку те были крайне универсальны. Их использовали в качестве благовоний, лампадного топлива, смягчителей материалов, смазки. Для красок, макияжа, ритуалов. Как средство от насекомых, лекарства внутрь или снаружи, в пищу. Они были от дешёвых, из местных и распространённых растений, до баснословных, из растений редких и заморских. В один сосуд можно было влить целое состояние, и отливать оттуда при необходимости, обменивая драгоценные граммы на деньги или товар, будто пользуясь кошельком. Мф.25:4 "Мудрые же вместе с лампами взяли и масло в кувшинах."

Из подобных сосудов с драгоценными ароматными маслами несколько раз совершили помазание Христа. Лк.7:37-38 "В это время одна женщина из этого города, которая была известна как грешница, узнав, что Иисус обедает в доме фарисея, принесла туда алебастровый кувшин, в котором было очень дорогое ароматное масло. Женщина встала сзади у ног Иисуса и, плача, обливала Его ноги слезами. Она стала вытирать Ему ноги своими волосами, целовала их и натирала ароматным маслом."

Затем её примеру последовала Мария – сестра Лазаря, воскрешённого Христом из мёртвых, но там уже становится известна примерная цена такого масла. Ин.12:3-5 "Мария же, взяв фунт нардового чистого драгоценного мира, помазала ноги Иисуса и отёрла волосами своими ноги Его; и дом наполнился благоуханием от мира. Тогда один из учеников Его, Иуда Симонов Искариот, который хотел предать Его, сказал: Для чего бы не продать это миро за триста динариев и не раздать нищим?"

Почуяв запах денег, Искариот определил ценность масла по аромату. В то время один динарий был равен дневной плате обычного рабочего, а значит, в подобных сосудах хранился примерно годовой доход обычного труженика. Это около 300000-700000 рублей в диапазоне обычных зарплат на данный момент по РФ. И по статистике, примерно такова же среднестатистическая сумма банковских вкладов физлиц. Мф.20:2 "и, договорившись с работниками по динарию на день, послал их в виноградник свой"

Позднее, по примеру кающейся грешницы и Марии, другая женщина возлила Христу драгоценное масло на голову, но уже подороже чем ценою в триста динариев. Мк.14:3-9 "И когда был Он в Вифании, в доме Симона прокажённого, и возлежал, – пришла женщина с алавастровым сосудом мира из нарда чистого, драгоценного и, разбив сосуд, возлила Ему на голову. Некоторые же вознегодовали и говорили между собою: к чему такая трата мира? Ибо можно было бы продать его более чем за триста динариев и раздать нищим. И роптали на неё. Но Иисус сказал: оставьте её; что её смущаете? Она доброе дело сделала для Меня. Ибо нищих всегда имеете с собою и, когда захотите, можете им благотворить; а Меня не всегда имеете. Она сделала, что могла: предварила помазать тело Моё к погребению. Истинно говорю вам: где ни будет проповедано Евангелие сие в целом мире, сказано будет, в память её, и о том, что она сделала."