Итоги рынка: Девальвация как спасение, нефть как оружие, а ставка как болезнь

Торги вновь завершились снижением. Инвесторы выжидают любого повода для рывка вверх, чтобы хотя бы удержать поддержку на уровне 2500 пунктов перед выходными. В центре внимания — пятничное заседание ЦБ, однако возможности для смягчения политики у регулятора объективно ограничены.

Сегодня у нас экспирация фьючерсов, которая традиционно сопровождается обновлением минимумов, поэтому волатильность будет высокой вне зависимости от внешнего фона.

Нефть марки Brent впервые с начала марта ушла ниже 78 долларов: Главный негатив — приближающаяся развязка иранского вопроса: подписание сделки с США в пятницу откроет путь к ослаблению ограничений на поставки иранской нефти.

Для отечественного экспортного сектора сейчас спасательным кругом выступает только девальвация национальной валюты. Но даже она, корректируясь, не может переломить ситуацию — из-за большого веса этих бумаг в индексе рынок каждый раз обновляет локальные минимумы.

ЕС перешел к действиям в вопросе замещения российского газа. Первый этап стартовал вчера: запрет на краткосрочные поставки по старым контрактам уже вступил в силу. Финальная точка запланирована на осень 2027 года — к этому сроку под запрет попадут и все долгосрочные трубопроводные соглашения.

Новый виток эскалации: не первый месяц обсуждается скорое появление у Украины собственной баллистической ракеты, способной достигать целей на российской территории. На этом фоне Большая семерка заявила о намерении расширить антироссийские санкции, сделав акцент на энергетике, а также нарастить поставки дальнобойных вооружений.

Вашингтон, в свою очередь, рассматривает дополнительный пакет ограничений, который будет индексироваться в зависимости от конъюнктуры на нефтяном рынке.

Нотки умеренного оптимизма: инфляционные ожидания поползли вниз — 12,4%, рекорд за два года. Наблюдаемая инфляция тоже просела до 14,2%. Но не всё так гладко: это падение — целиком заслуга тех, у кого нет сбережений (у них резкий обвал до минимума с октября). У кого накопления есть — те не заметили удешевления. Зато в прогнозах единодушие: обе категории снизили свои ожидания.

Недельная инфляция продолжает беспокоить: уже месяц рост цен стабильно превышает 0,15%. Для сравнения — год назад в это же время цифры были почти идеальными (0,03–0,05%), и ЦБ как раз тогда запустил цикл понижения ставки. Сейчас картина диаметрально противоположная. Единственное, что вселяет надежду, — отсрочка тарифной индексации до осени, это должно приглушить обычный летний ценовой всплеск.

Из корпоративных новостей:

МД Медикал приобретает крупнейшую амбулаторную сеть "Здравица" в Новосибирске, сумма сделки - 900 млн руб

Хэндерсон совокупная выручка за 5 мес 2026 года выросла на 6,5% г/г до 11,3 млрд руб, за май рост на 18,1% г/г до 2,7 млрд руб

Татнефть отменила ранее введенные лимиты на отпуск бензина АИ-92 и дизельного топлива на своих АЗС

Глоракс АКРА повысило кредитный рейтинг девелопера до уровня BBB+(RU), изменив прогноз на "позитивный"

ЕвроТранс выплатил купон 11,18 ₽ и досрочно погасил 1,25 млн облигаций BO-001R-03

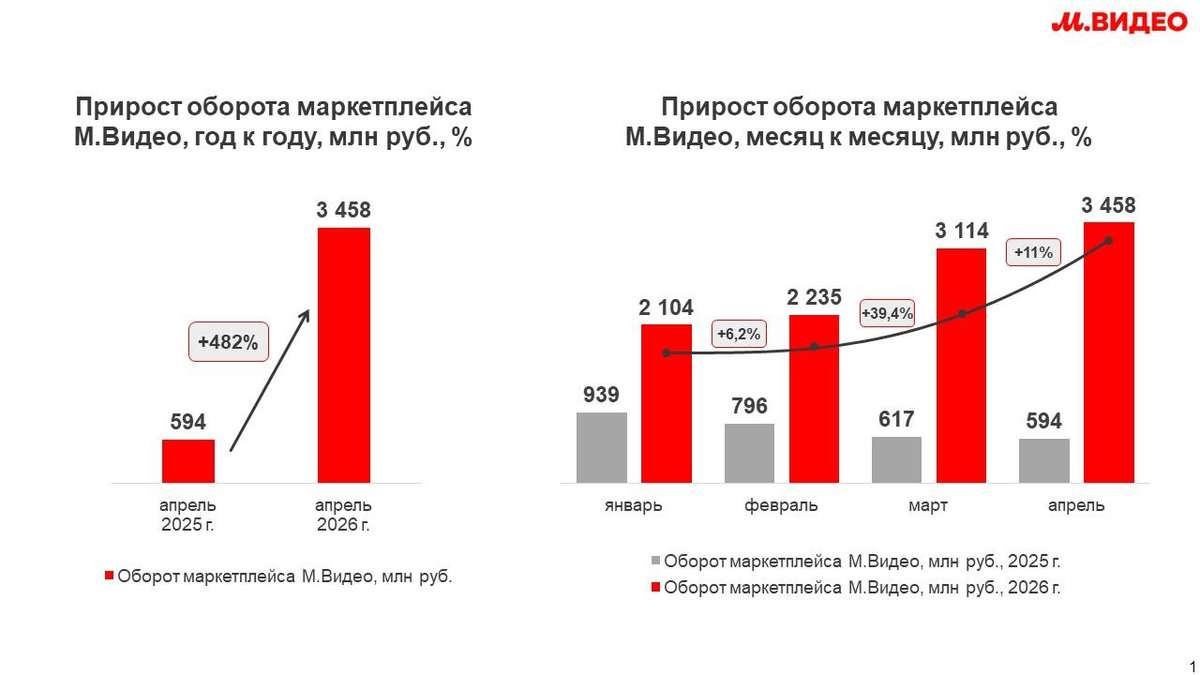

М.Видео АКРА понизило кредитный рейтинг до уровня bbb- (ru), изменив прогноз на "негативный"

• Лидеры: ЕвроТранс #EUTR (+3,97%), Норникель #GMKN (+2,17%), Эн+ #ENPG (+2,14%), Татнефть-ао #TATN (+1,93%).

• Аутсайдеры: Астра #ASTR (-3,97%), Самолет #SMLT (-3,5%), ПИК #PIKK (-3,1%).

18.06.2026 - четверг

• #PRMD Промомед Последний день с дивидендом 8 руб.

• #OGKB ОГК-2 ГОСА; утверждение дивидендов за 2025 г. (рекомендация СД не выплачивать дивиденды).

• #MRKV Россети Волга ГОСА компании; утверждение дивидендов за 2025 г. (рекомендация СД 0,0212 руб.).

• #KZOS Казаньоргсинтез ГОСА; утверждение дивидендов за 2025 г. (рекомендация СД 2,85 руб./ао и 0,25 руб./ап.).

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией