Текущая ситуация на бирже

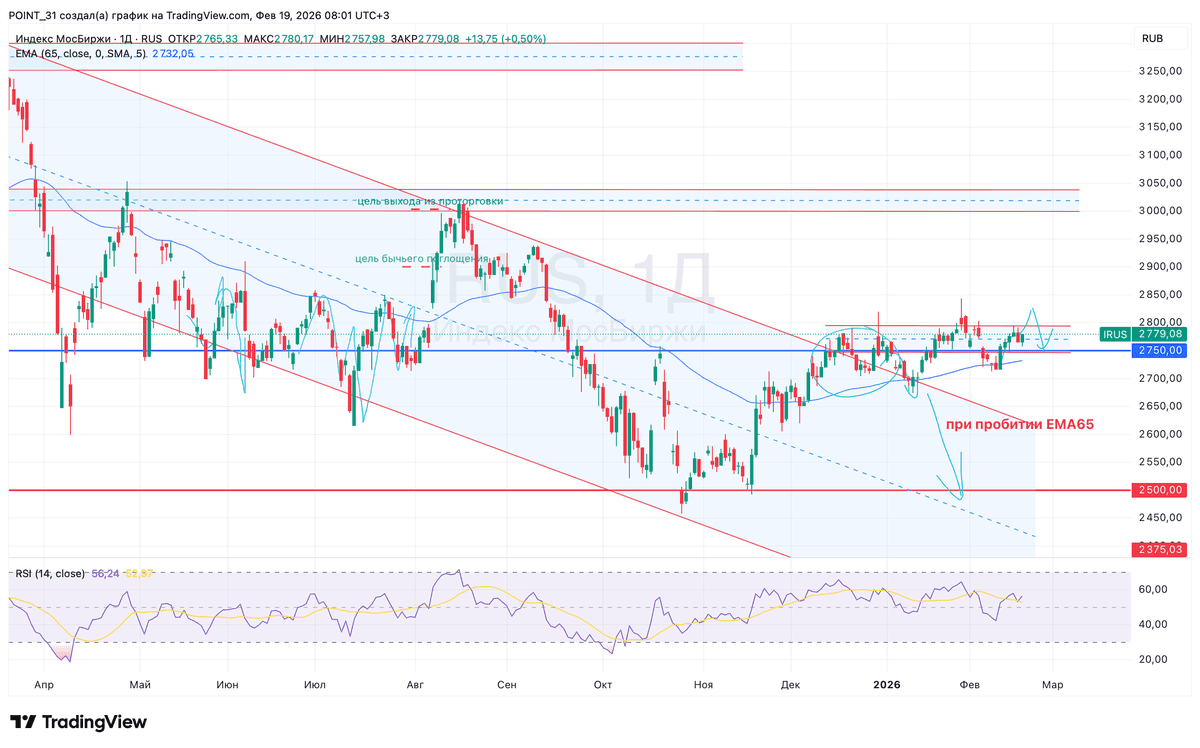

Индекс МосБиржи продолжает консолидироваться в районе 2750 п. При этом инвесторы выкупают просадки, что свидетельствует о силе покупателей. Снизу нас еще поддерживает скользящая средняя EMA65, которая поджимает котировки к спопротивлению и намекает на его прокол. Держим кулачки.

📊 Росстат зафиксировал недельную инфляцию на уровне 0,12%, а в годовом выражении - 5,87%. Важно, что эффект от повышения НДС и тарифов окончательно впитался в цены - теперь рост стоимости товаров выглядит более равномерным и предсказуемым. Что это значит для рынка? Сдержанная инфляция - весомый аргумент для Центробанка снизить ключевую ставку на заседании 20 марта.

🏠 Газета «Коммерсантъ» сообщила о том, что власти отказали девелоперу Самолет в предоставлении льготного кредита, за которым эмитент обращался ранее. Финансовое положение у эмитента не настолько критическое, чтобы предоставить ему прямую господдержку, но косвенная помощь все же будет оказана. Новость взбодрила инвесторов и бумаги взлетели на 4%.

🏠 ДОМ РФ опубликовал финансовые результаты по МСФО за 2025 год: чистая прибыль увеличилась на 35% - до 88,8 млрд рублей, рентабельность капитала достигла 21,6%. Когда компания выходила на IPO, она ориентировала фондовый рынок на чистую прибыль в размере 85 млрд рублей. Первый блин не оказался комом, но немалую роль в этом сыграл и повышенный спрос на семейную ипотеку в конце года из-за изменений в условиях программы. По оценкам финдиректора компании Давида Овсепяна, дивиденды за 2025 год могут составить 246,9 рубля на акцию, что ориентирует на доходность 11,3%.

🏦 Аутсайдером дня оказался Банк ВТБ, глава которого Андрей Костин признал: диалог с регулятором о выплатах дивидендов идет непросто. Ситуация у второго банка страны действительно непростая, поскольку уровень достаточности капитала по нормативу Н1.0 на 1 января 2026 года составил 9,4%, что не позволяет выплачивать дивиденды. Да ладно, что б ВТБ и не заплатил, быть такого не может...

👕 Выручка fashion-ритейлера Henderson в январе выросла всего на 0,7%, составив 2,1 млрд рублей, что стало самым низким темпом роста с момента выхода компании на фондовый рынок. У эмитента продолжительное время наблюдается отток покупателей в розничных салонах, и пока непонятно, за счет чего компания сможет изменить негативную тенденцию. В этом контексте котировки акций тестируют двухлетний минимум.

❗️Не является инвестиционной рекомендацией

♥️ Если понравился утренний бриф, вы знаете что делать. Жмякаем "лайк" в конце статьи, мотивируем автора и получаем плюс к карме.

🔥 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader