ВТБ - пора исполнять дивполитику!

ВТБ по итогам 2025 года выглядит как банк, который вернулся к большой прибыли. Но для инвестора главный вопрос теперь другой: может ли банк не просто зарабатывать, а стабильно делиться прибылью с акционерами, не упираясь каждый раз в нормативы капитала и переговоры с регулятором?

🏦 Итак, по МСФО за 2025 год группа ВТБ $VTBR получила 502,1 млрд рублей чистой прибыли против 551,4 млрд годом ранее. Снижение на 8,9% выглядит неприятно, но не катастрофично. Чистые процентные доходы снизились на 11% до 433,6 млрд рублей, а резервы под кредитные убытки по долговым финансовым активам выросли почти в десять раз - с 23,9 до 243,2 млрд рублей.

Доходы от операций с финансовыми инструментами выросли до 461,9 млрд рублей, чистые комиссионные доходы до 307,1 млрд рублей, а прочие непроцентные доходы от финансовой деятельности до 569,4 млрд рублей. Банк компенсировал давление на процентную маржу за счет торгового результата, комиссий и прочих источников дохода.

📊 Собственные средства группы выросли до 2,73 трлн рублей. Норматив достаточности собственных средств банка Н1.0 на конец 2025 года составил 9,2%. В отчетности прямо сказано, что соблюдение достаточности капитала является критически важным для группы, а ВТБ как системно значимый банк работает с учетом дополнительных надбавок.

В 2025 году ВТБ уже выплатил дивиденды за 2024 год на 275,8 млрд рублей, но вопрос выплат за 2025 год по состоянию на середину мая 2026 года оставался нерешенным. Сам банк обсуждал диапазон выплаты от 25% до 50% прибыли, но решение необходимо согласовать с Банком России, поскольку оно напрямую влияет на будущую достаточность капитала.

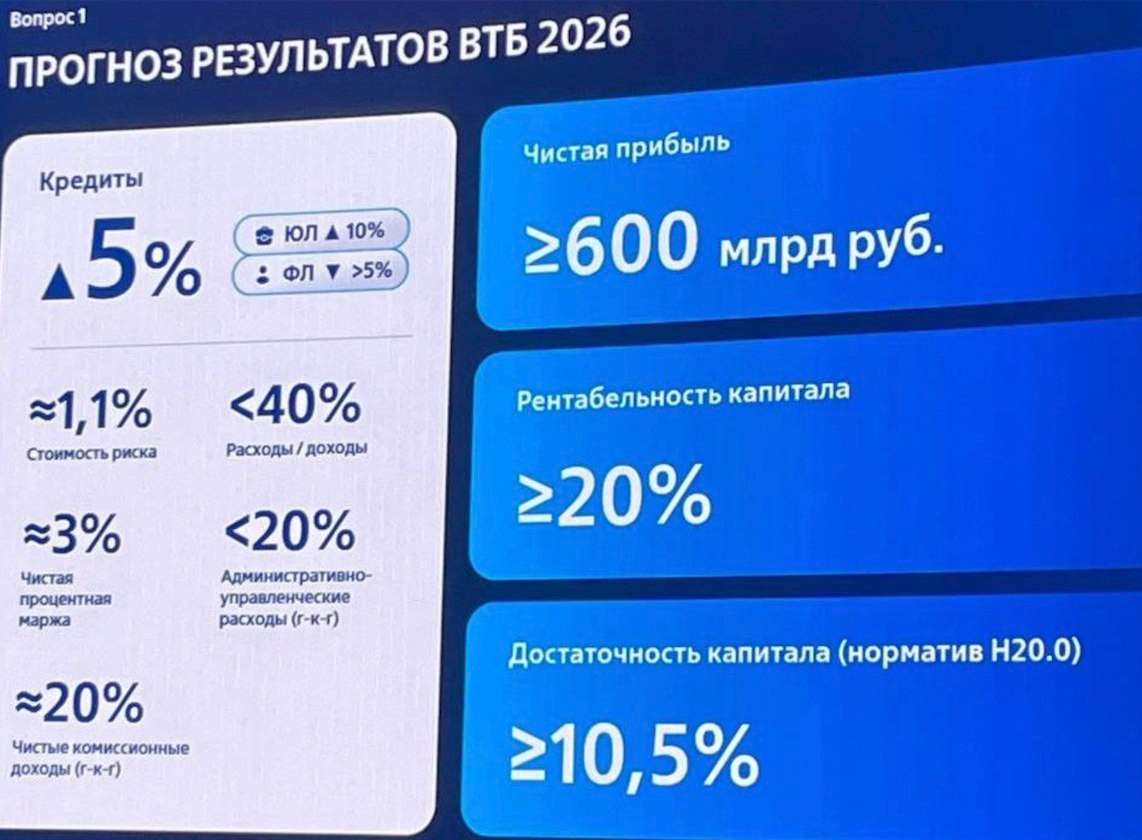

Первый квартал 2026 года не снял эти вопросы. Чистая прибыль ВТБ за январь–март составила 132,6 млрд рублей, что на 6,2% ниже год к году, но при этом банк подтвердил ориентир по прибыли не менее 600 млрд рублей за 2026 год. Чистые процентные доходы выросли до 196,8 млрд рублей на фоне низкой базы прошлого года, комиссионные доходы составили 80,1 млрд рублей.

Общая достаточность капитала в первом квартале находилась около 10,7% при минимально допустимом уровне с учетом надбавок около 10%. Запас не так велик, поэтому мечты о 50% выплате выглядят сказкой. Радует, что проблема с разными типами акций ушла в прошлое.

Для нормальной переоценки ВТБ рынку нужно увидеть три вещи: достаточность капитала с комфортным запасом, регулярную выплату дивидендов в рамках понятной политики и подтверждение, что прибыль формируется не разовыми статьями, а устойчивым банковским бизнесом. Слепо доверять прогнозам руководства я бы не стал, лучше обосновывать идею фактами.

❗️Не является инвестиционной рекомендацией

♥️ Вчера газпром, сегодня втб, что началось? Где звезды фондового рынка? Спокойно, все будет. Вы ставьте пока лайк, а я за нормальными компаниями пошел.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ "Транснефть" $TRNFP выплатит дивиденды за 2025 год в размере 204,17 ₽ на обыкновенную и привилегированную акцию, всего почти 148 млрд ₽.

Из чистой прибыли направят 145,2 млрд ₽ и еще 2,78 млрд ₽ из нераспределенной прибыли прошлых лет.

Реестр акционеров закроется 20 июля, а выплаты составят 65,5% чистой прибыли по МСФО против ожидавшихся аналитиками 186 ₽ на акцию.

Фактическая выплата выше рыночных ожиданий и результата за 2024 год в 198,25 ₽ на акцию.17 июля

🖤 Банки беднеют

Я уже писал ранее о рисках такой ситуации. Т.е. она была ожидаема. Что произошло сейчас?

🖤 Пришла статистика: дефицит ликвидности в банках за год вырос вдвое. В середине 2025-го был профицит 1,6 трлн. Сейчас дефицит 2 трлн. ЦБ прогнозирует, что в январе 2027 дефицит станет еще больше - 2,4-3,6 трлн. А ведь даже в начале СВО было лучше.

Что означает "дефицит"? Означает, что деньги утекают из банковской системы. Почему?

Причин две.

🩶 Первая - люди снимают наличку. За полгода объём налички подскочил на 1,6 трлн., а за июнь на 0,5 трлн. Блокировки интернета, проблемы с бензином, кредиты, налоги, война - всё это вгоняет людей в депрессию. Из-за депрессии и фундаментальных факторов люди перекладываются из банков в наличку.

🩶 Вторая - ЦБ зеркалирует операции Минфина и как насос откачивает рубли из экономики. Они называют это "стерилизацией избыточной ликвидности", но по факту не избыточную они стерилизуют, а жизненно необходимую. Они берут лишнее. Результат такой откачки - банкам не хватает рублей. И поэтому банки режут кредиты всем. В экономику попадает меньше денег. И из-за этого наступает замкнутый круг: в экономике мало денег, и поэтому ЦБ держит ставку высокой. Резкое снижение ставки на низколиквидном рынке ведет к резкому подъему ставок на денежном рынке.

"Нельзя снижать ставку, потому что ставка высокая" - это замкнутый круг, к которому ЦБ не мог прийти случайно, а только специально (мое мнение).

Вы спросите: "А "резкое снижение ставки" - это на сколько процентов?" отвечу, что чем дольше они тянут со снижением ставки, тем меньше процентов надо для "резкого" снижения. Т.е. сейчас для "резкого" снижения надо снизить на 1-0,75%, а по 0,5-0,25% - это еще медленно. Но если будут тянуть, то и 0,25% будет "резко".

🤍 На самом деле, текущая ситуация с банками и экономикой - это не показатель того, что надо скидывать все свои активы и вслед за толпой уходить в кеш. На самом деле, это показатель того, что в ближайшее время будут приняты фундаментальные решения, отводящие беду от экономики. Напомню, что дно рынка выглядит именно так, каким вы его сейчас видите. Поэтому я не перекладываюсь с ОФЗ ПД в ОФЗ ПК. Я продолжаю их накапливать.

🤍 Подписывайтесь, чтобы не принимать ложных эмоциональных решений.

$SBER $T $VTBR $SU26238RMFS4 $SU26248RMFS314 июля

ВТБ - новая стратегия и дивиденды

В последнее время инфоповоды ВТБ $VTBR все больше приковывают к себе внимание инвесторов. Дивиденды, SPO, партнерство с Wildberries, а теперь на горизонте новая стратегия. На мой взгляд, большинство из них носят позитивный подтекст. Мы с вами регулярно разбираем этот кейс и сегодня по следам ГОСА еще раз хочу вернуться к нему.

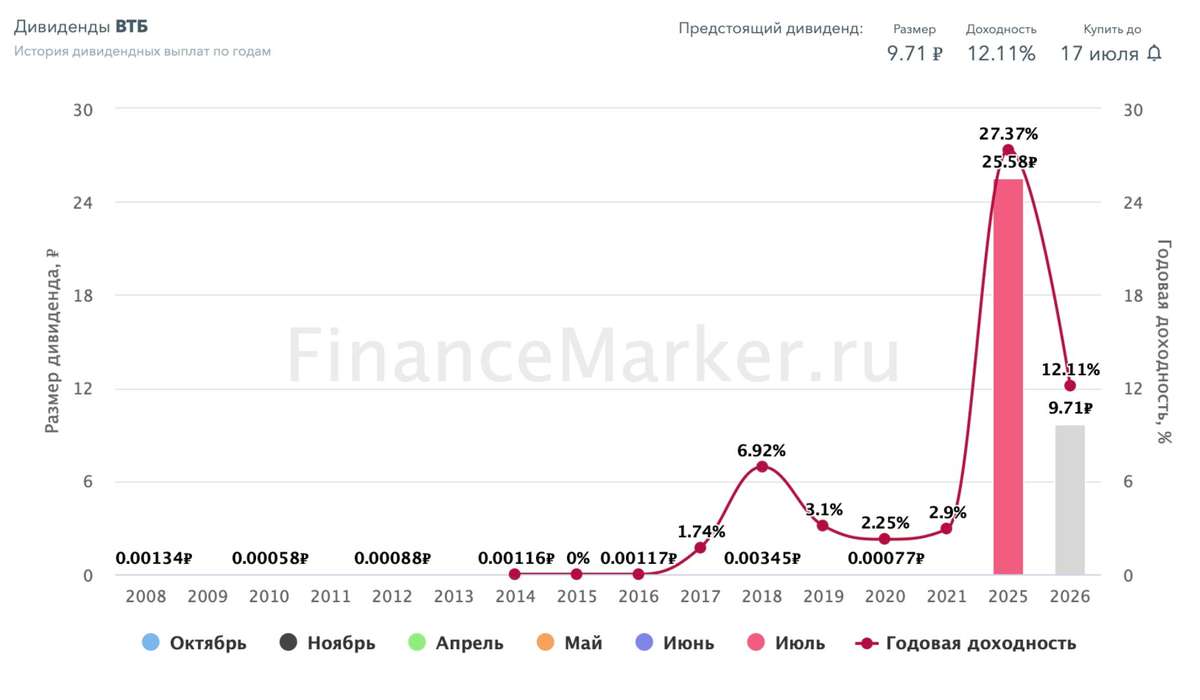

💰 Итак, дивидендам в размере 9,71 рубля на акцию или 25% от чистой прибыли - быть! ГОСА 30 июня утвердило их размер. Важно отметить, что даже 25% прибыли сейчас дают 13% дивидендной доходности, которую в текущей ситуации можно найти у узкого круга крупных эмитентов. При этом менеджмент подтвердил планы по переходу к payout 50% в течение нового стратегического цикла 27-29 годов.

На текущий момент есть основания полагать, что щедрые дивиденды будут не разовой историей, а постоянным элементом инвесткейса. Финансовая база для этого есть. Банк вышел на ROE около 20% и обещает органически оставаться в этой зоне. Прогноз по прибыли на 2026 год в размере не менее 600 млрд рублей также подтвержден. Сделка с WB, если все пойдет хорошо, ROE только увеличит, а допэмиссия оставит хороший запас для роста.

При таких результатах потенциальные 50% от чистой прибыли означают уже 300 млрд рублей дивидендов. Но не будем забегать вперед, итоговые выплаты будут зависеть от многих факторов.

🏦 На ГОСА банк рассказал о новой стратегии на 2027–2029 годы, которую представят в начале следующего года. Ее ключевым направлением станет перезапуск розничного бизнеса через партнерство с Wildberries. Маркетплейсы в среднем растут более чем на 30% в год, а Wildberries вообще растет вырос на 49% по объемам бизнеса в 2025 году. Партнерство с RWB даст 90-120 млрд рублей дополнительной прибыли в год. В общем синергетический эффект от быстрорастущей экосистемы WB и интеграции в нее продуктов ВТБ мы точно получим.

Другими элементами стратегии станут международные расчеты, цифровые валюты, финансирование стратегических отраслей и внедрение ИИ. ВТБ хочет проводить до четверти внешнеторговых расчетов страны и повышать эффективность бизнеса за счет новых технологий.

В итоге инвест-идея становится понятнее: органическая прибыль не менее 600 млрд рублей, ROE около 20%, перезапуск розницы с WB и постепенный выход на payout 50%. Если банк сможет совместить щедрые выплаты с устойчивой достаточностью капитала, его дивидендная история действительно выйдет на новый уровень, что будет драйвить и бумаги банка.

❗️Не является инвестиционной рекомендацией

♥️ Если понравилась статья, жми лайк, поддержи автора и получи плюс к карме!1 июля

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR на ГОСА одобрил дивиденды за 2025 год — 9,71 ₽ на акцию (125,5 млрд ₽, 25% чистой прибыли по МСФО), реестр закрывается 20 июля.

Параллельно утверждена допэмиссия: 6,3 млрд акций по 87 ₽, привлечение 300–400 млрд ₽, размещение в августе; часть средств — на 5% в ВБ-банке (партнёрство с группой Вайлдберриз).

Глава банка Андрей Костин прогнозирует рекордную прибыль за 2026 год — не менее 600 млрд ₽ против 502 млрд ₽ в 2025-м.

Дивиденды урезаны вдвое относительно 2024 года, а допэмиссия по 87 ₽ при рыночной цене ~74 ₽ создаёт навес предложения для миноритариев — типичная схема банка, наращивающего капитал под новый цикл роста портфеля.30 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Глава РСПП Александр Шохин допустил снижение ключевой ставки ЦБ на заседании 19 июня на 50 базисных пунктов, хотя бизнес-объединение настаивает на снижении сразу на 100 б.п.

Зампред Банка России Алексей Заботкин охладил ожидания, заявив, что пространство для смягчения не расширилось и регулятор не намерен снижать ставку на каждом заседании.

Расхождение между ожиданиями бизнеса и сигналами ЦБ указывает на постепенный характер цикла смягчения.5 июня

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR планирует допэмиссию акций объёмом до 49% от текущего количества бумаг.

Цена размещения может составить 87 ₽ за акцию.

По данным СМИ, банк рассчитывает привлечь 300-400 млрд ₽, хотя максимальный объём размещения оценивается примерно в 547,5 млрд ₽.

Средства могут пойти на сделку с Wildberries-Russ и развитие бизнеса.

Закрытие сделки ожидается до конца лета, но не ранее 20 июля — после дивидендной отсечки.

Наблюдательный совет рекомендовал дивиденды за 2025 год: 9,71 ₽ на акцию, или 25% прибыли по МСФО.

ВТБ рассчитывает, что сделка поможет в будущем двигаться к верхней границе дивидендного коридора в 50%, но твёрдых обещаний пока нет.

Размещение может укрепить капитал банка, но риск размывания долей остаётся главным негативом для акционеров.

SPO крупнейшего госбанка с объёмом до 547,5 млрд ₽ — одно из самых масштабных размещений на российском рынке, и его успех будет во многом определять настроения на Мосбирже до конца лета.3 июня

🏤 Мегановости 🗞 👉📰

1️⃣ "Совкомфлот" $FLOT по МСФО в I квартале 2026 года получил чистую прибыль 94 млн$ против убытка 393 млн$ годом ранее.

Выручка выросла почти на 60% до 444 млн$, EBITDA увеличилась в 2,2 раза до 227 млн$, рентабельность EBITDA — с 47% до 66%.

Совет директоров рекомендовал дивиденды: 4,87 ₽ на акцию (11,6 млрд ₽ суммарно), вопрос рассмотрит собрание акционеров 26 июня.

Разворот от глубокого убытка к прибыли всего за год — сильный сигнал восстановления операционной модели, хотя санкционные риски и волатильность фрахтовых ставок остаются ключевой неопределённостью.27 мая

ВТБ - дивиденды, Wildberries и допэмиссия

Главным ньюзмейкером последних дней по праву становится банк ВТБ. Новости о дивидендах, WB и допэмиссии привели к повышенной волатильности в акциях и бурному обсуждению в соцсетях. Причем большинство комментариев носят эмоциональный характер. Я решил выждать время, пока улягутся страсти, и сегодня подробно во всем разобраться.

Дивиденды

Итак, 26 мая Набсовет ВТБ $VTBR рекомендовал дивиденды за 2025 год в размере 9,71 рубля на акцию, что ориентирует нас на дивидендную доходность в 12,3%. Вторая подряд щедрая выплата (за 2024 год доходность безумные 27% превысила) - отличный тренд, который отражает существенный рост прибыли банка и желание менеджмента делиться ей с акционерами. Ориентир по чистой прибыли на этот год - не менее 600 млрд рублей, так что задел для будущих дивидендов тоже есть.

Некоторых инвесторов разочаровала выплата в 25% от чистой прибыли, однако это компромисс, которого удалось достичь в результате долгих согласований с ЦБ. Банк нашел его между ожиданиями инвесторов и увеличением достаточности капитала, ведь пристальный взор регулятора и базельские надбавки для всего банковского сектора не дают разгуляться. При этом менеджмент банка заявляет, что в будущем намерен двигаться к верхней границе по дивидендам в 50% чистой прибыли.

Дикие ягоды

Также стало известно о стратегическом альянсе между ВТБ и Wildberries по совместному развитию розничного бизнеса. ВТБ выкупит миноритарную долю в 5% WB Банка с возможностью ее увеличения в будущем. Взамен WB Банк будет открыт доступ к инфраструктуре ВТБ, включая розничные отделения, сети банкоматов, а также инвестиционные и иные продукты. По словам первого зампреда банка Дмитрия Пьянова, ВТБ планирует оставаться миноритарным акционером, о покупке контроля в Wildberries речи не идет.

Главный смысл этого партнерства – конкурентное преимущество, которое трудно повторить конкурентам. Речь об объединенной клиентской базе - 31 млн у ВТБ и 80 млн у WB. Дополнительно ВТБ сможет продавать и рекламировать свои продукты в экосистеме маркетплейса. По словам Дмитрия Пьянова, по итогам партнерства возврат на инвестиции будет больше 30% - это выше текущего ROE банка ~ 20%. То есть сделка улучшит общую рентабельность капитала, а синергия пойдет на пользу всем сторонам сделки.

Допэмиссия

Помимо рекомендации дивидендов и анонса сделки с RWB, ВТБ сообщил о планах провести допэмиссию акций в количестве до 6,3 млрд штук по цене 87 рублей. Объявленный лимит - верхняя граница, реальный объем размещения превысит 273,5 млрд руб., но будет известен позднее.

«Нелогично объявлять предельный размер допэмиссии в 547 млрд руб. и делать ее на 20 млрд руб. Или даже на сто. Мы точно выберем более половины [заявленного] объема», - рассказал Пьянов. По итогам SPO контрольный пакет все равно останется за государством. При этом на акции банка в его новом качестве уже есть спрос: установленная выше рынка цена 87 руб. говорит о наличии пула якорных институциональных инвесторов, готовых поучаствовать в размещении и профинансировать актив, который генерирует допдоход.

В итоге получается, что ВТБ два года подряд выплачивает достаточно солидные дивиденды (общая доходность превысит 39%), за 2025 год, благодаря снижению нормы выплаты, повысит достаточность капитала, а с RWB выйдет на новые рынки. Такие тектонические сдвиги не обойдутся без допэмиссии - это ожидаемый механизм, который создает долгосрочную ценность. При всем моем скептическом отношении к допкам, тут она укладывается в бизнес-логику. Буду внимательно следить за новостями.

❗️Не является инвестиционной рекомендацией

♥️ Ваш лайк - лучшая мотивация для меня публиковать разборы компаний и аналитику по нашему рынку. Спасибо!27 мая

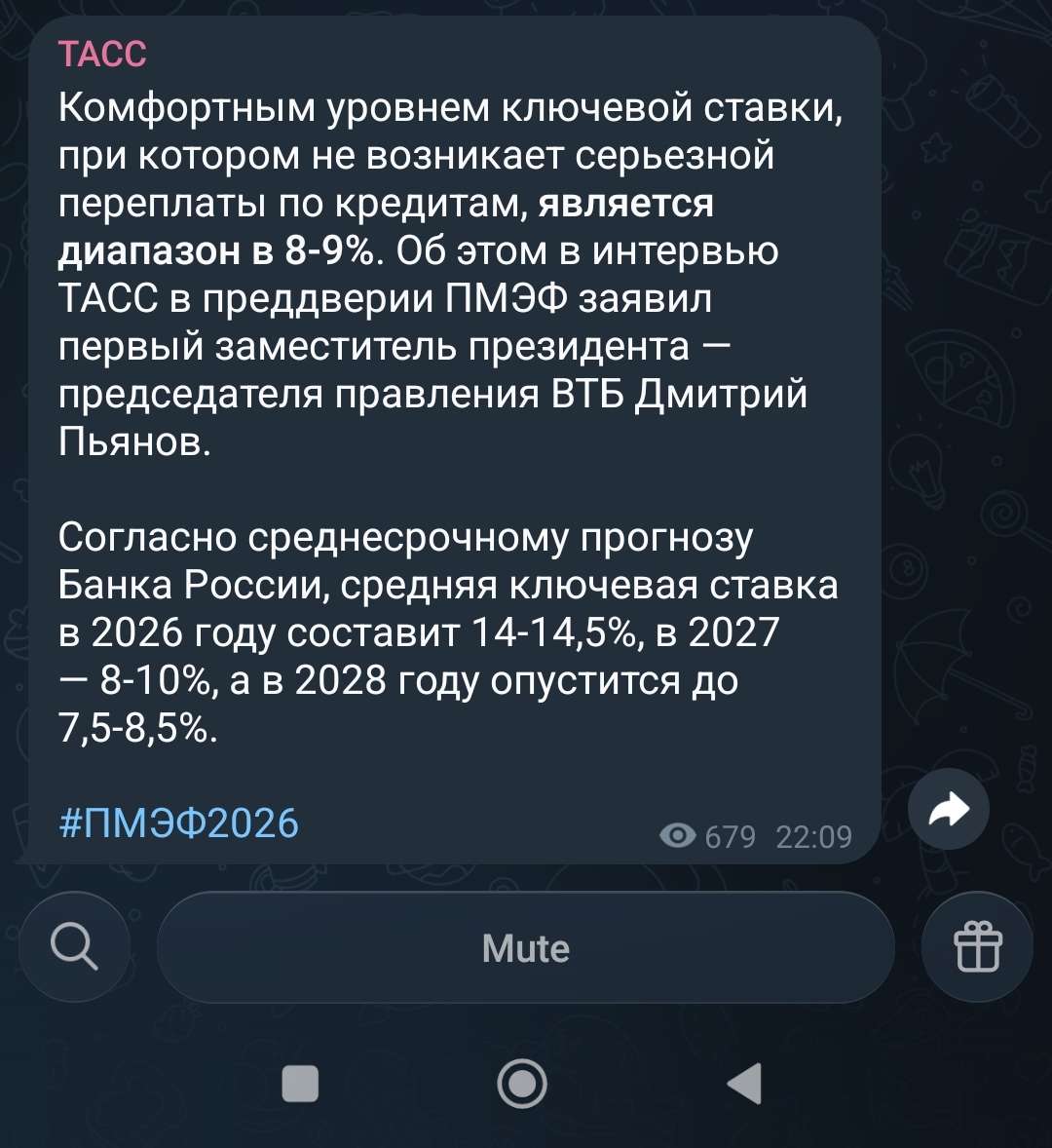

Умные мысли преследовали его, он быстрее

Есть такой форум экономический ПМЭФ - зовётся.

Там большие дяди, обсуждают умные мысли.

Билет туда довольно не дешевый я себе не могу позволить🤣

Так вот, в предверии этого форума Дмитрий Пьянов объяснил : Оказывается, чем меньше ставка по кредиту - тем меньше переплата.

Очень помог, спасибо за такую ценную информацию.

Такую же ценную как:

"Если откладывать по 1 млн каждый месяц, то к концу года будет 12"

Билет на форум кстати стоит больше 1 млн.

Такие дела.

$VTBR

P.S. Как же я надеюсь что Сбер или Т не начнут какую-то подобную политику🤣

$SBER $T27 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Набсовет ВТБ $VTBR рекомендовал дивиденды за 2025 год в размере 25% от чистой прибыли по МСФО — 9,71 ₽ на акцию, или 125 млрд ₽, что вдвое ниже ожиданий рынка и прошлогодних выплат (50% прибыли, ~275 млрд ₽).

Акции банка упали на 8,6% до 79,34 ₽, капитализация за два дня снизилась на 129 млрд ₽; решение объясняется необходимостью поддержать норматив достаточности капитала Н20.0 на уровне 10,7% при минимуме 10%.

Одновременно набсовет вынес на собрание акционеров 30 июня предложение о допэмиссии: ~6,3 млрд акций по 87 ₽, что составит до 49% от общего числа обыкновенных акций, при этом государство сохранит долю выше 50%.

Привлечённые средства (объём превысит 500 млрд ₽) направят на финансирование стратегического партнёрства с группой Wildberries-Russ и развитие основного бизнеса; чистая прибыль по МСФО за I квартал 2026 года составила 132,6 млрд ₽.

Разрыв между ожиданиями рынка и фактическим решением по дивидендам в сочетании с масштабным SPO создаёт навес предложения акций — это давление на котировки может сохраняться вплоть до собрания 30 июня.26 мая