Владислав Бакальчук: маркетплейс М.Видео растет четвертый месяц подряд

ПАО «М.видео» фиксирует продолжение устойчивого роста собственного маркетплейса. Собственный маркетплейс Компании увеличивает оборот уже четвертый месяц подряд, достигнув в ноябре 2,1 млрд рублей. По сравнению с октябрем 2025 года динамика составила +33%, а по сравнению с ноябрем 2024 года — +61,5%. Число заказов по сравнению с ноябрем прошлого года увеличилось на 63% — до 307 тыс. Положительный тренд обеспечили расширение ассортимента, рост числа партнеров, эффективные распродажи (11.11 и Черная пятница) а также высокий покупательский интерес к электронике, товарам для дома, спорта и сегменту персональных устройств. На эти направления приходится более 80% оборота маркетплейса.

Наиболее заметные изменения по сравнению с октябрем 2025 года пришлись на категорию портативной акустики, которая увеличила оборот более чем в два раза — на +224%. Существенно выросли продажи товаров для спорта (+154%), устройств для ухода за одеждой (+126%) и климатических решений, связанных с зимним сезоном (+100%). Высокая динамика наблюдалась и в планшетах, где продажи увеличились на +102%, а также в аксессуарах для цифровой техники с ростом на +102%. Дополнительный вклад внесли аксессуары для мобильной электроники (+83%), товары для сада и ремонта (+87%) и техника для работы и учебы, включая компьютеры и комплектующие, увеличившие оборот на +54%. Эти направления формируют устойчивую структуру спроса и продолжают активно развиваться внутри маркетплейса.

По сравнению с ноябрем 2024 года наиболее впечатляющий прирост продаж на собственном маркетплейсе М.Видео показала портативная акустика, увеличившая оборот более чем в 10 раз (+1085%) относительно ноября прошлого года. Сильную годовую динамику продемонстрировали аксессуары для цифровой техники (+681%), сегмент ноутбуков и компьютеров (+552%), а также смартфоны, выросшие на +171%. Двойные темпы роста отмечены в климатических устройствах (+119%) и товарах для ухода за одеждой (+121%), а категории для спорта увеличились на +66%. Рост год к году объясняется расширением товарной матрицы, запуском новых категорий, притоком селлеров и развитием логистики, включая бесплатное хранение товаров от продавцов до конца марта 2026 года.

💬 Владислав Бакальчук:

«Наш маркетплейс активно растет уже четыре месяца подряд. Мы прибавили 33% за месяц и 61,5% год к году. Почему продавцы идут к нам: главное — прозрачные условия и удобный сервис для всех. Селлеры получают предсказуемые комиссии, бесплатное хранение до конца марта 2026 года и возможность быстро расширять свой ассортимент на нашем маркетплейсе. Покупатели — широкий ассортимент и сервис. В Москве мы впервые ввели бесплатную доставку товаров от 10 000 рублей для клиентов, чтобы они лично убедились в качестве нашего сервиса и стали нашими постоянными покупателям. Наша цель — маркетплейс с человеческим лицом, где выгодно и удобно всем участникам, и мы продолжаем развивать его вместе с нашими партнерами».

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

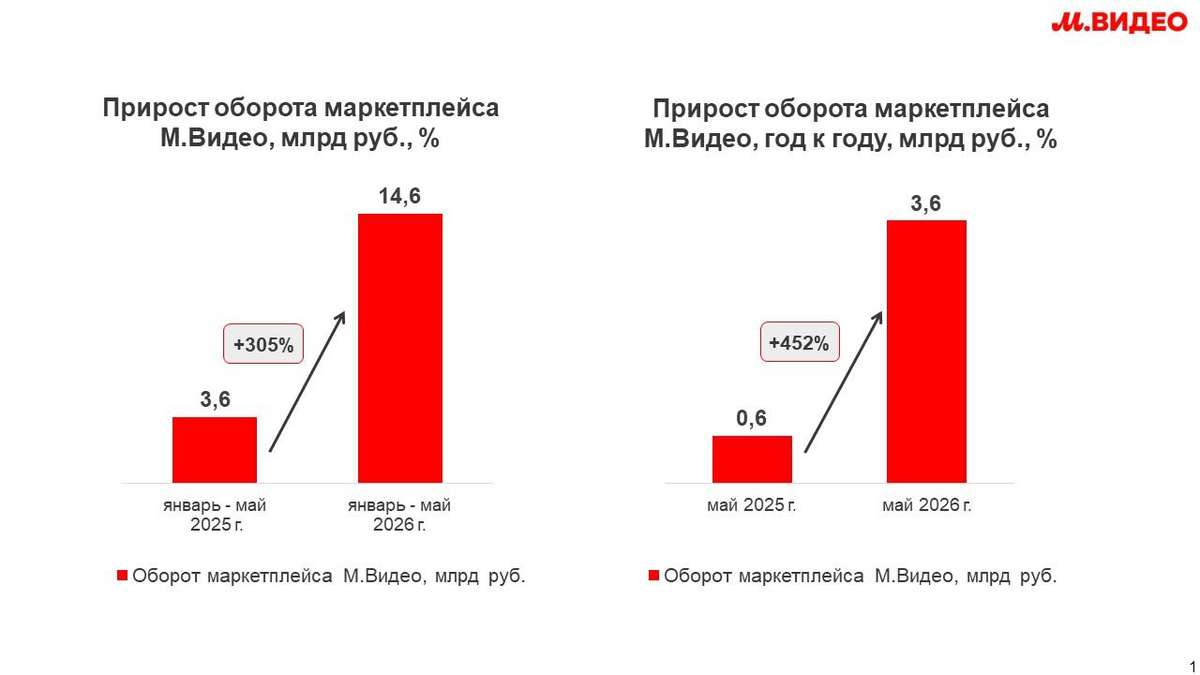

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

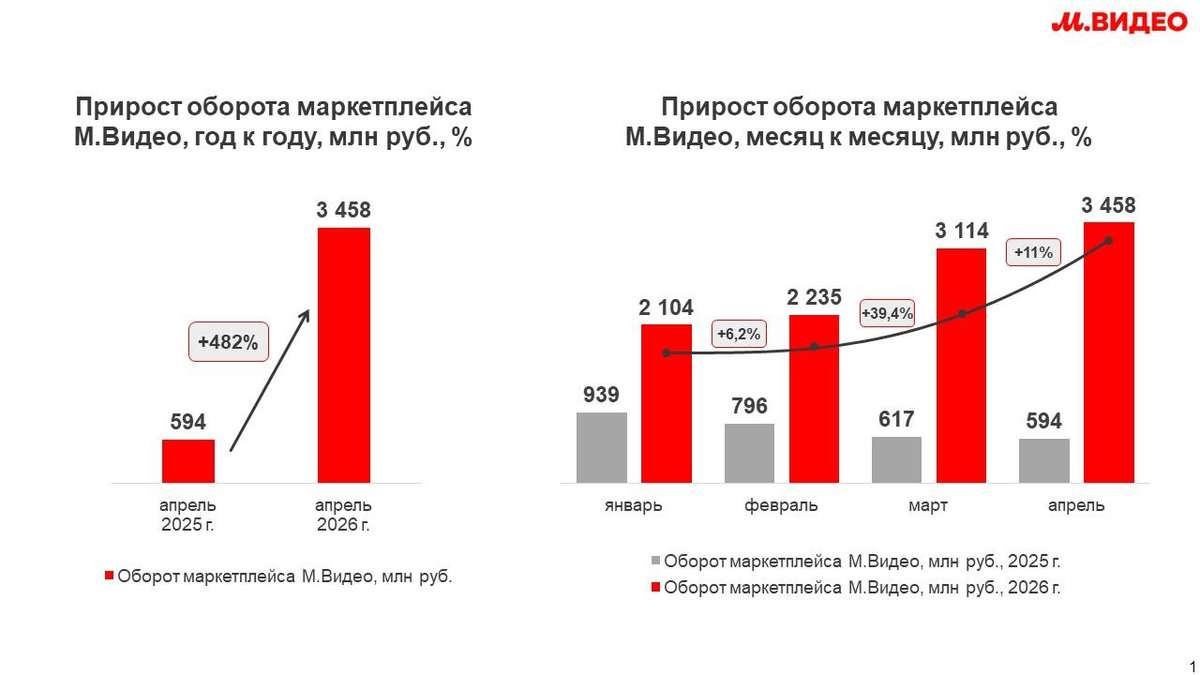

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Не ломается — и точка. Бренд, которого ждали

Пахнет дымком, зеленью и бензином от газонокосилки? Значит у вас майские праздники! Решили, что это отличный повод продолжить знакомить вас с СТМ ВИ.ру, потому что если вы еще не знакомы с Grizzly, то самое время это исправить!

Grizzly — наша самая молодая СТМ, которую мы запустили в 2025 году. И всего за год она доказала: мы умеем создавать продукты, которые нужны рынку.

Садовая техника, генераторы и клининговое оборудование Grizzly прошли самые строгие краш-тесты и заслужили доверие покупателей и признание в отрасли:

🔺 уже на старте в 2025 году доля продаж Grizzly превысила 20% в нескольких целевых рубриках в своем ценовом сегменте на ВсеИнструменты.ру

🔺 в апреле 2026 года бренд получил премию Private Label Awards в номинации «Товары для дома и DIY» за выдающиеся бизнес-показатели по итогам первого года

🔺 Grizzly вошел в топ-5 самых популярных строительных пылесосов, а среди дизельных трехфазных генераторов вышел на второе место

❗️ Отдельно отметим одно из ключевых преимуществ бренда — высокий В2В потенциал: более 50% совокупных продаж Grizzly приходится на корпоративных клиентов, и это идеальное попадание в нашу стратегию.

Кстати, в этом году мы планируем запуск четвертого СТМ-бренда — обо всем расскажем здесь, подпишитесь, чтобы не пропустить 🔔

#брендыВИ #быстреерынка #Ви2В #VSEH5 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля