Утро с Aromath - обзор рынка акций. 07.11.2024.

Всемирный день Трампа.

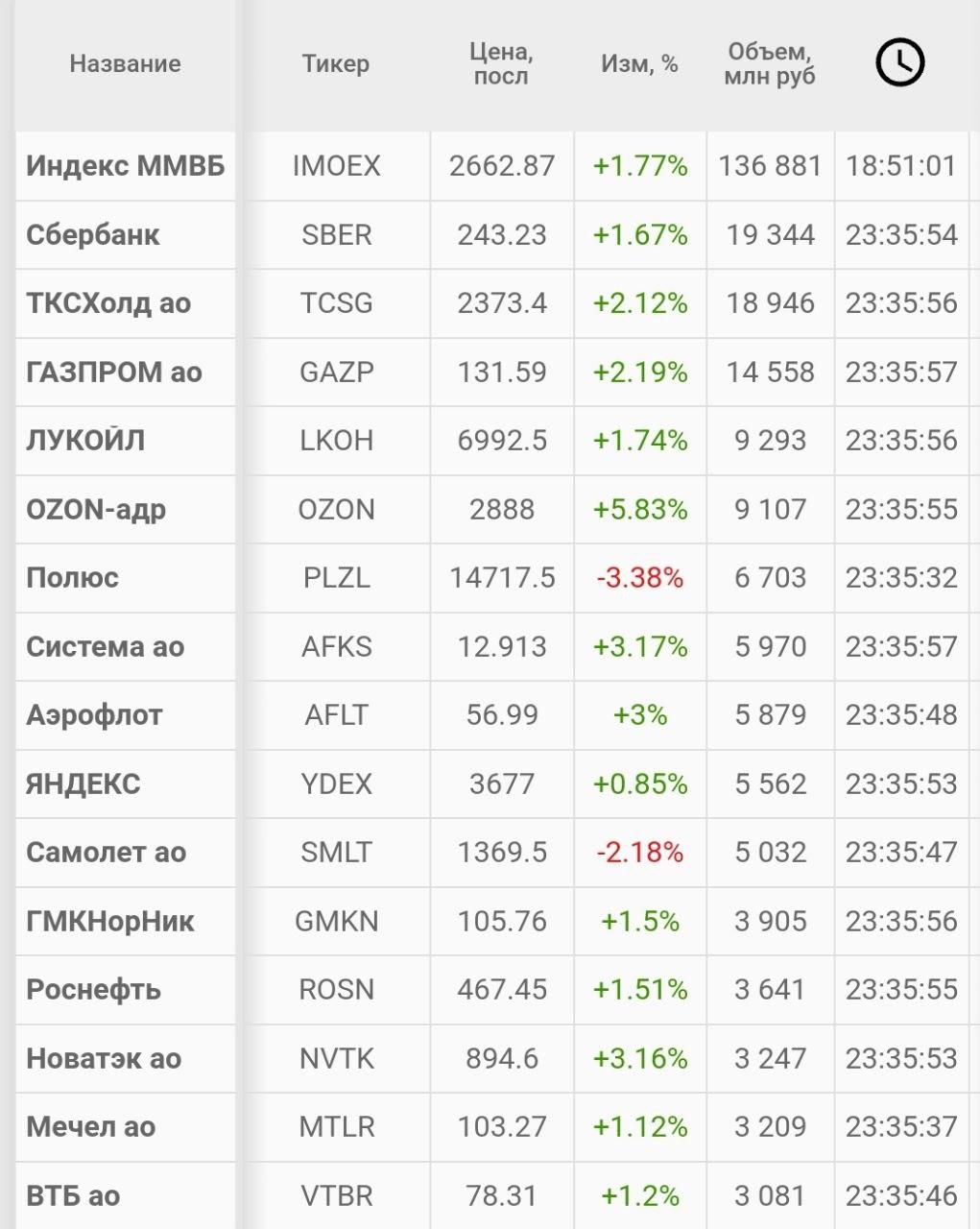

Вчерашний день ознаменовался победой Трампа на выборах, что привело всё же к попытке небольшого отскока на нашем рынке с вполне приличным торговым оборотом под 140 миллиардов рублей.

Однако не все так радужно.

Для формирования разворота и его подтверждения оснований сейчас, на мой взгляд, на графиках недостаточно - во многих активах "не хватает" ещё минимум одной волны вниз.

Тем не менее шансы на рост всего ещё есть, а что? А вдруг получится?

Из интересного по эмитентам за вчерашний день.

В #SMLT Самолете по ходу всё очень плохо, ожидаемо, Forbes написал про смену собственников, оно и так понятно по графикам - маржин-колл приехал ведь явный?

Назревает некоторый конфликт между титанами рынка - сейчас снова заговорили, что #LKOH ЛУКойл будут выкупать, делить на все возможные кубышки и не только.

Шума и дыма такого просто так не бывает, это может стать очень серьёзным триггером - акции Царя рынка вообще не упали, а сценарий с такими целям ещё никак не отменялся.

В таком случае падение ЛУКойла может привести к многократным перелоям всех индексов, другие акции устоять не смогут.

Из необычного- #SFIN Сафмар решил заплатить вдруг дивидендов больше, акции есть в портфеле #ПИФ, они выросли вчера на обороте аж на +10%.

График после консолидации выходит вверх и на мой взгляд цели могут быть высокие, вплоть до обновления исторических максимумов.

#AFLT Аэрофлот, #AFKS Система и #OZON воспользовались случаем и прикрыли часть шортов по случаю Трампампама - обороты большие для таких акций.

И если в Озоне ещё можно подумать, что инвесторы побежали вдруг покупать всё ещё расписки на отчете, то с Системой как-то очень сомнительна такой вариант, но степень безумства частных инвесторов порой переоценить очень сложно.

В мире выросла сильно крипта - это порадовало, выходим в третью волну роста.

SP500 далее , чем тест дневной EMA55, падать отказался и установил рекорд - возможно развитие новой волны роста, тут будет отдельный пост.

#BTC Bitcoin на радостях улетел в область истхаев - все в плюсе за все время, стадия fomo активирована, крипто акции в Америке выросли очень сильно и росли еще заранее, о чем уже месяц говорил на Ароматном вечере 🌙

Золото Gold ожидаемо прокисло и уехало в коррекцию, тут Aromath вовремя и правильно все понял и растолковал.

На падении золота, возможно, наверняка сформируется сетап для входа в #PLZL по приемлемой цене акции с дивидендом внутри и с малым риском, но есть вариант, что и её пока трогать вообще не стоит.

Валюта к рублю на примере #CRZ4 Юаня утром провалилась, но почти вернулась назад - здесь ждём также развития ситуации, цели наверху не выполнены.

Итого.

Ждём подскока индекса #IMOEX2 и фьючерса #MXZ4 и выхода вниз в новой волне по целям

https://t.me/AROMATH/8659, либо просто консолидацию около текущих с последующим разочарованием и также полётом вниз.

Индекс РТС #RTSI жду вниз сильно - https://t.me/AROMATH/8663.

Нефть вниз, золото вниз, вся крипта дальше вверх.

Подтверждением разворота будет закрытие дней последовательно выше 2750 и 2783, что маловероятно, но в таком случае будем пробовать искать лонги на новый цикл роста в лучших акциях.

AROMATH — едко и метко о фондовом рынке.

#Aromath #утроаромат #обзоррынка #акции #инвестиции #психотрейдинг