Рынок абсолютно спекулятивный, вернее, даже так - лудоманский на 300%

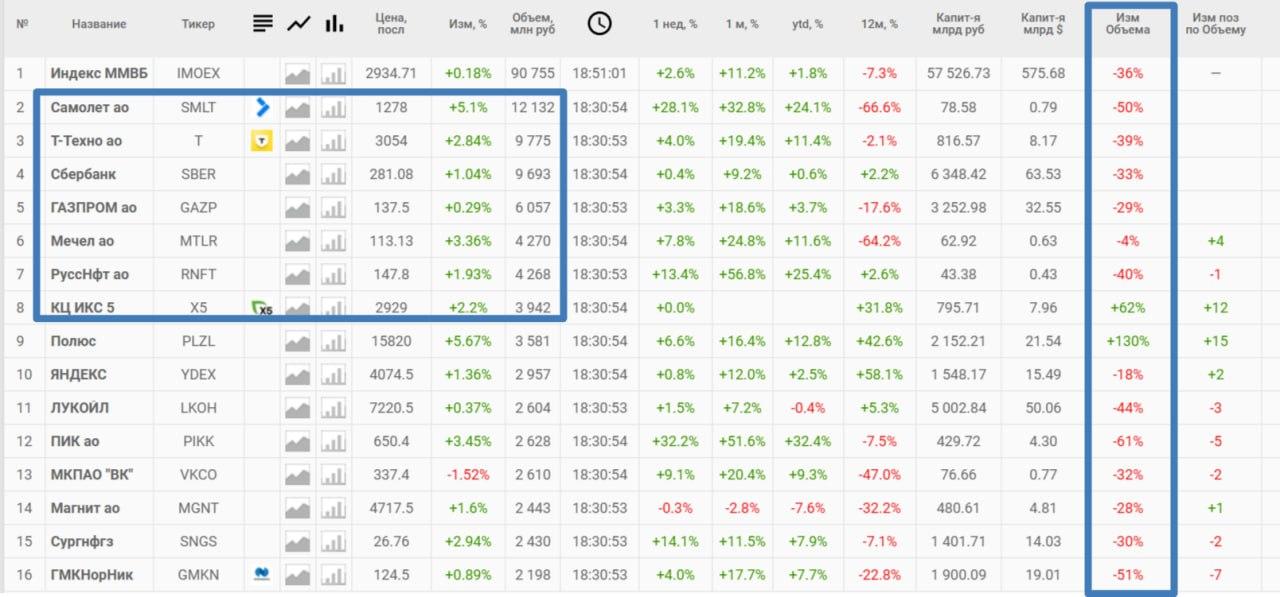

Обороты упали на 30-50% почти по всем акциям.

А в лидерах по оборотам при этом — компании третьего эшелона #SMLT, #MTLR и #RNFT,

неужели тут серьезно можно говорить о росте всего рынка сейчас и о среднесрочных инвестициях?

Пропали гигантские обороты в #T Тинькофф ( да, я пишу по старинке, так привычнее), либо все шорты закрыли, либо все акции уже купли-продали-раздали кому и как надо. А если Покупателей по таким ценам больше нет — вероятна сильная фиксация.

С другой стороны #PLZL Полюс — абсолютный красавец, недельный график хорош, так ведь и по цели уехать может, а у нас теперь сейчас позиции нет.

И как входить с такими огромными стопами?

Пока значит никак, опасно.

Подожду следующего трамвая.

По ходу дела золотой поезд может поехать далее,

ведь рост подтверждается графиком самого металла драгоценного,

а главное — графиками акций иностранных золото и серебро производителей, таких как #NEM, #WPM, #KGC и других.

Очень сильно пролили валюту сегодня — похожая ситуация была перед Новым годом в конце декабря — возможно, что сейчас перед налоговым периодом продавали вынужденно.

Мое мнение — валюта будет стоить дороже, см. БМВ Аромата.

Держать сбережения и деньги на мой взгляд как раз разумно в валюте, но ведь у большинства задача стоит наспекулировать здесь и сейчас с плечом, это всегда требует очень большой сноровки, запаса времени и огромного внимания, безусловно.

В тоже самое время металлурги сегодня утром показали направление, ждем остальные подтверждения в течение нескольких дней, все шортовыносы ранее уже прошли, даже #SNGS Сургутнефтегаз Ао вынесли уже.

Не к добру все это, жду коррекцию в #IMOEX2 индексе Мосбиржи в область 2650 +-30 и всех фишках, а возможно даже разворот сильно вниз на продолжение нисходящего тренда от весны 2024 года.

AROMATH — едко и метко о фондовом рынке.

#aromath #АнтонРомашов #акции #инвестиции #психотрейдинг #обзор #прогноз #индексМосБиржи