Селигдар - ожидаемо сильная операционка за 2025 год

Золотое ралли сводит с ума инвесторов по всему миру. Котировки драгоценного металла превысили все возможные прогнозные уровни аналитиков, преодолев в январе $5100 за тройскую унцию. Это не могло остаться незамеченным желающими «ухватить» отстающие активы. В итоге мы увидели ралли и в бумагах Селигдара. Сегодня разбираем свежий операционный отчет компании за 2025 год и прикинем перспективы эмитента.

⛏ Итак, производство лигатурного золота за отчетный период выросло на 10% до 8,1 тонны. Основной вклад внес рост производства на Нижнеякокитском (+26%) и Подголечном (+31%) производственных комплексах. Увы, мне не удалось посетить эти месторождения в прошлой моей поездке в Якутию, но радует, что ЗИФ Хвойный начал свою работу. Именно его объемы лягут в основу будущего роста производства в 2026 году.

Золотодобытчики исторически продают весь объем золота, который добывают. Благо спрос на драгоценный металл остается высокий. В итоге объем реализации произведенного золота в натуральном выражении вырос на 19% до 8,4 тонны. Учитывая раллирующие цены на золото на спотовом рынке (средние цены выросли на 28%), Селигдару удалось нарастить выручку за 2025 год на 53% до 77,7 млрд рублей.

📊 Не будем забывать и о прочих сегментах компании. Так, выручка от реализации оловянного, вольфрамового и медного концентратов за 2025 год выросла на 23% до 9,2 млрд рублей. По данным отраслевых аналитиков, дефицит олова в 2-2,5 тыс тонн, сформировавшийся в 2024 году, разросся в 2025-м до 10-15 тыс тонн, и привел к подъему цен на металл до трехлетнего максимума.

Радует, что Селигдар перевыполнил плановые показатели по всем ключевым металлам, превысив объемы добычи золота в 8 тонн за год. Выход на полную мощность Хвойного в 2026 году лишь добавит эффективности, а потенциальные объемы от проекта Кючус в Усть-Янском и Верхоянском районах Республики Саха (плановая мощность - 10 тонн) помогут в корне изменить расстановку сил в отрасли. Однако этого ждать придется минимум до 2030 года.

Операционка компании выглядит неплохо, но инвесторы должны оценивать еще и финансовые показатели компании. Это мы сможем сделать лишь после публикации годового отчета МСФО. Боюсь, что там нас ждут неприятные сюрпризы. А сейчас рынок захватила эйфория, поэтому динамика котировок носит скорее спекулятивный характер.

❗️Не является инвестиционной рекомендацией

♥️ Стартуем новую рабочую неделю с разбора Селигдара. Прожмите лайк, поддержите автора и мотивируйте его на создание не менее полезного контента для вас на этой неделе.

Посты по ключевым словам

Селигдар. Отчет за 2025 по МСФО

Тикер: #SELG

Текущая цена: 34.9

Капитализация: 35.9 млрд

Сектор: Драгоценные металлы

Сайт: https://seligdar.ru/investors/key-facts/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 3.38

P/S - 0.41

ROE - убыток LTM

ND/EBITDA - 4

EV/EBITDA - 4.99

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 48.2% г/г (59.3 → 87.9 млрд);

Что не нравится:

✔️FCF -36.1 млрд против -1.7 млрд за 2024;

✔️чистый долг увеличился на 12.4% к/к (104.8 → 129.2 млрд), но ND/EBITDA улучшился c 4.17 до 4;

✔️вырос нетто фин расход на 72% к/к (2.3 → 3.9 млрд);

✔️убыток -10.1 млрд, хотя это меньше, чем -12.8 млрд в 2024;

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Компания стремится направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от показателя ND/EBITDA:

- если < 1 - 30% от прибыли;

- от 1 до 2 - 20% от прибыли;

- от 2 до 3 - 10% от прибыли;

- выше 3 - дивиденды не выплачиваются.

СД рекомендовал дивиденды за 2025 год не выплачивать

Мой итог:

Операционные показатели за год.

Золотодобывающий дивизион (г/г):

- объем горной массы +21% (30 → 36.3 млн м3);

- добыча руда +44% (7.5 → 10.8 млн т);

- производство золота +6% (7620 → 8077 кг);

- реализация золота +19% (7090 → 8437 кг);

Оловодобывающий дивизион (г/г):

- добыча руды +17% (1071 → 1253 т);

- переработка руды +21.9% (999 → 1218 т);

- производство олова +41.9% (2466 → 3500 т);

- производство вольфрама +86.8% (68 → 127 т);

- производство меди +16.1% (2050 → 2380 т).

Видно, что операционно компания за год хорошо подросла. Хотя в золотодобывающем это эффект низкой базы 2024 года. По производству золота пока не дотянули до сильного 2023 года, но все же результат отчетного года второй за последние 5 лет.

На фоне роста объемов производства и реализации, а также роста цен на металлы, значительно увеличилась выручка (без продажи металлов 3х лиц):

- золото +53% (50.8 → 77.7 млрд);

- концентраты +27.4% (7.2 → 9.2 млрд).

По году снова получен убыток, хотя и меньший, чем был в 2024. Улучшилась операционная рентабельность с 21.7 до 22.7% и снизился убыток по курсовым разницам (18.3 → 15.3 млрд). Эти факторы вкупе с ростом выручки перекрыли и увеличение нетто фин дохода (6.1 → 10.4 млрд), и рост эффективной ставки налога на прибыль (73.4% vs 11.3% в 2024). Вообще, одна из ключевых проблем Селигдара, что долг номинирован в золоте, и при росте цен на него компания получает убыток по курсовым разницам. Скорректированная прибыль до налогообложения выросла на 39.3% г/г (6.8 → 9.5 млрд).

По FCF просто уныние. И причина в отрицательном OCF -24.3 млрд против +9.3 млрд. Кап. затраты выросли на 7.2% г/г (11 → 11.8 млрд). Можно отметить, что в отчете эмитента суммы по Capex указаны иные (13.6 млрд vs 15.9 млрд в 2024). На 2026 объем инвестиций ожидается на уровне 18 млрд.

Несмотря на рост чистого долга, долговая нагрузка чуть ослабла по причине роста EBITDA. Долг вырос не только по той причине, что номинирован в золоте. За год Селигдар набрал рублевого облигационного займа на 42.8 млрд (ставка 18-24%).

Холдинг также отчитался по операционным показателям за 1 кв 2026 (г/г):

- производство золота +13.1% (846 → 957 кг);

- реализация золота -23.8% (1431 → 1090 кг);

- производство олова +10.6% (833 → 921 т);

- производство вольфрама +3.8% (26 → 27 т);

- производство меди +14.1% (533 → 608 т).

За 2026 году Селигдар рассчитывает произвести до 9 тонн золота и 3.5 тыс. тонн олова. Операционный рост - хорошо, но пока у холдинга неприятная вилка. Если цены на золото растут - то растет курсовой убыток, а если снижаются - то падает выручка. По примерным подсчетам за текущий год Селигдар так и не выйдет на прибыль из-за процентной нагрузки и убытка по курсовым разницам. Так что если и рассматривать компанию, то только как спекулятивный инструмент. Ну либо покупать с горизонтом на несколько лет в расчете на освоение и запуск новых ЗИФ (Хвойное, Кючус).

Акций Селигдара в портфеле нет и покупку пока не рассматриваю. Прогнозная справедливая стоимость - 42.8 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:47

🔸 Кючус или Хвойное: какой проект станет ключом к будущему Селигдара ⁉️

💭 Сегодня рассмотрим крайние финансовый и операционный отчёты и дадим оценку ключевым инвестиционным проектам компании...

💰 Финансовая часть (9 мес 2025 МСФО)

📊 Общая выручка от продажи золота составила 54,5 млрд рублей, причем большая доля приходится на третий квартал 2025 года — 30,6 млрд рублей. Причина — увеличение объема реализованного золота на 14% и повышение рыночной цены реализации на 29%.

🪨 Доходы от реализации продуктов обогащения (оловянные, медные и вольфрамовые концентраты) увеличились на 34% по сравнению с прошлым годом, составив 6,5 млрд рублей. Основной причиной стал значительный рост продаж в натуральном выражении (на 22%), а также средняя цена реализации товаров.

👌 Показатель операционной прибыли (EBITDA) вырос на 53%, увеличившись до 29,6 млрд рублей.

🤔 Однако соотношение чистый долг/EBITDA ухудшилось и составило 3,35х. Когда стоимость золота повышается, компания обязана переоценивать свои обязательства исходя из текущих рыночных условий, что увеличивает величину обязательств и ведет к возникновению виртуального (неденежного) убытка.

✔️ Операционная часть (за 2025 год)

💪 Объем производства важнейших металлов и сырья заметно вырос в течение прошедшего года. Количество выпущенного лигатурного золота увеличилось на 10%, превысив отметку в 8 тонн. Выпуск олова в составе концентрата продемонстрировал существенный рост на 42%, установив новый рекорд в объеме 3,5 тысячи тонн. Показатель выпуска меди в концентрате повысился на 16%, остановившись на уровне 2,38 тысячи тонн.

🔝 Что касается сырьевых ресурсов, добыча руд существенно повысилась. Объём извлечённой руды в подразделениях, занимающихся золотом, вырос на 51%, суммарно достигнув цифры в 10,8 миллиона тонн. Аналогично, количество добытой оловянной руды увеличилось на 17%, составив около 1,25 миллиона тонн.

❇️ Развитие

🤓 Компания рассчитывает выйти на уровень производства 20 тонн золота к 2030 году. Основной проект, который обеспечит этот рост, — месторождение Кючус. Золота там хватит примерно на 17 лет добычи по 10 тонн ежегодно. Но данный проект полон трудностей и требует огромных вложений.

🏭 Относительно недавно компания запустила новую фабрику по добыче золота Хвойное в Якутии. Строительство завода обошлось примерно в 15 млрд рублей. Предприятие рассчитано на переработку трех миллионов тонн руды ежегодно и производство двух с половиной тонн золота в год. Запасы месторождения оцениваются в 16,8 тонн золота.

📌 Итог

🔀 Золотодобытчик показал уверенный рост по всем ключевым металлам. В отчёте — значительная переоценка долга в золоте, но это временное явление.

⚠️ История с проектом Кючус сложнее проектов Полюс и ЮГК, сопряжена с высокими рисками. Есть вероятность, что Кючус вовсе не реализуется. Дополнительно присутствует риск, связанный с убытками оловянного дивизиона. Однако благодаря другому проекту — Хвойный — компания диверсифицирует бизнес и снижает риски.

😎 2026 год для компании должен быть позитивнее, поскольку на проектную мощность выйдет золотоизвлекательная фабрика Хвойное.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле. Цель проставлена.

📊 Фундаментальный анализ: ✅ Покупать - диверсификация бизнеса и чёткие планы на будущее дают возможность компании смотреть в будущее с высоко поднятой головой.

💣 Риски: ☁️ Умеренные - основной риск - реализация проекта Кючус.

💯 Ответ на поставленный вопрос: Проект Хвойное станет ключом к будущему Селигдара, поскольку уже запущен, приносит прибыль, имеет ясные перспективы развития и стабильность, способствует диверсификации рисков компании. Проект Кючус, напротив, несёт высокие инвестиционные и операционные риски, а успех его реализации пока остаётся под вопросом.

Держите акции компании ❓

$SELG #SELG #Селигдар #золотодобыча #Хвойное #Кючус #инвестиции #финансы #золото #олово #диверсификация26 января

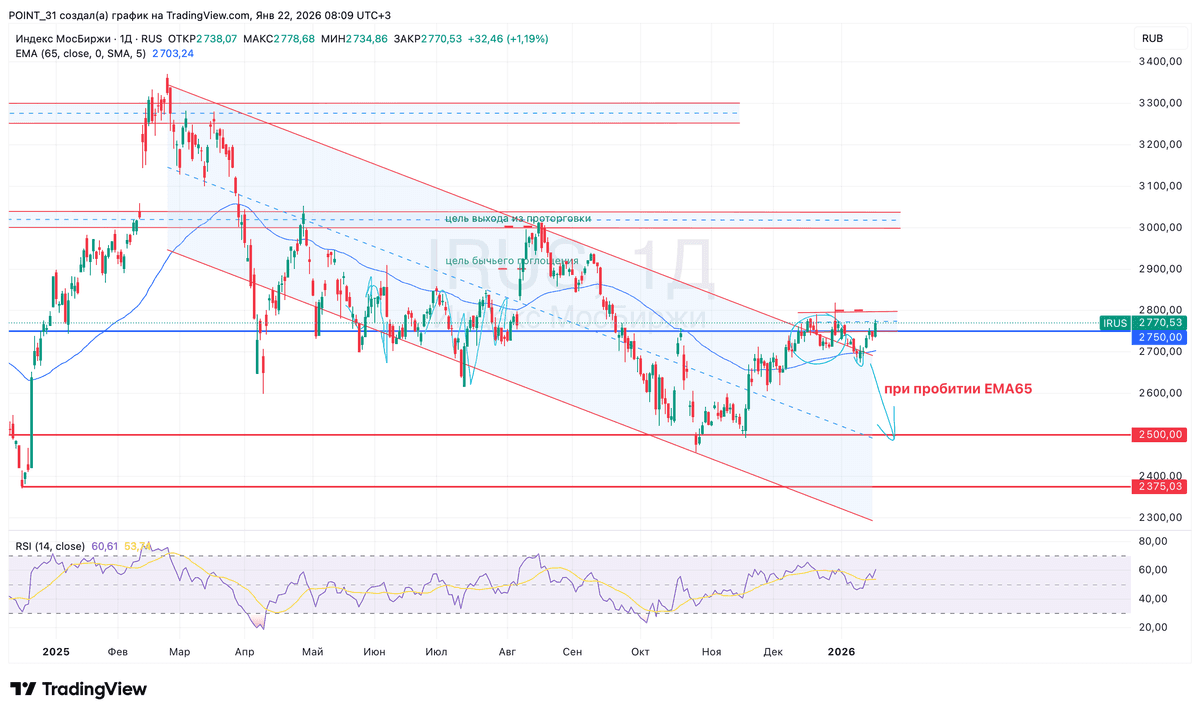

Текущая ситуация на бирже

Индекс Мосбиржи обновил трёхнедельный максимум на фоне ожиданий встречи спецпосланника президента США Стива Уиткоффа с российским лидером. Фондовый рынок, уставший от затянувшейся неопределенности, жадно ухватился за позитивную новость и прибавил вчера 1,2%.

📊 Росстат не оставил сомнений: с начала года цены выросли на 1,72%, что почти вдвое выше прошлогоднего показателя (0,88%). Минфин заранее предупреждал о росте инфляции на 1 п.п. из-за повышения НДС, и пока сценарий развивается по плану. Обычному гражданину это означает одно - корзина с товарами первой необходимости становится тяжелее, но только финансово. Также это станет поводом ЦБ задуматься над целесообразностью снижения ключа на ближайшем заседании.

🏦 Финдиректор Сбера Тарас Скворцов в интервью телеканалу РБК подтвердил, что финучреждение чувствует себя уверенно по достаточности капитала и планирует направить на дивиденды половину чистой прибыли по МСФО. Ориентируясь на прибыль по РСБУ, которая обычно немного ниже, чем по международным стандартам, можно ожидать выплату дивидендов в размере 37,7 рублей на акцию, что ориентирует на доходность 12,3%. При этом финансовый директор отметил ухудшение ситуации с обслуживанием долга в ряде отраслей, что может привести к росту резервов и замедлению динамики чистой прибыли.

🏦 Бумаги SFI лихорадит: котировки скачут на 10%+ на слухах. Недавние колебания были вызваны неподтверждёнными новостями о продаже доли в страховой компании ВСК. IR‑директор холдинга Антон Гольцман опроверг домыслы и подтвердил планы по увеличению доли в М.Видео - это спровоцировало закрытие спекулятивных позиций. После продажи Европлана и выплаты щедрых дивидендов инвестиционная история SFI выглядит менее привлекательной.

⛏ Цены на золото неумолимо ползут вверх, приближаясь к психологической отметке $5000 за унцию. Причиной тому - геополитическая напряженность вокруг Гренландии. Президент США Дональд Трамп, выступая на Всемирном экономическом форуме в Давосе, заявил о желании приобрести остров. Такая риторика неизменно толкает инвесторов в объятия защитных активов, и драгметалл - лучший друг в минуты беспокойства. В бумагах Полюса и Селигдара прошли максимальные объемы за последние несколько месяцев и в этом контексте с данными акциями нужно проявлять осторожность, так как растут риски технической коррекции.

❗️Не является инвестиционной рекомендацией

♥️ Золотые мои, ну Полюс Полюсом, а лайк прожать надо статье. Это мотивация для меня каждый четверг с утра пораньше публиковать для вас полезный брифинг по рынку. Спасибо!

📢 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader22 января