Русал - убыток впервые с 2014 года, но есть нюанс

Конфликт на Ближнем Востоке взвинтил цены на углеводороды, удобрения и алюминий. На прошлой неделе наметился переговорный трек, который скорректирует их, но все это - слишком шаткое равновесие, чтобы делать поспешные выводы. Предлагаю сегодня пробежаться по второму по величине в мире производителю алюминия - Русалу и его отчету за полный 2025 год.

💿 Итак, выручка компании $RUAL за отчетный период выросла на 22,6% до $14,8 млрд. Основным драйвером стал рост цен на алюминий на спотовом рынке. Так, средняя цена на металл была в 2025 году на уровне ~$2700. С начала года котировки продолжают штурмовать локальные максимумы и сейчас находятся в зоне $3400.

Цены растут на фоне уничтожения производственных мощностей Emirates Global Aluminium (ОАЭ). Суммарно на Персидский залив приходится ~10% мирового производства, половина из которых - доля Эмиратов. Но вернемся к отчету за 2025 год, ведь именно там кроется большая ложка дегтя.

Финансовые расходы компании достигли $1,1 млрд, что в совокупности с ростом затрат, привело к чистому убытку, впервые с 2014 года. Только от курсовых разниц из-за укрепления рубля бизнес потерял $431 млн, еще $697 млн ушли на проценты по кредитам. При этом чистый долг увеличился на 25% до $8,1 млрд. Большая часть номинирована в юанях, остальная - в рублях. При укреплении рубля приходится переоценивать долг, с этим и связан убыток от курсовых разниц.

💰 Из обнадеживающего - большинство аналитиков сходятся во мнении, что мы достигли предела укрепления рубля и подобного ралли в обозримом будущем уже не будет. Более того, ЦБ перешел к смягчению ДКП, а у Русала часть долгов с плавающей ставкой. Ситуация выглядит так, что худший год в разрезе финансовых расходов для бизнеса позади.

Текущий год для компании может стать сильным. Смягчение ключевой ставки будет снижать финансовые расходы, а рост цен на мировых рынках - увеличивать маржинальность. В случае девальвации рубля будет дополнительный буст результатов. Да, в этом году на дивиденды рассчитывать не приходится, но в котировки будут закладываться сильные результаты 2026 года. Поэтому высока вероятность продолжения ралли, несмотря на отрицательный результат в 2025 году.

❗️Не является инвестиционной рекомендацией

❤️ Друзья, напомню , что мы работаем с вами по бартеру. Я каждое утро ручками пишу и публикую для вас полезную аналитическую статью, а вы, ими же, ставите лайк. Спасибо!

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ ФАС возбудила антимонопольное дело против Русала $RUAL по признакам навязывания невыгодных условий российским переработчикам.

Регулятор требует отказаться от европейской премии в российских контрактах, а компания считает это противоречащим закону о конкуренции.

БКС оценил базовый штраф примерно в 288,79 млн$; акции к 16:50 снижались на 5,15%, до 23,13 ₽.

Главная интрига для рынка - не только размер штрафа, но и возможное изменение ценовой модели на внутреннем рынке.15 июля

Русал. Отчет за 2 пол 2025 по МСФО

Тикер: #RUAL

Текущая цена: 42.2

Капитализация: 640.8 млрд

Сектор: Цветная металлургия

Сайт: https://rusal.ru/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.71

P\S - 0.56

ROE - убыток LTM

ND\EBITDA - 7.06

EV\EBITDA - 14.3

Активы\Обязательства - 1.88

Что нравится:

✔️

Что не нравится:

✔️выручка снизилась на 3% п/п (7.5 → 7.3 млрд $);

✔️FCF уменьшился на 69.1% п/п (181 → 56 млн $);

✔️чистый долг увеличился на 7.8% п/п (7.4 → 8 млрд $). ND\EBITDA ухудшился с 4.94 до 7.06;

✔️нетто фин расход вырос на 46.7% п/п (418 → 613 млн $);

✔️убыток увеличился в 4.2 раза г/г (-87 → -368 млн $);

✔️среднее соотношение активов и обязательств;

Дивиденды:

Дивидендная политика компании предполагает выплаты до 15% от скорректированной EBITDA, включающей дивиденды от Норникеля (Русал владеет в этой компании долей в 26%).

Информация по дивидендам за 2025 год отсутствует.

Мой итог:

Операционные показатели (п/п):

- про-во алюминия +3.6% (1924 → 1994 тыс т);

- про-во глиноземов +1.7% (3400 → 3458 тыс т);

- про-во бокситов -9.1% (9668 → 8785 тыс т);

- реализация алюминия -3.6% (2286 → 2204 тыс т).

Во второй половине года компания увеличила производство алюминия, а вот по глиноземам и бокситам наоборот динамика похуже. Вообще, если смотреть на дистанции, то заметно, что производства алюминия постепенно увеличивается, хотя и 2025 хуже прошлого года (-1.9% г/г, 3992 → 3918 тыс т). Реализация алюминия по году прилично выросла (+16.4% г\г, 3859 → 4490 тыс т).

Выручка за полугодие немного снизилась из-за снижения объемов реализации, но за год она выросла на 22.6% г/г (12 → 14.8 млрд $). Поддержку указали как рост объемов продаж, так и увеличение средней цены реализации (2419 → 2723 $/т).

При этом за год получен убыток с ухудшением финансовых результатов во 2 полугодии. Причины - ухудшение операционной рентабельности на фоне высокой себестоимости (сильный рубль мешает компании, так как расходы номинированы в национальной валюте), увеличение нетто фин расхода (74 → 1031 млн $) и более высокая сумма налога на прибыль (несмотря на убыток, Русалу за год начислено 216 млн $ против 55 млн $ в 2024.

За полугодие FCF уменьшился, но по году все неплохо (+237 млн $ против -883 млн $). OCF за год вырос в 3.5 раза г/г (484 → 1676 млн $), капитальные затраты - на 5.3% г/г (1366 → 1439 млн $). Интересно, что у Русала с 2020 года чередуются годы с положительным и отрицательным FCF.

Главная проблема компании - огромная долговая нагрузка. Из значительной она пришла к неприличной.

По итогам 2025 года дивидендов ждать не стоит, тем более Норникель по итогам ушедшего года также не настроен их выплачивать. А вот следующий год может быть значительно лучше. Во-первых, цена на алюминий растет в течение 1 квартала 2026 года, периодически выходя выше 3500$ за тонну. Во-вторых, конфликт на Ближнем Востоке на неопределенное время полностью или частично "вывел из игры" несколько производителей алюминия, что способствует появлению дополнительного спроса для продукции Русала. Причем по приятным ценам. Например, японские покупатели алюминия согласились платить самую высокую цену за последние 11 лет. В-третьих, постепенное ослабление рубля, которое ожидается большинством аналитиков, поддержит результаты компании.

Правда, у этого есть и обратная сторона. Для Русала необходим правильный тайминг завершения конфликта на БВ. Закончится слишком рано - предложение нормализуется, а за ним цена и спрос. Слишком поздно - "привет" мировой кризис, падение цены и спроса.

Ну и для улучшения ситуации с долгом недостаточно одного хорошего года. А будет ли конъюктура благоприятной в течение нескольких лет... здесь полная неопределенность. Особенно при текущей динамичной геополитике.

Если верить в то, что цена на алюминий будет держаться выше 3300$ и рубль продолжит снижаться (90 и ниже), то Русал можно рассматривать как инвестицию. Хотя более интересным вариантом является прокси-владение акциями компании через Эн+.

Акций компании нет в портфеле, но держу Эн+. Прогнозная справедливая стоимость - 52 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 апреля

Текущая ситуация на бирже

Индекс МосБиржи медленно движется вверх к отметке 2900 пунктов на фоне ожиданий снижения ключевой ставки на предстоящем заседании Центробанка и роста цен на нефть, вызванного эскалацией конфликта на Ближнем Востоке.

📊 В преддверии заседания Центробанка вышла порция важной макростатистики. Росстат опубликовал свежие данные: недельная инфляция - всего 0,08%, а в годовом выражении - 5,9%. Звучит неплохо, но есть тревожный звоночек: инфляционные ожидания населения выросли до 13,4% (+0,3 п. п.). Это может заставить ЦБ проявить осторожность - регулятор не раз подчёркивал, что снижение инфляционных ожиданий критически важно. Так что сценарий снижения ставки более чем на 0,5%, о котором многие экономисты дискутируют последние несколько дней, уже кажется маловероятным.

💿 Русал $RUAL отчитался по МСФО за 2025 год, сообщив о росте выручки на 22,6% до $14,8 млрд на фоне реализации складских запасов. При этом себестоимость производства росла опережающими темпами, что вкупе с кратным ростом процентных расходов привело к чистому убытку в размере $455 млн. Показатель чистый долг/EBITDA вырос с 4,3x до 7,6x.

Катастрофичную ситуацию с долгом Русала частично сглаживает обстановка на Ближнем Востоке: блокировка Ормузского пролива привела к снижению экспорта алюминия из ОАЭ и Бахрейна, вследствие чего цены на металл близки к четырёхлетнему максимуму. Впрочем, устойчивость подобного ценового тренда вызывает сомнения, поскольку крупнейший мировой потребитель алюминия - Китай - уже сокращает закупку металла из‑за чрезмерно высоких цен.

🌾 В аналитическом центре Русагротранс ожидают, что объем экспорта российской пшеницы в марте может составить 4,3–4,5 млн тонн, что более чем в два раза превышает аналогичный показатель прошлого года. Причина такого роста - повышение экспортных цен на зерно на фоне ослабления рубля. НКХП $NKHP будет наращивать перевалку зерна после провального 2025 года. А вот на Русагро $RAGR это повлияет в меньшей степени.

🏦 Т-Технологии $T сегодня опубликуют финансовую отчётность за 2025 год по МСФО, а накануне эмитент сообщил о закрытии сделки по покупке сервиса Авто ру у Яндекса $YDEX за 35 млрд руб. Финучреждение в последнее время динамично наращивает автокредитование, и на сегодняшнем конференц звонке менеджмент может раскрыть больше деталей по синергии бизнесов. В конце 2025 го в СМИ мелькали оценки Авто ру на уровне 20–25 млрд руб.

❗️Не является инвестиционной рекомендацией #новости

❤️ Если мой утренний брифинг оказался полезен, обязательно жмите лайк. Спасибо!

📢 Telegram продолжают замедлять, поэтому подписывайтесь на мой канал в MAX, чтобы не потеряться и не пропускать полезные статьи - https://max.ru/particular_trader19 марта

Цветные металлы в фокусе внимания инвесторов

Рынок цветных металлов демонстрирует сильную динамику, причем есть как общие, так и детерминированные движущие силы. Фундаментальные сдвиги в мировой экономике разогревают цены, и многие инвесторы начинают опасаться пузыря на этом рынке. Предлагаю сегодня пробежаться по этому сектору.

Алюминий

Начну с алюминия, котировки которого находятся на локальных максимумах в районе $3160 за тонну. Локально на рынке есть дисбалансы, вызванные несколькими факторами. В сентябре пожар на заводе Novelis в США ударил по 40% поставок алюминиевого листа для автопрома, а высокие пошлины в районе 50% усугубляют дефицит на американском рынке. При этом на китайском рынке выпуск алюминия сокращается.

Однако цену поддерживают скорее издержки в районе $2500/т: ниже этого уровня высокозатратные производители становятся убыточными. Русал с его собственной энергогенерацией и переориентацией на Азию находится в выигрышной позиции.

Палладий

После серьезной просадки котировки металла вновь вблизи исторических максимумов. Россия являлась крупнейшим мировым поставщиком этого ресурса. На фоне санкций у зарубежных партнеров выросли издержки; спекулянты насторожены тем, что недоинвестирование в обновление мощностей может негативно сказаться на добыче. При этом антидемпинговые расследования в США только подливают масла в огонь. На фоне этого наш ГМК Норникель вновь может быть интересен.

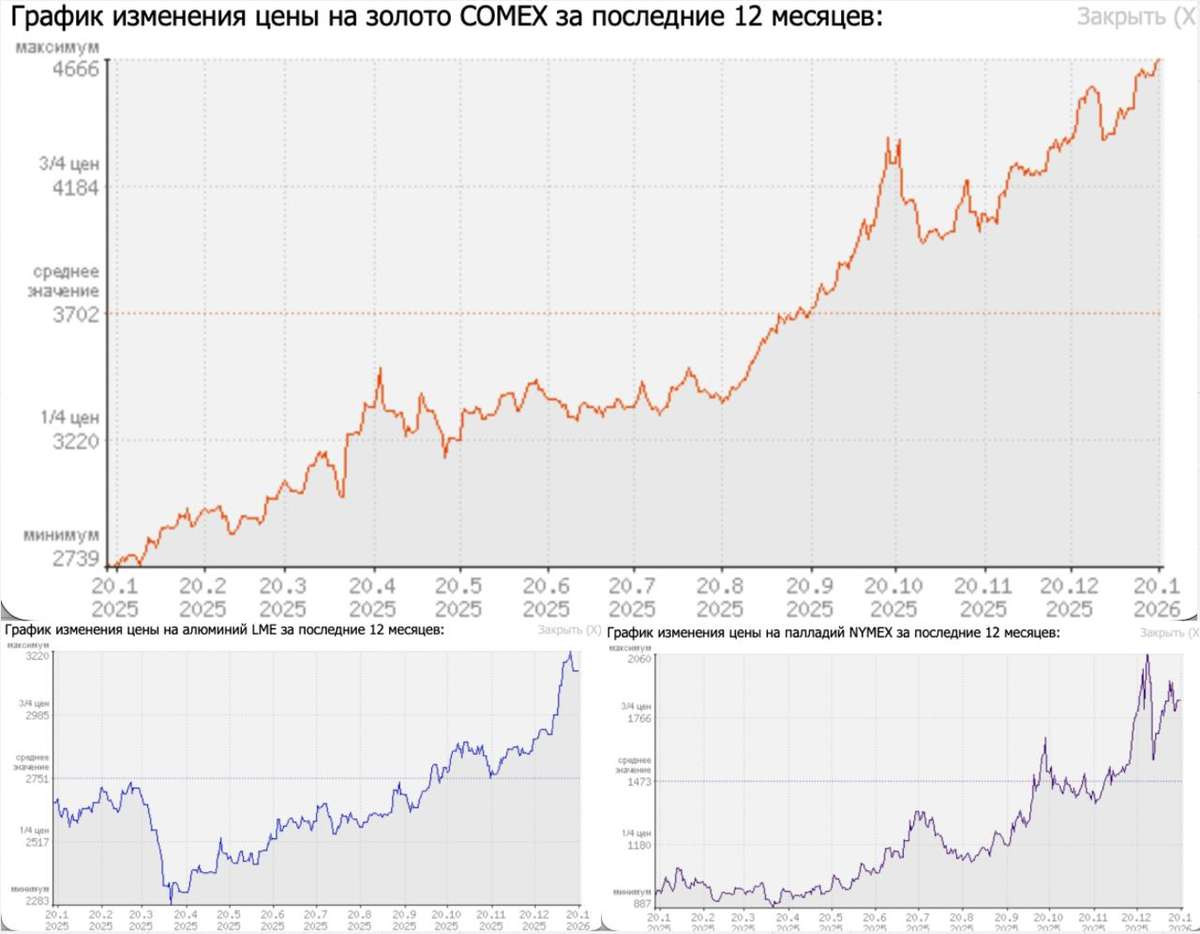

Золото

Драгметалл демонстрирует рекордный рост за последние десятилетия. Естественно, такое движение происходит не на пустом месте. В глобальной экономике заметны структурные изменения. Мировые ЦБ избавляются от долларовых облигаций, а заморозка средств российского ЦБ только подтвердила, что держать металлы лучше всего в своих хранилищах, а не у зарубежных партнеров «за пазухой». Доля золота в резервах превысила долю казначейских бумаг США впервые с 1996 года.

Торговые войны и геополитическая напряженность только разгоняют спрос на этот защитный актив. В нашем случае еще и на акции Полюса. Трамп четко дал понять, что намерен заниматься протекционизмом американских товаров. Для этого ему нужны высокие пошлины и слабый доллар. Соответственно, слабый доллар не интересен всем остальным.

Пока Трамп у власти, политика слабого доллара не прекратится.

Инвесторам стоит рассматривать золото как долгосрочную стратегическую позицию на фоне дедолларизации. Палладий и алюминий - это уже тактические возможности, требующие внимания к конкретным новостям и данным по промышленному спросу.Общий фон деглобализации и инфляционных рисков продолжает работать в пользу реальных активов, к которым, безусловно, относятся цветные металлы.

❗️Не является инвестиционной рекомендацией

♥️ Стартуем новую рабочую неделю с разбора металлов. Поставьте лайк этой статье, замотивируйте автора на создание полезных статей на недельке. Спасибо!26 января