Разбор выпуска Эталон Финанс 002Р-05: Почему не участвую в сборе заявок

АО «Эталон-Финанс» #ETLN — один из крупнейших федеральных девелоперов России. Работает с 1987 года и специализируется на а строительстве жилья комфорт, бизнес и премиум классов, офисной недвижимости, а также на реставрации объектов культурного наследия.

Группа реализует проекты в Москве, Санкт-Петербурге, Омске, Екатеринбурге, Новосибирске, Тюмени, Хабаровске, Калининградской области и др.

Крупнейшим акционером группы на начало текущего года года являлась АФК "Система" #AFKS (71%).

📍 Параметры выпуска Эталон Финанс 002Р-05:

• Рейтинг: А- (Эксперт РА, прогноз "Стабильный")

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 20,50% годовых (YTM не выше 22,54% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: 16,00% - в даты выплаты 31-го – 32-го купонов, 17,00% - в дату выплаты 33-го – 36-го купона.

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 08 апреля 2026

• Дата размещения: 10 апреля 2026

31 марта 2026 года рейтинговое агентство НКР подтвердило кредитный рейтинг АО «Эталон-Финанс» на уровне A- прогноз — стабильный.

В числе ключевых драйверов рейтинга: вхождение группы в топ-15 застройщиков по объёмам строительства в двух столицах, сбалансированный портфель (жильё трёх сегментов и коммерческая недвижимость), а также земельный запас, достаточный для работы до 2032 года.

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 77,4 млрд руб. (+35,0% г/г);

• Чистый убыток: 8,9 млрд руб. вызван высокой стоимостью обслуживания долга из-за роста ключевой ставки

• Долгосрочные обязательства: 150,5 млрд руб. (+15,6% за 6 месяцев);

• Краткосрочные обязательства: 98,5 млрд руб. (+18,2% за 6 месяцев);

Финансовое состояние резко ухудшилось. За полгода эскроу-счета сократились, а чистый долг без их учёта взлетел на 50%. В результате долговая нагрузка всего за полгода выросла почти в два раза — с 1.6х до 3.1х.

Согласно отчётности за 2025 год: Выручка от продаж недвижимости увеличилась на 5% год к году, достигнув 153,5 млрд руб. Денежные поступления выросли на 5% — до 100,5 млрд руб. При этом в третьем и четвертом кварталах динамика была двузначной: +27% и +45% соответственно, что позволило перевыполнить собственный прогноз на 14%.

📍 В обращении находятся 5 выпусков облигаций на 37 млрд рублей. Из них выделил бы:

• Эталон Финанс 002P-03 #RU000A10BAP4 Доходность: 21,59%, Купон: 25,50%. Текущая купонная доходность: 24,24% на 11 месяцев, ежемесячно

• Эталон Финанс 002P-04 #RU000A10DA74 Доходность: 21,94%, Купон: 20,00%. Текущая купонная доходность: 19,82% на 1 год 7 месяцев, ежемесячно

📍 Что готов предложить нам рынок долга:

• Борец Капитал 001Р-05 #RU000A10EK71 (17,61%) А- на 2 года 10 месяцев

• ГК Самолет БО-П21 #RU000A10DCM3 (25,62%) А- на 2 года 8 месяцев

• АБЗ-1 002P-04 #RU000A10DCK7 (18,50%) А- на 2 года 6 месяцев, с амортизацией

• Брусника 002Р-04 #RU000A10C8F3 (23,50%) А- на 2 года 3 месяца

• реСтор 001Р-03 #RU000A10E7K3 (18,62%) А- на 1 год 9 месяцев

• Уральская кузница оббП01 #RU000A10C6M3 (20,02%) А- на 1 год 6 месяцев

• Новые технологии 001Р-08 #RU000A10CMQ5 (16,86%) А- на 1 год 4 месяца.

Что по итогу: В рамках своей рейтинговой категории выпуск выглядит чуть привлекательнее аналогов, однако в сравнении с другими девелоперами он вполне рядовой, без значимых преимуществ. В этих условиях я не вижу смысла добавлять очередного застройщика с заведомо известными проблемами в портфель.

Ограничусь тем, что уже есть: Эталон Финанс 002P-04 с погашением через 1 год 8 месяцев. Кроме того, после сильной годовой отчётности добавил Бруснику 002Р-04 на 2 года 3 месяца (без оферт и амортизации). Если пропустили, то с актуальным составом моего облигационного портфеля можно ознакомиться перейдя по ссылке. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

ПАРУС-МАКС: новая партия паев!

Друзья, привет!👋

📣 Сегодня к покупке будет доступна новая партия паев по «ПАРУС-МАКС»:

📍 Объем партии: ~500 млн ₽

📍 Размещение в стакане: 06.04.2026, в 17:30

📍 Цена пая: 1678 ₽

Приятных покупок!

Ваш PARUS AM!💚Сегодня в 8:55

Что со ставкой в апреле?

Само по себе снижение ключевой ставки до 15% не стало ни “переломом”, ни прорывом, все было в рынке и учтено рынком. Да, все по плану, это замедлило ухудшение, да, это важно для экономики в моменте: экономика не развернулась вверх, но и не провалилась глубже.

Почему ЦБ говорит о том, что мы “избежали переохлаждения”? Логика здесь достаточно понятная. При ставке выше 16-17% экономика резко потеряла инвестиционную активность. Бизнес ушел в депозиты, кредиты токсичны по стоимости. Снижение до 15% немного “расслабило” эту ситуацию. Да, кредиты все еще дорогие, но уже не парализующие. Это скорее про стабилизацию, чем про рост.

Согласен ли я с этим тезисом? Частично да. Действительно, темпы охлаждения снизились. Но тут есть один момент. Беда в том, что это не лечение, а снятие симптома. При ставке 15% инвестиции все равно остаются подавленными. То есть мы не в рецессии, но и не в развитии, зависли в промежуточной зоне. Прямо какой-то День сурка.

Кстати, по данным Росстата и ЦБ инфляция замедляется, но не так быстро, как хотелось бы. А вот структура инфляции остается “жесткой”, а “жесткая” инфляция, как нам известно, трудно поддается управлению. Это означает, что пространство для агрессивного снижения ставки ограничено.

С другой стороны, видно охлаждение спроса. Вот вам и “баланс”: инфляция снижается не потому, что все стало эффективно, а потому, что экономика притормаживает.

Что будет со ставкой в апреле? Я бы не ожидал очень осторожного движения, никакого сохранения 15%, и никакого символического снижения на 0,5 п.п. Нужен сигнал инвесторам и бизнесу, нужно сразу снижать на 1%, другого выхода нет. Я бы снизил сразу на 2 п.п., но снижение на 1 тоже будет отличным решением для осторожного ЦБ.

Да, ЦБ сейчас в сложной позиции. Слишком быстро снизить – появится риск повторного разгона инфляции. Держать высоко – экономика просто умрет. Поэтому регулятор идет по тонкой грани. И снижение на 1 пп это и есть сейчас та самая тонкая грань! Экономика сейчас в состоянии “ни туда, ни сюда”, а надо именно ТУДА! И пусть инфляция еще не побеждена, но будущий рост сейчас важнее.

А главный вопрос сейчас вообще не про ставку, не про то, снизят ли и “когда снизят”, а как экономика выдержит текущие уровни без структурных потерь.

Подробнее — в статье Российской газеты.

@ifitpro

#ставкаСегодня в 8:39

💸 Высокая доходность: Fix Price рекомендует дивиденды 16,8 %.

Компания Fix Price предложила выплатить 11 копеек на акцию за первый квартал 2026 года. При текущих ценах это даёт впечатляющую дивидендную доходность — 16,8 %.

Не упустите возможность: чтобы получить выплаты, нужно купить акции Fix Price до 18 мая включительно. На фоне анонса котировки уже выросли — пик роста превысил 6,2 %.Сегодня в 7:29

Падение рынка акций продолжается! Будет ли отскок?

Индекс МосБиржи падает четвёртую неделю подряд — на этот раз минус 1,04%. Давление сохраняется со стороны крепкого рубля и геополитики. В течение недели индекс колебался в диапазоне 2750–2790 пунктов: любой рост тут же гасился продажами, а минимумы обновлялись.

Крупные игроки не торопятся заходить, рынок страдает от фиксации прибыли и избегания риска. Прогноз на неделю: попытки закрепиться в районе 2750–2800 пунктов при высокой чувствительности к внешним новостям и нефти.

📍 Сектор услуг впервые за последние шесть месяцев перешел в зону стагнации: мартовский индекс деловой активности (PMI) опустился до 49,5 пункта, тогда как в феврале он составлял 51,3. Сводный показатель также ухудшился, снизившись с 50,8 до 48,8 пункта.

Экономика тормозит уже не где-то выборочно, а везде. Сначала проблемы были только у заводов, которым мешает дорогой кредит. Теперь очередь дошла и до обычных людей — проседает сфера услуг. Бизнес в марте начал массово увольнять сотрудников, так как покупателей стало меньше.

Это самое резкое сокращение персонала за два с лишним года. Цены при этом всё ещё высокие, но хоть расти перестали такими быстрыми темпами, как раньше. При таком раскладе, Центробанку придётся действовать, независимо от того, насколько текущая инфляция приблизилась к целевым 4%.

В сложившихся условиях, перед заседанием ЦБ 24 апреля, я ожидаю постепенного возобновления интереса к внутренним историям. С середины февраля они заметно просели и сейчас находятся вблизи своих номинальных уровней поддержки.

📍 Администрация США ужесточила позицию в отношении Ирана: Срок для заключения сделки сокращён с десяти суток до 48 часов. В интервью Fox News глава государства выразил надежду на подписание соглашения в понедельник, однако допустил силовой сценарий вплоть до захвата нефтяных месторождений.

Также были обнародованы сведения о поставках оружия иранской оппозиции и курдам. Ранее в адрес иранского руководства звучали оскорбительные характеристики и угрозы в связи с блокировкой Ормузского пролива.

Опубликованный Белым домом проект бюджета на 2027 год не содержит статей расходов на поддержку Украины. Речь идёт о полном прекращении финансирования — военного, финансового и гуманитарного. Если документ примут, помощь Киеву со стороны США остановится.

ОПЕК+ формально согласовала увеличение добычи на 206 тыс. б/с в мае. Однако выполнить это решение практически невозможно: крупнейшие страны альянса не могут вывозить нефть из-за блокады в Ормузском проливе. Кто именно нарастит поставки — остаётся загадкой.

📍 Что по ожиданиям: Индекс МосБиржи смог приостановить снижение и отскочить вверх, не дойдя до отметки 2750 пунктов. При стабилизации курса рубля и цен на нефть восстановление может продолжиться в начале недели. Ожидаю, что рынок останется в диапазоне 2750–2800 пунктов.

Сильные позиции нефтегазового сектора предотвратят глубокое падение, но для уверенного роста предпосылок пока недостаточно. На новой неделе ситуация складывается скорее в пользу индекса с умеренно оптимистичным прогнозом.

📍 Из корпоративных новостей:

ПИК #PIKK «Недвижимые активы» выставила оферту на выкуп акций по цене 551,4 ₽ за штуку.

Русал #RUAL дефицит алюминия в 2026 г может достичь 3,5 млн тонн из-за эскалации на Ближнем Востоке.

МГКЛ #MGKL выручка за январь-март 2026 года выросла в 4 раза г/г до 13,3 млрд руб.

Совкомбанк #SVCB 17 апреля МосБиржа начнет торги акциями компании В2В-РТС под тикером BTBR

Соллерс #SVAV РСБУ 2025 год: Выручка ₽488,8 млн (+9,1% г/г), Чистая прибыль ₽4,04 млрд (-31,3% г/г)

• Лидеры: ПИК #PIKK (+5,88%), Совкомфлот #FLOT (+1,83%), ВТБ #VTBR (+1,74%), РусАгро #RAGR (+1,5%).

• Аутсайдеры: Селигдар #SELG (-4,47%), ЮГК #UGLD (-3,05%), Мечел #MTLR (-2,18%), Норникель #GMKN (-1,47%).

06.04.2026 - понедельник

• #GCHE Группа Черкизово последний день с дивидендом 229.37 руб.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:28

Совкомбанк. Отчет за 4 кв 2025 по МСФО

Тикер: #SVCB

Текущая цена: 12.73

Капитализация: 285.7 млрд

Сектор: Банки

Сайт: https://sovcombank.ru/about/info

Мультипликаторы (LTM):

P\E - 5.37

P\BV - 0.69

NIM - 5.3%

COR - 2.9%

CIR - 57%

ROE - 12.8%

Акт.\Обяз. - 1.1

Что нравится:

✔️чистый процентный доход вырос на 17% к/к (47.6 → 55.7 млрд);

✔️чистый комиссионный доход увеличился на 12.5% к/к (13.4 → 15.1 млрд);

✔️рост кредитного портфеля на 6.7% к/к (3 → 3.2 млрд);

✔️чистая процентная маржа увеличилась к/к (5.7 → 6.7%).

Что не нравится:

✔️прибыль от небанковской деятельности снизилась на 14% к/к (15.3 → 13.2 млрд);

✔️расход от операций с фин инструментами -3 млрд против дохода +5.4 млрд в 3 кв 2025;

✔️чистая прибыль почти не изменилась за квартал (17847 → 17842 млн);

✔️процент ссуд с просрочкой 90 дней и более увеличился с 4.08 до 4.14%;

Дивиденды:

Текущая дивидендная политика предусматривает направление на дивиденды от 25% до 50% чистой прибыли по МСФО. После выплаты уровень достаточности капитала Н1.0 не может упасть ниже 11.5%.

По данным сайта Доход следующая выплата за 2025 год прогнозируется в размере 0.59 руб (ДД 4.63% от текущей цены).

Мой итог:

ЧПД вырос за квартал по динамике хуже прошлого квартала, но тут уже все же была иная база. В любом случае, результат хороший. Зато ЧПД после учета резервов выросли сильнее 3го квартал (+87.5% к/к, 20.7 → 38.9 млрд). ЧПД за год вырос на 11.7% (158.1 → 176.5 млрд).

Динамка по ЧКД постепенно замедляется (в прошлом квартале было +15.1%), но и слабым такой рост точно не назовешь. По году ЧКД увеличился на 23.9% г/г (39.5 → 48.9 млрд). Прибыль от небанковской деятельности в этом квартале уменьшилась (выручка стала меньше, а себестоимость выросла). Но за год зафиксировано увеличение на 24.8% г/г (43.6 → 54.5 млрд).

Кредитный портфель снова вырос лучше прошлого квартала (было 6%). За квартал розничный портфель вырос на скромные 0.2%, но зато корпоративные приросли на 11.3%. На этом фоне доля корпоративных кредитов продолжает увеличиваться и достигла 56.7%.

Чистая процентная маржа продолжает улучшаться годовая динамика отличная (4.3 → 4.7 → 5.7 → 6.7%). Тут можно добавить, что по ожиданиям самого банка маржа будет расти дальше и какое-то время продержится выше 7%.

Прибыль за квартал, можно сказать, осталась без изменений, хотя по словам Сергея Хотимского 4 квартал должен был быть сильнее прошлого. Ну получилось как получилось. Чистая прибыль за год снизилась на 31.1% г/г (77.2 → 53.2 млрд). Ее "отъели" снижение прочего дохода от банковской деятельности, увеличение непроцентных расходов и "нормальный" налог на прибыль в 2025 году.

Идея в банке есть с расчетом на значительный рост прибыли в 2026 году и хороший дивиденд при выплате 50% от ЧП. Дополнительным плюсом для банка является выход на IPO "дочки" В2В-РТС. Размещение может составить 10-15% акций. Уже с 17 апреля Московская биржа начнет торги акциями компании.

При всех вводных пересмотрел свое отношение к банку (тем более доля сектора уменьшилась после продажи ВТБ) и набрал позицию Совкомбанка на 3% от портфеля.

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм каналеСегодня в 6:05

Из каких облигаций собрал портфель на 2026 год. Полный разбор и сделки

С момента последнего анализа облигационного портфеля прошёл месяц. Пора представить основные операции, направленные на фиксацию повышенной доходности в условиях продолжающегося цикла снижения ключевой ставки.

За отчетный период проведено три сделки, триггером которых стала вышедшая годовая отчетность за 2025 год. Мы давно отслеживали эти компании, и дополнительные аргументы в пользу их финансовой устойчивости послужили сигналом к немедленной покупке.

При детальном рассмотрении мой портфель нельзя назвать консервативным: весомая доля приходится на высокодоходные облигации (ВДО). Я иду на этот риск осознанно, полагаясь на фундаментальный анализ. Тщательное изучение отчетности помогает отсеивать ненадёжных эмитентов и действовать взвешенно.

Если финансовые показатели компании ухудшаются, я без колебаний выхожу из позиции, не пытаясь усредняться и не надеясь на разворот.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

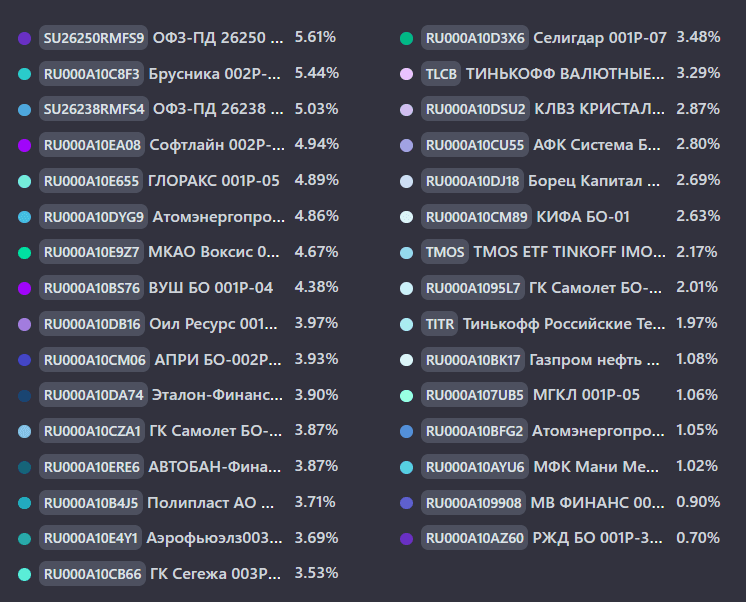

На данный момент в портфеле 28 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

📍 Оил Ресурс 001P-03 #RU000A10DB16 (ВВВ-) Доходность к погашению: 27,51% на 4 года 5 месяцев

Финансовые показатели РСБУ за 2025 год:

• Выручка: составила 46,6 млрд рублей, увеличившись более чем в 2 раза по сравнению с 2024 годом (21,6 млрд рублей).

• Чистая прибыль: достигла 2,011 млрд рублей, что в 4,2 раза превышает показатель прошлого года (483 млн рублей).

• Рентабельность: по чистой прибыли составила 4,3%.

Рост финансовых показателей обусловлен расширением торговых операций, развитием логистической инфраструктуры и масштабированием ключевых направлений бизнеса.

📍 Брусника 002Р-04 #RU000A10C8F3 (А-) Доходность к погашению: 23,33% на 2 года 3 месяца

Финансовые показатели МСФО за 2025 год:

• Выручка: 116 млрд рублей, рост на 53% по сравнению с предыдущим годом.

• EBITDA: 44 млрд рублей, рост на 94%.

• Чистая прибыль: 7,6 млрд рублей, рост на 69%.

• Валовая маржинальность: 42%, несмотря на давление со стороны ставок и роста себестоимости.

• Долговая нагрузка: соотношение чистого долга к EBITDA снизилось до 3,9х (с 5,8х годом ранее).

• Земельный банк: 10,6 млн м², рост на 10% по сравнению с предыдущим годом.

📍 Автобан-Финанс БО-П08 #RU000A10ERE6 (А+) Доходность к оферте: 18,19% на 2 года 6 месяцев

По доходности в своей рейтинговой группе — один из лидеров. Зашёл до оферты со среднесрочным горизонтом. Обзор на компанию.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,4%

📍 Статистика за все время:

• Текущая стоимость портфеля: 627 555,76 ₽

• Ежегодный купонный доход: 94 187,09 ₽

• Ежемесячный купонный доход: 7 848,92 ₽

• Эффективная доходность: 20,61%

• Доходность к погашению без учета реинвестирования купона: 18,75%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 14:32

Сравнение "дочек" Россети

Постепенно разбирая отчеты "дочек" Россети задумался, что хорошо бы собрать сводную таблицу по самым интересным из них, чтобы была общая картина.

Сделал свод по 2025 году. Добавил различные мультипликаторы и прогнозные дивиденды, исходя из информации заявленной в ИПР компаний.

Из того, что увидел вынес несколько моментов.

1) Наглядно видно почему Ленэнерго многие инвесторы до сих пор держат в портфелях. Текущая доходность выше почти всех, кроме Центра, но по нему есть вопросы.

2) У Центра сейчас самая высокая ДД, но это, скорее всего, по той причине, что как раз они не смогли выполнить план по прибыли на 2025 год. Другие компании (Волга, МР, ЦиП) хорошо выросли после отчетов. Хотя из плюсов Центра можно отметить, что в 2025 они в отличии от других компаний холдинга все еще регистрировали убыток по обесценению. В 2026 можно ожидать разворот и это даст буст по прибыли.

3) Северо-Запад начинает платить дивиденды (как минимум это заложено в ИПР). Это любопытно.

#MRKV #MRKC #MRKP #MSRS #MRKU #LSNGP #MRKZ

Больше информации в моем Телеграм каналеВчера в 8:46

ВАЖНЫЙ АНОНС 2026: Запущен Нейробот Oracle Trading — ИИ, который делает теханализ ЛУЧШЕ ТЕБЯ!

Хватит тратить часы на графики, мучиться сомнениями и гадать, куда рванёт рынок?

Теперь в твоём Telegram есть персональный ИИ-аналитик, который за секунды выдаёт профессиональный теханализ любого актива: BTC, СБЕР, GOLD, NVDA, EURUSD, ГАЗПРОМ и тысячи других.

Сначала ОБЯЗАТЕЛЬНО посмотри видео-демонстрацию — именно там я показываю вживую, как Oracle Trading работает на реальных примерах. Ты увидишь скорость, точность и всю мощь: от графика до готового расчёта рисков. После этого видео ты уже не захочешь возвращаться к ручному анализу.

Видео уже загружено на трёх площадках:

YouTube

Rutube

VK Video

Что ты получаешь мгновенно:

График в реальном времени + прямая ссылка на TradingView

Полный анализ 15+ индикаторов (RSI, MACD, Bollinger Bands, MA, Stochastic и другие)

Все паттерны: Эллиотт, Гартли, Harmonic, классические фигуры

Точные уровни поддержки/сопротивления + автоматический расчёт рисков

Анализ сразу на 3 горизонтах: день / неделя / месяц

Работает 24/7 без лимитов со всеми акциями, криптой, форексом, сырьём и индексами.

Почему это must-have именно в 2026 году?

Рынок летает на адреналине. Эмоции подводят. Время — главный ресурс. Oracle Trading даёт тебе скорость, точность и преимущество профессиональных аналитиков — без усталости, выгорания и человеческих ошибок. Пока другие гадают — ты будешь действовать с холодной головой ИИ.

Подписка — всего 15 000 ₽

Неограниченный доступ + все будущие обновления навсегда.

Хочешь получить преимущество прямо сейчас?

Напиши мне в Telegram одно сообщение: «ХОЧУ НЕЙРООРАКУЛ» — и я пришлю доступ за 30 секунд.

@imafinance

Важное предупреждение:

Это только аналитическая и образовательная информация. Не является инвестиционной рекомендацией. Торговля на финансовых рынках несёт высокий риск потери капитала.3 апреля

🏭 ИнвестВзгляд: НЛМК

💭 Металлургический колосс на страже будущего

💰 Финансовая часть (2025 год)

📊 Выручка составила 831,35 млрд ₽, что почти в два раза меньше, чем в 2024 году. Чистая прибыль достигла 63,15 млрд ₽. Такой результат можно охарактеризовать как стабильный, однако он не является выдающимся для компании подобного масштаба.

😎 Свободный денежный поток (FCF) составил 24,70 млрд ₽. Этот показатель отражает способность бизнеса генерировать средства для инвестиций и дивидендных выплат, но его величина относительно выручки остаётся невысокой. Рентабельность собственного капитала (ROE) — 7,1%. Для металлургической отрасли это низкий уровень, свидетельствующий о недостаточно эффективном использовании собственных средств акционеров.

💳 Чистый долг/EBITDA находится на уровне -0,71x. Отрицательное значение указывает на то, что у компании нет чистого долга — напротив, она обладает чистой денежной позицией. Это очень сильный финансовый индикатор, подчёркивающий высокую устойчивость и низкую долговую нагрузку.

🫰Оценка

🔀 Прогнозный P/E на 2027 год составляет 6,0x. Это умеренный уровень, который говорит о том, что рынок видит определённый потенциал роста компании, но при этом учитывает и существующие риски, связанные с её деятельностью. ММК, как правило, оценивается рынком дешевле (прогноз на 2027 год - 5.0x). Северсталь, напротив, торгуется дороже (прогноз на 2027 год - 7.5x), что объясняется её более высокой маржинальностью и, как следствие, более высокой эффективностью бизнеса в глазах инвесторов.

✅ Триггеры

🌍 Восстановление мировой экономики и активизация инфраструктурных проектов станут стимулом для увеличения спроса и повышения цен на сталь. Это, в свою очередь, окажет положительное влияние на финансовые результаты компании.

💱 Наличие чистой денежной позиции (превышение денежных средств над долгом) обеспечивает компании высокий уровень финансовой устойчивости. Благодаря этому она способна без существенных потерь проходить через периоды экономической нестабильности и кризисов.

📛 Риски

💲 Значительная доля выручки НЛМК формируется за счёт экспорта. Это делает финансовые результаты компании особенно чувствительными к колебаниям валютных курсов, в первую очередь к доллару и евро.

🆘 Введение новых или ужесточение действующих санкций способно привести к дополнительным ограничениям на экспорт продукции. Кроме того, это может значительно усложнить логистические цепочки и увеличить издержки.

🔀 Технический анализ

⬇️ Сильная поддержка — 95,5₽. Это важный ценовой уровень, от которого котировки неоднократно отталкивались вверх. Он служит ориентиром для инвесторов, рассматривающих формирование долгосрочной позиции.

💯 Фундаментальная стоимость — 115–125₽. Данный диапазон отражает расчётную справедливую цену акции, определённую на основе текущих финансовых результатов компании и прогнозируемых денежных потоков. Быстрое достижение этих уровней возможно в случае улучшения рыночной конъюнктуры.

🔀 ИнвестСтратегия

↗ Текущие котировки находятся существенно ниже расчётной фундаментальной стоимости и располагаются чуть выше сильного уровня поддержки. Это создаёт благоприятные условия для роста: препятствий для движения к 115₽ (нижняя граница диапазона фундаментальной стоимости) практически нет.

📌 Итог

🤷♂️ НЛМК входит в число лидеров металлургии, но геополитика снижает потенциал и затрудняет выход на традиционные рынки. Все компании сектора сталкиваются с похожими вызовами.

🎯ИнвестВзгляд: Краткосрочно просматривается идея, описанная в "ИнвестСтратегии".

✅ Добавляю в портфель по текущим.

$NLMK $MAGN $CHMF #НЛМК #ИнвестИдея #Акции #Металлургия #Анализ #Инвестиции #Санкции3 апреля

Еженедельный дайджест новостей отрасли

Главные новости:

✅ GloraX занял 17-е место в рейтинге крупнейших девелоперов России, поднявшись на 2 позиции за месяц и на 35 позиций за последний год. Масштаб текущего строительства вырос до 837 тыс. кв. м жилой площади. Мы продолжаем усиливать присутствие в ключевых регионах, в т.ч. лидируя в Нижегородской области и входя в топ-3 в Мурманской области и Приморском крае.

✅ Получили разрешение на строительство трех новых урбан-блоков в проекте «Экосити» в Казани. Жилая площадь новых домов — 32,6 тыс. кв. м (833 квартиры). Объём текущего строительства в регионе вырос с 110 до 143 тыс. кв. м, что позволило GloraX подняться на 7-е место в Татарстане и увеличить долю присутствия до 4,4%.

Новости отрасли:

🔍ДОМ.РФ: в марте застройщики вывели на рынок 4,2 млн кв. м новых проектов (+24% г/г), а за I квартал — 10,7 млн кв. м (+39% г/г). Портфель строящегося жилья достиг 118,9 млн кв. м. Рост обеспечен восстановлением ипотечных выдач и стабильным спросом на льготные программы.

Подробнее

🔍 По оценкам экспертов даже небольшое снижение ставки приведет к росту спроса на жилье. Тренд позволяет девелоперам эффективнее планировать запуски и укреплять долгосрочные бизнес-модели. Восстановление ожидается постепенным, однако уже сейчас инвесторы чаще рассматривают недвижимость как актив для вложений.

Подробнее

🔍 По данным Интерфакс дорогое жилье стали чаще брать в ипотеку: доля кредитных сделок во II полугодии 2025 года достигла почти 25%. Покупатели высокобюджетных новостроек используют ипотечные сделки прежде всего для сохранения ликвидности бизнеса и налоговой оптимизации. Наибольшим спросом пользуются программы со ставкой 2–3% на 1–2 года.

Подробнее

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6553 апреля

🪐 АФК Система: когда деньги циркулируют, но не остаются. 🤷♂️