Распадская. Отчет за 2 пол 2025 по МСФО

Тикер: #RASP

Текущая цена: 167.7

Капитализация: 111.6 млрд.

Сектор: Горнодобывающий

Сайт: https://raspadskaya.com/ru/investors/key-figures/

Мультипликаторы (LTM):

P\E - убыток

P\BV - 0.81

P\S - 0.96

ROE - убыток

ND\EBITDA - отрицательный ND

EV\EBITDA - отрицательная EBITDA

Активы\Обязательства - 3.08

Что нравится:

✔️чистая денежная позиция увеличилась на 30% п/п (5.7 → 7.4 млрд);

Что не нравится:

✔️выручка снизилась на 6.8% п/п (60.5 → 56.4 млрд);

✔️нетто фин расход -82 млн против дохода 295 млн в 1 пол 2025;

✔️отрицательный FCF еще уменьшился (-233 млн → -2.6 млрд);

✔️убыток вырос в 2.2 раза п/п (-16.5 → -36.5 млрд)

✔️уменьшилось соотношение активов к обязательствам с 3.86 до 3.08. Хотя оно все равно остается отличным.

Дивиденды:

В соответствии с дивидендной политикой компания должна производить выплаты раз в полгода на основании отчетности по МСФО в размере не менее 100% FCF, если ND\EBITDA < 1, и не менее 50% FCF, если ND\EBITDA больше или равен 1.

СД Распадской рекомендовал акционерам отказаться от дивидендов за 2025 год.

Мой итог:

После снижения добычи 3 предыдущих полугодия в отчетном наконец-то зафиксирован рост (+7.9% п/п, 8.9 → 9.6 млн т). При этом по году паритет (18.5 → 18.5 млн т).

Объем продаж вырос на 15.6% п/п (6.4 → 7.4 млн т). За год продажи выросли на 7% г/г (12.9 → 13.8 млн т). Помогло увеличение поставок в страны Азиатско-Тихоокеанского региона, а также предприятиям Евраза.

На этом позитив заканчивается. Выручка снизилась как за полугодие, так и за год (-25.8% г/г, 160.6 → 119.2 млрд). Выручка за год в разрезе регионов (г/г в млрд):

- Азиатско-тихоокеанский -29.1% (93 → 65.9);

- Россия -21.8% (56.9 → 44.5);

- Европа -17.6% (10.7 → 8.8).

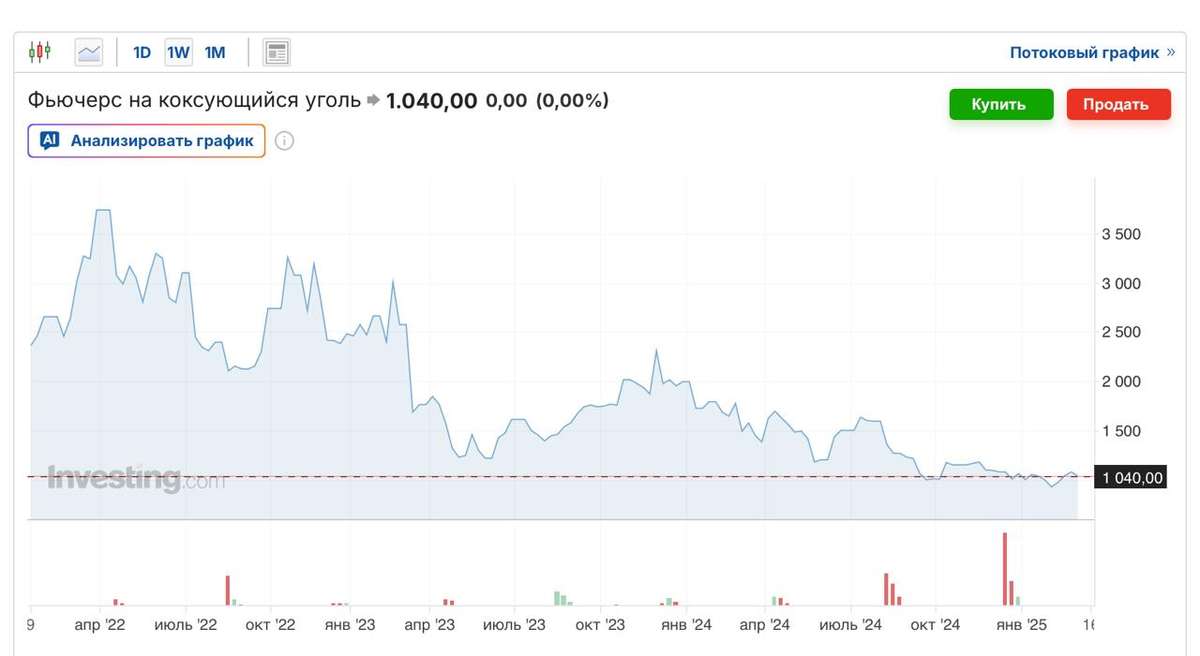

Причины понятны: падение мировых цен на коксующийся уголь на фоне снижения спроса на стальную продукцию, сильный рубль.

Валовая рентабельность обвалилась с 44.4 до 15.5% на фоне значительного роста себестоимости. Компания второй год подряд убыточна на операционном уровне. Операционный убыток вырос в 6.3 раза г/г (-9.9 → -62.2 млрд). Более того, менеджмент компании отметил, что впервые за более чем 10 лет они завершили год с отрицательным результатом по показателю EBITDA. Логично, что ни о какой чистой прибыли нет и разговора. Чистый убыток за год вырос в 4.5 раза г/г (-11.8 → -53 млрд).

FCF за полугодие чуть больше ушел в отрицательную зону. За год FCF также отрицательный, но результат лучше 2024 года (-2.8 млрд vs -27.8 млрд). Светлое пятно на черном фоне - чистая денежная позиция, которая даже увеличилась за полугодие. Странно при этом, что за полугодие нетто доход перешел в расход. Возможно, это связано с тем, что какую-то часть 2 полугодия свободные средства не были размещены на краткосрочных депозитах.

Ждать улучшение пока не приходится, что отмечает сам менеджмент компании в комментариях к отчету:

"Несмотря на кратковременный сезонный рост цен на уголь на зарубежных рынках, устойчивых фундаментальных предпосылок для значимого улучшения рыночной конъюнктуры пока не наблюдается. Строительный сектор страны - ключевой потребитель стальной продукции - продолжает переживать затяжной спад, что ограничивает внутренний спрос".

Логично, что в текущих условиях и с такими слабыми результатами в компании делать нечего. Сидеть в позиции и ждать разворота - очень плохая идея. Про справедливую цену тоже сложно что-то сказать с учетом имеющейся конъюктуры.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу