Промомед. Отчет за 2 пол 2025 по МСФО

Тикер: #PRMD

Текущая цена: 411.1

Капитализация: 87.4 млрд

Сектор: Фармацевтика

Сайт: https://promomed.ru/investors

Мультипликаторы (LTM):

P\E - 12.19

P\BV - 3.28

P\S - 2.32

ROE - 26.9%

ND\EBITDA - 1.42

EV\EBITDA - 7.13

Акт.\Обяз. - 1.6

Что нравится:

✔️выручка выросла на 89.6% п/п (13 → 24.6 млрд);

✔️чистый долг увеличился на 8% п/п (20.1 → 21.7 млрд). Но ND\EBITDA улучшился с 1.95 до 1.42;

✔️чистая прибыль выросла в 4.1 раза п/п (1.4 → 5.7 млрд).

Что не нравится:

✔️отрицательный FCF -0.2 млрд. Хотя это лучше -1.4 млрд, которые были в 1 пол 2025;

✔️нетто фин расход увеличился на 38.2% п/п (1.7 → 2.4 млрд);

✔️дебиторская задолженность выросла на 21.5% п/п (18.4 → 22.3 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Источником выплаты является скор. чистая прибыль по РСБУ. Размер выплаты зависит от ND\скорр. EBITDA LTM:

- не менее 50%, если <= 1;

- не менее 25%, если > 1 и <= 2;

- не менее 15%, если > 2 и <= 2.5;

- если показатель > 2.5, то решение принимает совет директоров.

СД рекомендовал не выплачивать дивиденд за 2025 год, но есть рекомендация по выплате за 1 кв 2026 год составит 8 руб (ДД 1.95% от текущей цены).

Мой итог:

Количество препаратов в портфеле за полгода увеличилось с 355 до 364 (на конец 1 кв 2026 уже 370). Изменения долей в выручке:

- препараты эндокринологии и онкологии (74 → 76%);

- инновационные препараты (60 → 74%);

- биотех препараты (53 → 72%);

Выручка сильно прибавила за счет увеличение продаж более высокотехнологичных и маржинальных продуктов. За год выручка выросла на 75.2% г/г (21.4 → 37.6 млрд). В разрезе по видам препаратов (г/г в млрд):

- эндокринология +163.4% (8.2 → 21.6);

- онкология +42.9% (4.9 → 7);

- прочие +8.4% (8.3 → 9).

Сильный рывок в эндокринологии связан с выпуском препаратов Семальтара, Квинсента и Велгия (аналоги препаратов Ребелсас и Оземпик для снижения веса и лечения сахарного диабета 2го типа)

Чистая прибыль за полгода увеличилась на фоне роста выручки, улучшения операционной рентабельности с 26.8 до 41.6% и снижения эффективной ставки налога на прибыль с 28 до 26%. За год чистая прибыль выросла в 2.5 раза г/г (2.9 → 7.2 млрд).

FCF остался в отрицательной зоне, но итог уже лучше прошлого полугодия. Такой результат достигнут за счет более лучшего абсолютного роста OCF (-0.7 → 1 млрд) в сравнении с кап. затратами (0.6 → 1.2 млрд). За год, несмотря на отрицательное значение в -1.6 млрд, результат по FCF также лучше, чем был в 2024 году с -2.6 млрд.

Рост EBITDA позволил снизить долговую нагрузку вопреки увеличению чистого долга.

Планы Промомед на 2026 год:

- выручка +60%;

- рентабельность по EBITDA 45%;

- рентабельность по чистой прибыли 20%;

- ND\EBITDA < 2.5.

Рост выручки в 60% выглядит достаточно амбициозно, но результат за 1 кв 2026, где выручка увеличилась на 62.2% г/г (4.5 → 7.3 млрд) пока вписывается в заявленные цели.

Помимо общего рыночного уныния котировки компании также находятся под давлением на фоне конвертации структурных облигаций (1 шт привязана к 60 акциями) в акции. Первая партия была сконвертирована в апреле на сумму 1.6 млрд. Вторую конвертацию планируют провести до лета 2027 года.

Оценка по мультипликаторам 2025 года выглядит недешево, но форвардная оценка уже сильно интереснее. Вопрос только в том, сможет ли компания достигнуть своих целей?

Акций Промомеда нет в портфеле, но за компанией слежу.

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале

Посты по ключевым словам

🤍О перспективах золота

2025 год наглядно показал, что золото хорошо реагирует на конфликты и неопределенность. За полгода золото выросло на 70%. Внутри этого большого роста были росты поменьше и коррекции к ним. Одними из причин роста были геополитика и геоэкономика, например, «12-дневная война» и «пошлины Трампа».

🩶А какие еще есть причины?

🩶Еще на цену золота влияет цена доллара. Обычно цена доллара меряется к товарам, но можно еще мерить к другим валютам. Самый известный индекс стоимости доллара – это DXY. Он рассчитывается к другим очень популярным в мире валютам: к евро, японской йене, британскому фунту, канадскому доллару, шведской кроне и швейцарскому франку. За 2025 год стоимость доллара потеряла 11% к этим валютам. Т.е. стоимость золота эти 11% приобрела.

🩶Еще на цену золота влияет экономика США и стран корзины DXY. Когда экономика падает, происходит следующее:

1. Лопаются биржевые пузыри.

2. Банкротятся компании.

3. Одни государства у других воруют, т.е. замораживают активы и деньги.

4. Финансовые активы продаются.

5. Растут просрочки по кредитам.

6. Блокируются морские поставки.

7. Раскручивается инфляция.

Все это заставляет людей искать тихую гавань. И тихой гаванью по привычке является золото.

🤍Этот металл за сотни лет доказал не словом, а делом, что у него есть сильный иммунитет ко всяким экспроприациям, конфискациям, санкциям, гиперинфляциям и дефолтам. Кто-нибудь когда-нибудь слышал о дефолте золотого слитка?

У нас по миру постоянно появляются, исчезают, дорожают, обесцениваются всякие разные фиатные валюты. А золото как было, так и есть. Золото постоянно возвращается к тому, чтобы быть деньгами, тем самым повышая свою ценность и повышая свою цену.

🤍В чем сейчас повышается цена золота? В долларах! Ожидаю ли я удешевление доллара в перспективе 5 лет? Конечно! Об этом я и пишу в своем блоге. В одном посте все свое мнение я изложить не могу, поэтому подписывайтесь, будете знать о перспективах золота (и не только) еще больше.

$GLDRUB_TOM $GLDRUBF $GOLD $TGLD $PLZLВчера в 13:52

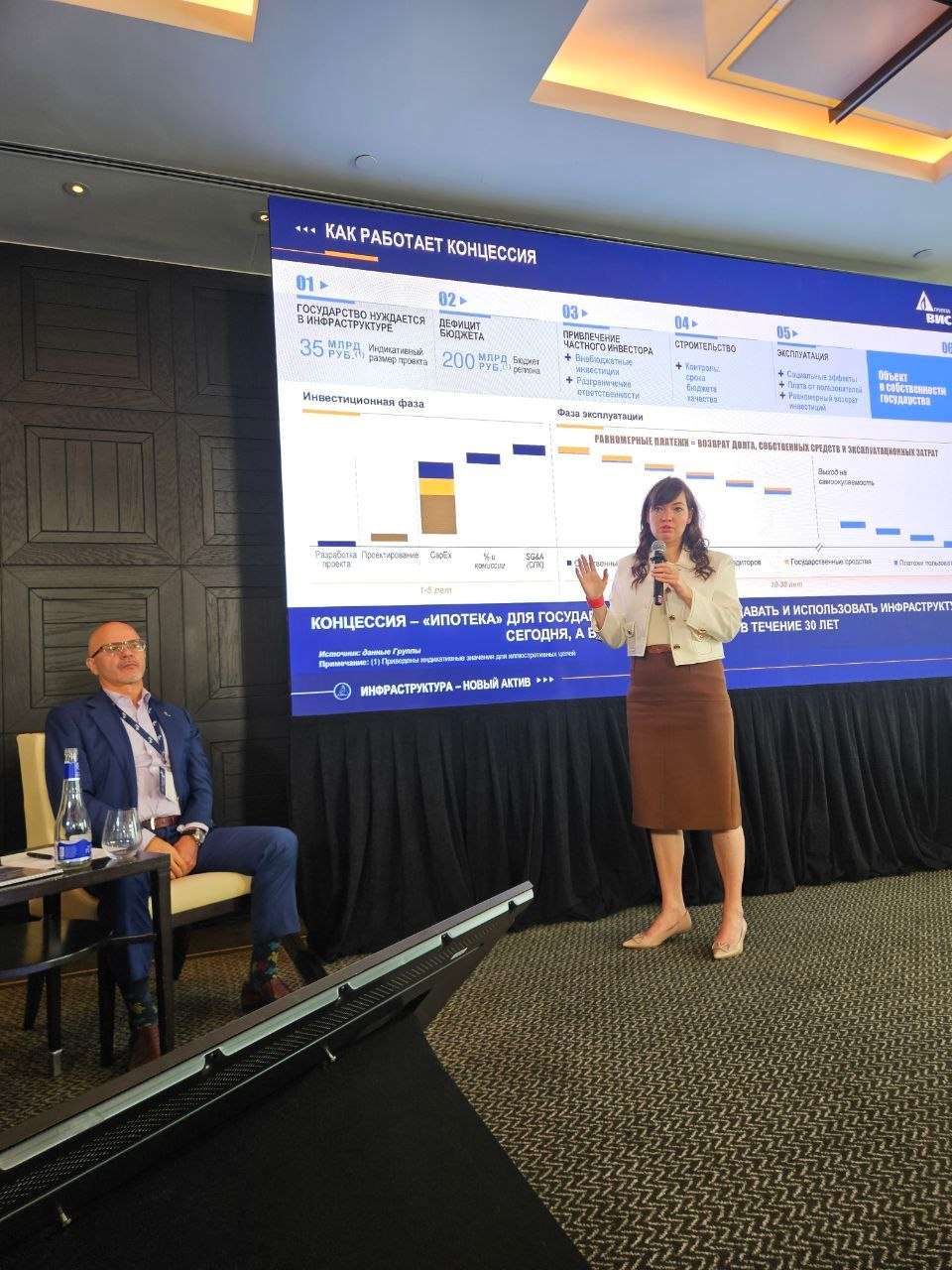

Вчера побывал на Дне инвестора компании ВИС

Внимательно послушал собственника, топ-менеджмент, посмотрел презентацию, после выступления пообщался с командой в кулуарах и задал несколько вопросов, которые обычно не успеваешь задать во время презентации.

Поймал себя на интересной мысли. Часто говорят, что IPO - это экзамен для компании. Согласен, но есть уточнение - думаю, что это экзамен не столько для бизнеса, сколько для его способности объяснить инвесторам, почему его акции будут дороже через 5-7 лет. Здесь проходит ощутимая граница между “хорошей компанией” и “хорошей публичной компанией”.

Сам бизнес ВИС впечатляет. До встречи я воспринимал компанию, скорее, как крупного инфраструктурного подрядчика. Сейчас стало понятно, что строительство для них - лишь начало длинного цикла создания стоимости. Намного важнее то, что после ввода объектов компания получает долгосрочные денежные потоки, которые могут работать десятилетиями.

Вообще, инфраструктура - довольно необычный класс активов, и если девелопер построил/продал дом, то здесь объект дает экономический эффект долгие годы. И да, мне понравилась идея, на которой фокусируется команда: они строят не просто дороги, мосты, аэропорты, они строят долгосрочные инфраструктурные активы.

Единственный момент - осталось ощущение, что инвестиционная история компании намного сильнее способа ее подачи. Менеджмент грамотно и очень подробно объясняет, как работает бизнес, это так. Но ведь инвесторы, в первую очередь, хотят понять, почему владение этими акциями создаст стоимость для акционеров. Впрочем, это уже вопрос IR-коммуникации, а не качества бизнеса.

Буду внимательно следить за развитием этой истории, мне кажется, перед нами одно из самых необычных IPO последних лет. Компания не обещает революцию - она выводит на рынок актив, который раньше частные инвесторы раньше почти не рассматривали как объект долгосрочных инвестиций.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес – образование.

@pro100IPO

#ВИСВчера в 12:11

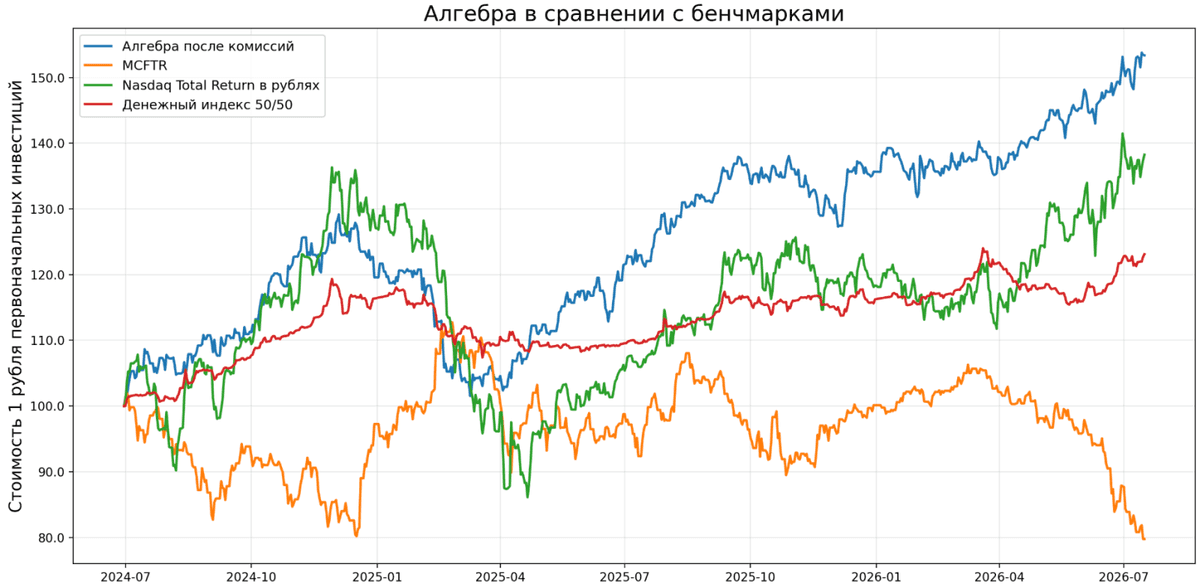

Стратегия автоследования Алгебра: +53,4% после комиссий и оценка эффективности портфеля

Стратегия автоследования Алгебра была запущена 1 июля 2024 года на платформе БКС Финтаргет. Спустя 2 года года накопленная доходность инвестора после комиссий составила 53,38%. Валовой результат стратегии до комиссионного эффекта достиг 70,19%.

Стратегия сравнивается сразу с тремя альтернативами:

-индексом МосБиржи полной доходности «брутто» MCFTR;

-Nasdaq-100 Total Return, пересчитанным в рубли по курсу ЦБРФ;

-пользовательским денежным индексом, отражающим валютную структуру капитала.

MCFTR учитывает, как изменение цен российских акций, так и реинвестирование дивидендов без налогообложения.

Для американского рынка используется официальный ряд Nasdaq-100 Total Return — NASDAQXNDX, публикуемый Nasdaq через FRED, с последующей переоценкой по официальному курсу USD/RUB. Значение NASDAQXNDX на 15 июля 2026 года составляло 36 009,07 пункта, что совпадает с данными модели.

За рассматриваемый период один рубль, вложенный в стратегию, вырос до 1,534 рубля.

Для сравнения:

вложение в MCFTR сократилось до 0,798 рубля;

вложение в Nasdaq Total Return с рублёвой переоценкой выросло до 1,374 рубля;

денежный индекс 50/50 вырос до 1,227 рубля.

По конечной стоимости капитала Алгебра превысила денежный ориентир примерно на 25%, а Nasdaq Total Return в рублях — приблизительно на 11,7%.Вчера в 12:05

Свежие облигации Делимобиль 1Р-09 на 3,5 года. Сколько стоит твой спокойный сон?

ПАО «Каршеринг Руссия» (Делимобиль) #DELI — ведущая каршеринговая компания в России, автопарк которой на конец сентября 2025 года насчитывал 30 тыс. машин.

Компания имеет собственное технологическое решение по распределению и тарификации аренды автомобилей, а также выстраивает свои обслуживающие мощности, что является конкурентным преимуществом.

Параметры выпуска КарРус-001Р-09:

• Рейтинг: ВВВ+ (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 июля 2026

• Дата размещения: 22 июля 2026

Рейтинг надежности: 30 декабре 2025 года АКРА понизило рейтинг эмитента до BBB+(RU) с «Негативным» прогнозом.

Причина снижения оценок — ухудшение ситуации с долгами, ликвидностью и денежным потоком. На бизнес также влияют технические сбои (геолокация, отключения интернета) и высокая ключевая ставка, из-за которой проценты по кредитам выросли.

Финансовые результаты по МСФО за 2025 год:

• Выручка: 30,8 млрд руб. (+11% г/г)

• EBITDA: 6,2 млрд руб. (-3% г/г)

• Рентабельность по EBITDA: 20% (-3 п.п.)

• Чистый убыток: 3,7 млрд руб. (против чистой прибыли в 8 млн руб. за 2024 г.)

• Чистый долг/EBITDA: 4,8х (4,6х на конец 2024 г.)

В первом квартале 2026 года компания показала признаки восстановления: выручка выросла до 6,6 млрд рублей (+3%), EBITDA — до 922 млн (+8%), а чистый убыток сократился на 18% до 1 млрд. Операционная эффективность значительно улучшилась: проданные минуты на автомобиль выросли на 51%, расходы на ремонт и страховку снизились на 10% и 20% соответственно, а коммерческие и управленческие затраты сократились на 45% и 9%.

Стратегия тоже изменилась: компания снизила цены на 25%, переключившись на эконом-сегмент и региональное расширение. На горизонте года ей предстоит погасить облигаций примерно на 10 млрд рублей, что создает дополнительную нагрузку.

В обращении находится 5 выпусков биржевых облигаций компании на 12,5 млрд рублей:

• Делимобиль 001Р-06 $RU000A10BY52 Доходность: 28,50%. Купон: 20,00%. Текущая доходность: 21,49% на 1 год 11 месяцев.

• Каршеринг Руссия 001Р-08 $RU000A10F512 Доходность: 24,54%. Купон: 22%. Текущая доходность: 21,94% на 2 года 9 месяцев с амортизацией.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Глоракс 002Р-01 $RU000A10FMQ8 (21,92%) ВВВ+ на 3 года 5 месяцев

• ВУШ БО 001P-07 $RU000A10FGU2 (25,58%) ВВВ+ на 3 года 2 месяца

• Рольф 001Р-09 $RU000A10F850 (22,15%) ВВВ+ на 1 год 9 месяцев

• Илон 001P-01 $RU000A10EG44 (17,73%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (22,06%) ВВВ+ на 1 год 6 месяцев

• Эталон-Финанс 002Р-04 $RU000A10DA74 (26,2%) ВВВ+ на 1 год 3 месяца

По итогу: Топливный кризис стал новой головной болью. Машины без бензина простаивают, но затраты на лизинг и обслуживание никуда не деваются. Сотрудники тратят больше времени на поиск заправок, а клиенты, уставшие искать работающие АЗС, уходят к конкурентам.

Краткосрочные обязательства за год выросли с 20% до 54,5%, что делает компанию уязвимой. Единственная опора — кредитные линии от акционера на 10 млрд рублей. Но они выборные, и если Винченцо Трани ужесточит условия, компания не сможет расплатиться по текущим долгам.

Я вышел из облигаций этого эмитента еще в начале года — тогда ситуация казалась слишком туманной. Сейчас она прояснилась, но не настолько, чтобы возвращать бумаги обратно. Проблем и рисков по-прежнему хватает, так что я занимаю выжидательную позицию. Продолжаю следить за развитием событий и буду держать вас в курсе. А как у вас — готовы держать такие облигации в своих портфелях?

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендациейВчера в 11:59

Операционные результаты х5 за 2 квартал 2026 года

Подвели операционные итоги 2 квартала – собрали для вас главное!

Несмотря на охлаждение экономики, мы вновь упрочили лидерство на рынке продовольственной розницы:

🔹Нарастили выручку Группы: +9,9% на фоне роста LFL-продаж на 4,2% и роста торговых площадей. Замедление темпов продовольственной инфляции продолжает оказывать влияние на темпы роста выручки.

🔹Продолжили активную экспансию: открыли 466 новых магазинов (с учетом закрытий), включая 254 магазина «у дома», 204 «жёстких» дискаунтера и 8 супермаркетов.

🔹Увеличили чистую розничную выручку всех торговых сетей - «Пятёрочка»: +7,6% до 993,1 млрд руб., «Перекрёсток»: +6,5% до 138,9 млрд руб., «Чижик»: +29,8% до 134,8 млрд руб.

🔹Несмотря на макроэкономическую ситуацию мы фиксируем прирост LFL-трафика во всех наших сетях по итогам 2 квартала 2026 года: +1,1% в «Пятёрочке», +1,6% в «Перекрёстке» и +2,0% в «Чижике».

🔹Уверенно движемся к тому, чтобы онлайн стал таким же эффективным, как офлайн. Прибавили в онлайн-выручке на 25,4% до 85,7 млрд руб. Её доля составила 6,6% от общей чистой выручки и обеспечила 1 п.п. прироста консолидированной выручки.

🔹Развиваем самую эффективную цепочку поставок для поддержания активной экспансии и повышения эффективности: открыли два распределительных центра «Пятёрочки» – в Якутске и Набережных Челнах.

Полный отчёт доступен на нашем сайте

#X5Вчера в 7:20

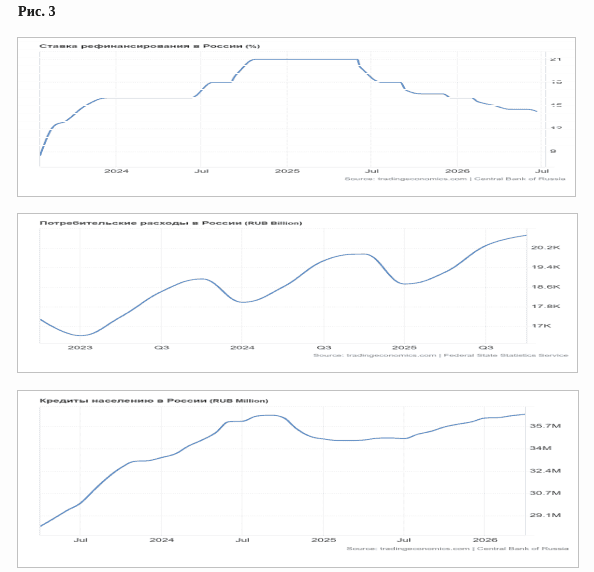

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 3

На рис. 3 сверху представлен весь цикл роста и снижения КС за последние три года и, для сравнения, динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график).

Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост КС в течение более чем двух лет, расходы потребителей неуклонно росли и, тем более, продолжают расти при снижении ставки.

Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря на рост ключевой ставки или ее падение, растет и находится на историческом максимуме.

Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит, и инфляции.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТВчера в 6:50

Россети Юг. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #MRKY

Текущая цена: 0.06515

Капитализация: 45.1 млрд

Сектор: Электросети

Сайт: https://rosseti-yug.ru/aktsioneru-investoru/

Мультипликаторы (LTM):

P/E - 4.77

P/BV - 0.52

P/S - 0.36

ROE - 10.8%

ND/EBITDA - 1.72

EV/EBITDA - 3.76

Акт/Обяз - 1.69

Результаты 2025 года

Что нравится:

✔️рост выручки на 71.9% г/г (56.4 → 97 млрд);

Что не нравится:

✔️отрицательный FCF, но снизился на 93.1% г/г (-3.2 → -0.2 млрд);

✔️чистый долг увеличился на 69% к/к (21.4 → 36.2 млрд). ND/EBITDA ухудшился с 1.98 до 2.55;

✔️нетто фин расход вырос на 7.4% к/к (1 → 1.1 млрд);

✔️чистая прибыль снизилась на 8.7% г/г (6.1 → 6 млрд);

✔️деб. задолженность увеличилась в 2.1 раза к/к (6.8 → 14.1 млрд).

Результаты 1 кв 2026 года

Что нравится:

✔️рост выручки в 2.5 раза г/г (20.4 → 50.2 млрд);

✔️чистый долг вырос на 5.7% к/к (36.2 → 38.2 млрд), но ND/EBITDA улучшился с 2.55 до 1.72;

✔️чистая прибыль увеличилась в 4.5 раза г/г (1.1 → 5 млрд);

Что не нравится:

✔️отрицательный FCF -1.4 млрд против отрицательного +0.1 млрд за 1 кв 2025;

✔️нетто фин расход вырос на 24.1% г/г (1.1 → 1.3 млрд);

✔️слабое соотношение активов к обязательствам.

Дивиденды:

Выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

По ИПР дивиденд на 2026 год ожидается в районе 0.0085 руб (ДД 13% от текущей цены).

Мой итог:

Сразу стоит сказать, что на результаты компании сильно повлияло объединение с Россети Кубань, которое завершилось в декабре 2025 года. Акции Кубани были конвертированы в акции Юга. Таким образом, количество акций Россети Юг увеличилось до 692.3 млрд штук.

За 2025 год выручка заметно выросла, но при этом операционная и чистая прибыль стали даже меньше. Причины в меньшей сумме по восстановлению убытка от обесценения активов (1.7 млрд vs 6.5 млрд в 2024), а также в увеличившемся нетто фин расходе (3.3 → 4.2 млрд). Если сделать корректировку на восстановление убытка, то за год операционная рентабельность улучшилась с 9.2 до 9.9%.

FCF хоть и остался отрицательным, но заметно улучшился на фоне более сильного роста OCF (+161% г/г, 2.8 → 7.3 млрд) в сравнении с кап. затратами (+24.5% г/г, 6 → 7.5 млрд). Долговая нагрузка за 4 квартал увеличилась по причине почти двукратного роста долга (23.9 → 54.3 млрд) при более скромном абсолютном росте денежных средств (2.5 → 18.1 млрд). Опять же это следствие реорганизации компании.

Из-за этой же реорганизации сравнение результатов за 1 кварталы 2026 и 2025 годов не совсем корректно, так как основная часть роста обусловлена присоединением Россети Кубань. При этом все же можно отметить, что улучшилась операционная рентабельность с 12.8 до 15.3%.

В соответствии с последним ИПР компания планирует заработать 12.9 млрд прибыли за 2026 год. Это дает P/E 2026 = 3.49. На дивиденды планируется выделить почти 5.9 млрд, что будет соответствовать выплате в 0.0085 руб (ДД 13% от текущей цены). Пока неизвестно насколько план будет соответствовать реальность, но можно отметить, что Россети Юг за 2025 заплатит дивиденды впервые с 2019 год. Так что на выплату за 2026 также можно рассчитывать. Тем более с учетом реорганизации точно можно ожидать кратный рост прибыль относительного прошлого года.

Если опираться на прогнозы Россети Юг, то на текущий момент будущая див. доходность слабее остальных компаний холдинга. Плюс пока еще Юг не вышла на сформировала историю выплат. По этой причине компания выглядит не такой интересной идей в сравнении с другими "дочками" Россети.

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 0.084 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:06

🖤Что банки говорят и что они на самом деле делают?

Есть две большие разницы, что банки говорят, и что они делают. Так было всегда, так происходит и сейчас.

«Банки» - это не просто термин-синоним кредитных организаций. Это уже собирательное слово для всех финансовых организаций и аффилированных с ними лиц, СМИ и блогеров, которые торгуют на рынке. Вся эта тусовка называется просто «банки». Это сленг рыночка. Не путайте, пожалуйста, со словарным определением.

🩶Что банки говорят? После оглашения ставки 14,25%, а это было 19 июня, банки резко перевернулись в своих прогнозах. Они перестали говорить о снижении ставки, а стали говорить о ее оставлении или повышении. Это стало одной из важных причин падения акций и облигаций.

Казалось бы, при такой риторике банки должны уходить во флоатеры, но они этого не делают.

🩶А что они делают?

Банки последние годы скупали у Минфина ОФЗ ПД. Они всегда давали на них повышенный спрос. Они и сейчас это делают. Смотрите:

1. 17 июня. Минфин разместил ОФЗ 26254 на 22,27 млрд руб при спросе 54,09 млрд руб.

2. 1 июля. Минфин разместил ОФЗ 26251 на 10,36 млрд руб при спросе 25,59 млрд руб.

3. 15 июля. Аукцион по размещению ОФЗ 29028 признан несостоявшимся.

Т.е. спрос на ПД у банков есть, а спроса на ПК у банков нет. Это значит, что банки не готовятся к повышению ключевой ставки. Они готовятся к ее снижению. Да, они говорят так, как будто надо покупать ПК, но сами покупают ПД.

🤍И я покупаю.

А вы?

Не смотрите, что говорит трейдер, смотрите что он делает. Поэтому подписывайтесь на мой канал. Я тут каждый день показываю, что делаю я, и что делают другие трейдеры, банки, власть и другие участники финансового рынка.

Справка для новичка:

1. ОФЗ 26ххх - это ОФЗ ПД. Больше похожи на акции.

2. ОФЗ 29ххх - это ОФЗ ПК. Больше похожи на вклады.

$IMOEX $RGBI $SU26254RMFS1 $SU26251RMFS7 $SU29028RMFS615 июля

🎊 Старт продаж в «Южных садах»: семейный проект в окружении парков

В районе «Южные сады» на юго-западе Москвы стартовали продажи квартир в новом доме 3.1.

🛠️ В проекте два разновысотных корпуса – от 19 до 23 этажей. Всего в здании разместится 390 квартир с различными планировками. Все помещения будут передаваться без отделки, что позволит покупателям самостоятельно оформить пространство в соответствии со своим дизайн-проектом.

🏡 Оба корпуса вместе со стилобатом образуют внутренний двор. Рядом расположен сад-парк площадью около 8 500 кв. м. Благодаря этому у жителей будет двор с большим количеством пространств для прогулок и отдыха.

🚗 Для автомобилистов предусмотрен двухуровневый подземный паркинг на 197 машино-мест. Четыре из них отведены для семей с детьми, ещё 20 оборудованы под установку зарядных станций для электромобилей. На этом же уровне размещены велопарковки и 57 индивидуальных кладовых.

⚽ Для семей с детьми в 120 метрах от дома строится детский сад «Хурма» на 250 мест, а через дорогу – школа «Ботаника» на 850 учеников. Вокруг района уже работают школы, поликлиники, бассейны, спортшколы и многое другое.

📈 Район «Южные сады» объединяет многочисленные зелёные массивы, включая ландшафтный парк «Южное Бутово» и Бутовский лесопарк, а также сформированную транспортную и социальную инфраструктуру. Для инвесторов и предпринимателей помещения в этой локации могут стать надёжным активом с высоким потенциалом роста, а для будущих жителей – источником комфорта и качества жизни.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10115 июля

Подборка надежных облигаций с доходностью до 19,5%: что еще не поздно купить?

Пока индекс МосБиржи пытается нащупать дно после 18 недель падения, балансируя в потоке геополитической неопределенности, я продолжаю публиковать подборки облигаций эмитентов, которым можно доверить часть своего депозита.

Главный фильтр — наличие крепкого поручителя или ликвидных активов на балансе. Эти факторы создают резерв, способный покрыть обязательства даже при ухудшении операционных показателей эмитента.

Селектел 001Р-08R $RU000A10FMY2 (А+) Доходность к погашению: 17,34% на 2 года 11 месяцев.

Selectel — крупный игрок на рынке ИТ-инфраструктуры, который сдает в аренду выделенные серверы, развивает облачные решения и предоставляет услуги дата-центров. Четыре площадки в Москве, Петербурге и области обеспечивают надежность и доступность сервисов.

Недавно Эксперт РА понизил рейтинг Selectel с AA– до A+. Причина — ожидаемый рост долговой нагрузки до конца года: агентство прогнозирует Чистый долг/EBITDA выше 2x и ICR ниже 3,5x. Впрочем, в агентстве подчеркнули, что это следствие активных инвестиций, а не проблем с бизнесом. Лично я считаю, что риски здесь минимальны — около 25% компании принадлежит Каталитик Пипл (совместный проект Т-Технологий и Интерроса), что добавляет устойчивости.

С операционной точки зрения компания выглядит сильно: выручка и EBITDA растут опережающими темпами, маржа высокая. Но чистая прибыль снижается из-за увеличения процентных расходов, что напоминает о влиянии дорогих заимствований на итоговый результат.

Актуальные облигационные подборки для надежных вложений:

• Подборка облигаций с понятным уровнем риска и рейтингом не ниже BBB+

• Топ-5 облигаций с доходностью до 18%: что купить в июле 2026 года

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 19,56% на 2 года 9 месяцев.

Полипласт — крупнейший производитель промышленных химикатов в России. Его продукция востребована в строительстве, нефтедобыче, металлургии, кожевенной отрасли и даже в бытовой химии. Холдинг объединяет 8 заводов, 4 научно-технических центра, более 10 модификационных центров и свыше 30 точек продаж в крупнейших регионах страны.

Бизнес растет быстро, но это требует денег — и компания активно наращивает долг. Строятся новые производства, и за два года чистый долг вырос кратно. Это главная точка напряжения для инвестора. В компании заявляют, что инвестиционная программа завершится уже в этом году, а оставшиеся расходы покрыты долгосрочными целевыми средствами. После этого нагрузка должна пойти вниз.

Главная точка ожидания — отчет за 9 месяцев 2026 года. Именно он покажет, удалось ли компании выйти в положительный свободный денежный поток после завершения активной стройки.

Селигдар 001Р-08 $RU000A10DTF1 (А+) Доходность к погашению: 18,22% на 1 год 10 месяцев.

Селигдар — один из ведущих российских производителей золота и крупнейший производитель олова в стране, а также серебра, меди и вольфрама. Компания входит в топ-10 золотодобывающих компаний России.

Рейтинговое настроение по эмитенту ухудшается: «Эксперт РА» подтвердил рейтинг ruA+, но пересмотрел прогноз на «негативный». У НКР и НРА пока стабильные оценки (А+ и АА- соответственно), но я не исключаю, что и они последуют примеру коллег, унифицируя рейтинги в сторону понижения.

Слабое место компании — «золотые облигации», выпущенные в апреле 2023 года. Привязка номинала к цене золота в условиях растущего рынка создала дополнительное долговое бремя, к которому прибавляется еще и купон в 5%. На мой взгляд, это была стратегическая ошибка.

Перспективы же связаны с проектами «Кючус» и «Хвойное». По второму уже запущена фабрика, сейчас идет наладка оборудования. В 2026 году планируется выход на проектную мощность — 3 млн тонн руды и 2,5 тонны золота в год. Инвестиции в проект составили около 32 млрд рублей, и теперь компания ищет проектное финансирование для завершающего этапа.

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией15 июля