Персидский залив: обновление прайса

Иран снова бьёт по Персидскому заливу. Саудиты сбивают десятки БПЛА. Бахрейн закрывает районы из-за пожаров. В ОАЭ дрон падает рядом с небоскрёбами. Кувейт включает ПВО.

Это уже не обмен заявлениями. Это давление на энергетический центр планеты.

Персидский залив – не просто регион, это мировая заправка. Каждый такой удар – сначала военная новость, следом надбавка к баррелю. Поставки формально не остановлены, но рынок начинает считать риск. Страховка дороже. Фрахт дороже. Финансирование дороже. Рынок не паникует, он просто монетизирует страх.

👉 Каждый дрон – плюс к инфляции.

👉 Каждая ракета – аргумент в пользу нефти по 200.

👉 Каждая атака – напоминание, что Ормуз остаётся узким горлышком мировой экономики.

И если вам кажется, что это далеко, посмотрите на цену топлива через пару недель. Там будет ваш самый честный нецензурный комментарий. И придётся платить!

@ifitpro

#ближнийВосток

Посты по ключевым словам

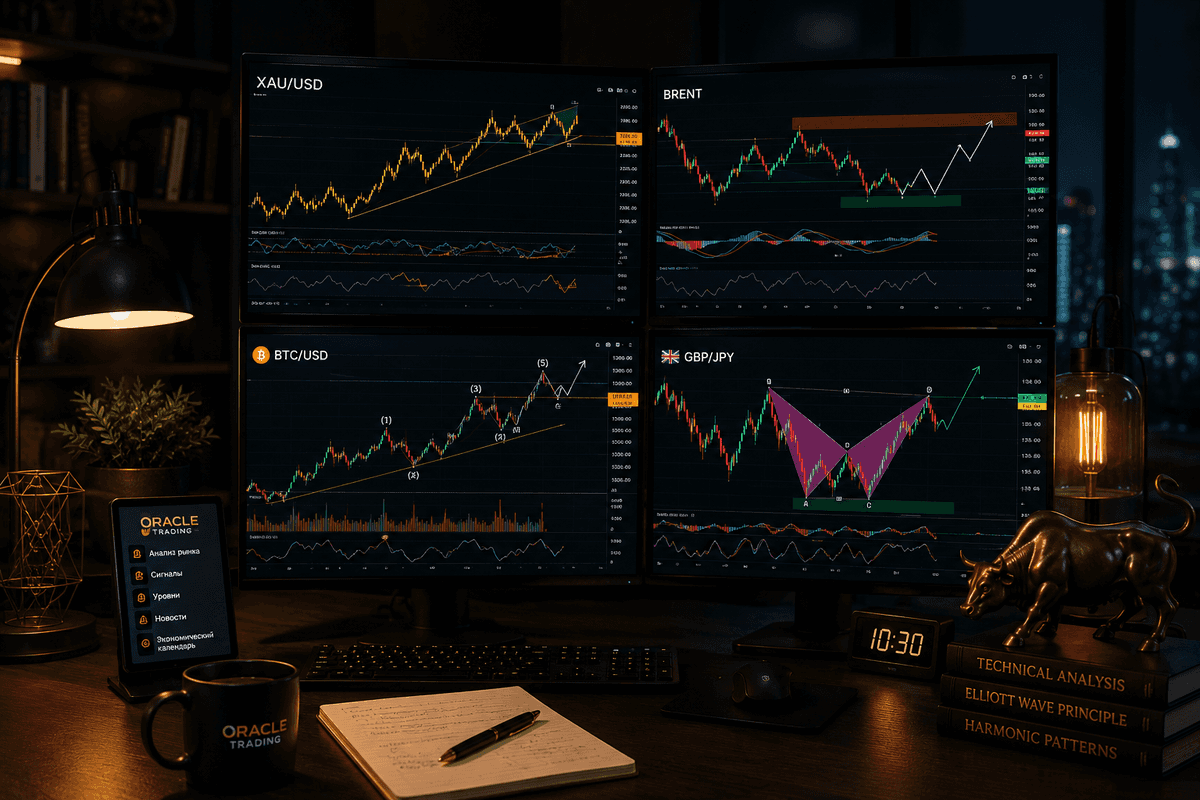

Золото, Нефть Brent, Bitcoin и GBP/JPY — полный разбор в реальном времени + Нейробот Oracle Trading

Друзья, вышел новый разбор!

Мы провели детальный анализ четырёх активов в реальном времени с помощью нейробота Oracle Trading:

• Золото (XAU/USD)

• Нефть Brent

• Bitcoin

• GBP/JPY

В разборе использовали:

— Фигуры Гартли

— Теорию волн Эллиотта

— Полный функционал нейробота (индикаторы, уровни, сигналы)

Посмотрели, как ИИ помогает быстро находить ключевые зоны, паттерны и уровни входа.

В конце видео я подробно рассказал, почему стоит использовать нейробот Oracle Trading в своей торговле и как он экономит время и повышает качество анализа.

Смотрите полный разбор здесь:

Rutube

VkВидео

Yotube

Если хочешь попробовать нейробот сам — пиши в бот @TraidingAI88_bot и активируй демо-режим.

Кому было интересно — пиши в комментариях, по каким активам сделать следующий разбор.31 мая

🔥 Глубокий разбор рынка: Золото в шорт, Нефть в лонг!

В этом видео мы раскрываем настоящую «анатомию» движения двух ключевых активов мира — золота и нефти.

С помощью самых мощных инструментов технического анализа мы увидели чёткие сигналы:

• Золото — идеальная точка входа на продажу (шорт).

• Нефть — сильный импульс на покупку (лонг).

Мы разобрали ситуацию по нескольким моделям одновременно:

• Классические паттерны Price Action

• Фибоначчи-уровни

• Волновой анализ

• И, конечно, легендарные фигуры Гартли — те самые гармонические паттерны, которые позволяют ловить развороты с хирургической точностью.

Каждый уровень, каждое плечо, каждый «клюв» Гартли — всё показано пошагово, с реальными графиками и логикой, которую вы сможете применять уже сегодня.

Это не просто обзор. Это стратегия с разбором полётов: почему именно сейчас золото готово к коррекции, а нефть — к мощному импульсу вверх.

Если вы хотите видеть рынок не как хаос, а как чёткую картину с предсказуемыми входами — это видео для вас.

Смотрите до конца — в конце бонус: как комбинировать эти модели в своей торговле и не попадать в ложные пробои.

📈 Готовы ловить движение вместе с нами?

Ставьте ❤️ и пишите в комментариях: в какой актив вы сейчас верите больше — золото или нефть?

Смотрим:

ВКВидео

RUTUBE

YouTube28 мая

Нефть по $50? Рынок начинает понимать, что ОПЕК больше не контролирует мир

Нефтяной картель умирает! Медленно, публично и печально!

ОПЕК теряет влияние и это надо признать, только вот все происходит так быстро, что никто не успевает это осознать.

Главная новость в нефти не конфликт на Ближнем Востоке, а решение ОАЭ выйти из картеля. А это как то никто не обсуждает, как то все тихо молчат в тряпочку.

А ОАЭ честно сказали что дадут нефти столько, сколько надо и ограничения ОПЕК им больше не указ!!! А надо 5 млн баррелей в сутки и 2027 так и будет, а было 3,1 млн в 2025м …. И тут все, и новые скважины и новые трубопроводы в обход Ормуза. Это сильно изменит рынок, а если ещё вспомнить про увеличением поставок из США, Гайаны, Аргентины, Норвегии и … велкам бэк Венесуэла! И в этом мире вместо дефицита нефти мы увидим ее избыток!

Но политики помнят шок 1970х (они то все и родились до 70х), а там ОПЕК диктовала всем условия. Но с тех пор рынок сильно изменился вместе с долей ОПЕК. После выхода ОАЭ она будет….ВНИМАНИЕ!!! — примерно 15%!!!

И поэтому я жду цены на нефть сильно ниже и это и будет главным фактором спокойствия и даже сильного РОСТА глобальных рынков УЖЕ до конца 2026 года!!! И уж точно в 2027!

Инвестор! Сигнал для тебя! Рынок нефти уже не история о контролируемом дефиците! Все изменилось, теперь это рынок конкуренции за экспортную инфраструктуру! Выводы по изменению портфеля делайте сами, не является инвестиционной рекомендацией… и читайте больше интересного в тг ifitpro

Почему все продают на дне? Потому что так устроен Homo Investorus Irrationalis

А коррекция и приходит именно тогда, когда инвестор наконец расслабился.

Коррекции возникают примерно так же, как скандалы в политике — внезапно, регулярно и совершенно неожиданно для большинства участников.

Инвесторы любят верить, что у каждой просадки есть чёткая причина и момент, который можно заранее вычислить. Но рынок вам не швейцарские часы, коррекция начинается иногда потому, что толпа одновременно решила немного испугаться.

Самое неприятное в волатильности то, что она заканчивается так же быстро, как начинается. Поэтому классический частный инвестор обычно действует идеально наоборот — продаёт ближе ко дну и возвращается в рынок, когда уже стало спокойно, то бишь намного выше

Рынок вообще регулярно проверяет на эмоциональную профпригодность и пока одни ищут идеальный индикатор коррекции, другие просто учатся переживать ее… тихо, скрепя зубами ...

t.me/ifitpro25 мая

Как решение ОПЕК+ повлияет на рынок нефти?

ОПЕК+ анонсировала увеличение квот на добычу нефти в июне — но с нюансом. Рост составит 188 тыс. баррелей в сутки вместо

прежних 206 тыс., что связано с выходом ОАЭ из картеля.

Что это значит для рынка:

Общая квота на июнь достигнет 34,74 млн баррелей в сутки

(+185 тыс. к уровню апреля). Умеренный рост может поддержать

стабильность цен.

Россия увеличит добычу на 62 тыс. баррелей в сутки — до 9,762 млн баррелей в сутки. Это даст дополнительный объём на

экспорт.

Уход ОАЭ снижает общую гибкость картеля, но компенсируется

перераспределением квот между оставшимися участниками.

Инвесторам стоит отслеживать:

- фактическое выполнение квот странами‑участницами;

- реакцию нефтяных котировок на новость;

- заявления представителей картеля о планах на следующие месяцы.4 мая

ДАЙДЖЕСТ НОВОСТЕЙ НА 29 АПРЕЛЯ 2026

🌍 ГЛОБАЛЬНАЯ ПОЛИТИКА И ЭКОНОМИКА

* Трамп продлил санкции против Ирана и блокаду Ормузского пролива, что привело к резкому росту цен на нефть. Это стало ключевым фактором увеличения стоимости сырья в текущем месяце.

* ОАЭ объявили о выходе из ОПЕК, сосредоточив внимание на своих национальных интересах. Это может вызвать цепную реакцию, ослабив картель и создав долгосрочное давление на квоты и цены на нефть. Аналитики предупреждают о негативном влиянии на позиции нефтяных трейдеров в среднесрочной перспективе.

* МВФ пересмотрел прогноз глобального роста ВВП на 2026 год, снизив его до 3,1%. Это связано с усилением геополитических рисков, инфляционными процессами и международными конфликтами.

* Президент России Владимир Путин подчеркнул, что бизнес является основой экономики страны. Несмотря на замедление экономического роста (ВВП в январе-феврале снизился на 1,5–2,1%), инфляционные ожидания россиян снизились до 12,9%. Однако дефицит региональных бюджетов может достичь 1,9 трлн рублей.

Рекомендации для инвесторов: Геополитическая напряжённость продолжает оказывать давление на стоимость нефти. Особое внимание следует уделить ситуации в Ормузском проливе, так как любое её ослабление может привести к резкому падению цен на нефть.

🛢 РЫНОК СЫРЬЁВЫХ ТОВАРОВ

* Цены на нефть Brent выросли на 3%, достигнув уровня около $114–115 за баррель, а WTI — примерно $103–105. Это стало максимальным значением с середины апреля.

* Золото достигло рекордных показателей, торгуясь на уровне около $4570–4600 за унцию. Центральные банки продолжают активно скупать драгоценный металл.

* Аналитики отмечают, что, несмотря на техническую перекупленность нефти, геополитические риски оказывают более значительное влияние на рынок. Золото остаётся основным защитным активом в условиях нестабильности.

Торговая идея: Рекомендуется открывать длинные позиции по нефти Brent с установкой стоп-лосса ниже $110. Золото следует удерживать в портфеле как защитный актив.

📈 РЫНОК ЦЕННЫХ БУМАГ И ИНВЕСТИЦИЙ

* Индекс Мосбиржи опустился ниже 2700 пунктов, тестируя уровень поддержки 2690–2700. На рынке наблюдается пессимизм из-за отсутствия прогресса в урегулировании украинского конфликта и рисков, связанных с выходом ОАЭ из ОПЕК.

* Корпоративные отчёты российских компаний:

* Сбербанк представит результаты за первый квартал 2026 года. Ожидается рост чистой прибыли на 16,5%, а стратегия на 2027–2029 годы будет опубликована в ноябре.

* Выручка X5 Retail увеличилась на 11,3%.

* В целом, нефтегазовый сектор испытывает давление, в то время как финансовый сектор демонстрирует устойчивость.

* В США торги прошли смешанно: Nasdaq снизился на 0,9% из-за проблем с OpenAI, которая не достигла целевых показателей по выручке и числу пользователей. Индекс S&P 500 составил около 7100–7140 пунктов, а Dow Jones оставался практически без изменений. Ожидается, что ФРС сохранит процентную ставку на уровне 3,5–3,75%. Внимание инвесторов будет приковано к последней пресс-конференции Джерома Пауэлла.

Анализ: В отсутствие новых значимых событий российский рынок будет находиться в боковом тренде или демонстрировать слабое снижение. Основные факторы влияния — отчётность Сбера и решение ФРС по процентной ставке.

💱 ВАЛЮТНЫЙ РЫНОК

* Центральный банк РФ установил официальные курсы валют на 29 апреля:

* USD/RUB — 74,69 (-11 коп.).

* EUR/RUB — 87,59 (-29 коп.).

* CNY/RUB — 10,94 (-1 коп.).

* Рубль укрепляется благодаря налоговому периоду и росту цен на нефть. На биржевом рынке курс USD/RUB составляет около 74,8.

* Пара EUR/USD торгуется спокойно, геополитические риски временно отошли на второй план.

Рекомендации для трейдеров: Рубль демонстрирует фундаментальную устойчивость, но важно следить за динамикой цен на нефть. Любое снижение стоимости Brent может оказать давление на российский рубль.

₿ РЫНОК КРИПТОВАЛЮТ

* Биткойн торгуется в диапазоне $76 000–78 000.

* Ethereum и другие альткоины демонстрируют смешанную динамику, но рынок в целом ожидает решений ФРС и геополитических событий.

* Новости: Mastercard интегрирует стейблкоины в свою платёжную систему. Аризона приближается к созданию крипторезерва.

* Аналитика: Приток капитала в биржевые фонды (ETP) за неделю составил $1,2 млрд. На рынке деривативов наблюдается структурное напряжение, что может привести к формированию «медвежьего капкана» выше $80 000.

Выводы: Биткойн сохраняет корреляцию с глобальными рисками. При условии сохранения текущей политики ФРС и стабилизации цен на нефть существует потенциал для роста криптовалюты.

📌 ВАЖНЫЕ СОБЫТИЯ ДНЯ И РЕКОМЕНДАЦИИ

* 15:30 МСК — публикация данных по торговому балансу США.

* 17:00+ МСК — пресс-конференция Федеральной резервной системы (ФРС) с объявлением решения по процентной ставке.

* Выход отчёта Сбера по МСФО.

Стратегия на день:

* Инвесторам, ориентированным на рост, следует обратить внимание на нефть, золото и защитные активы.

* Трейдеры, работающие на российском рынке акций, должны проявлять осторожность.

* Рекомендуется диверсифицировать портфель: 30–40% вложить в сырьевые товары и золото, 20% — в криптовалюты, а остальное — в наличные средства или короткие позиции по рублёвым парам в случае коррекции цен на нефть.

#Геополитика #Нефть #Мосбиржа #Криптовалюты #ФРС #Инвестиции2026

Подписывайтесь на канал для получения ежедневного дайджеста в 13:30 МСК. Инвестируйте осознанно, учитывая все риски.29 апреля

Рыночный Обзор на 27 апреля 2026 года: Экономика, Геополитика, Рынки и Инвестиции

Рыночный Обзор на 27 апреля 2026 года: Экономика, Геополитика, Рынки и Инвестиции

Приветствую, дорогие читатели! Воскресенье 26 апреля прошло относительно спокойно — биржи не работали, макроэкономический календарь был скудным, но рынки уже начали готовиться к одной из самых насыщенных недели весны. Ключевым фактором, определяющим волатильность в нефти, золоте и криптовалютах, остаётся геополитика, особенно в контексте напряжённости между США и Ираном, а также ситуации в Украине. Ниже представлен подробный анализ с учётом всех нюансов, рисков и инвестиционных выводов, основанный на актуальных данных на 26 апреля 2026 года.

🌍 Геополитика: Напряжение сохраняется, но не переходит в открытую фазуСША и Иран: Временное перемирие продлено, однако переговоры в Пакистане и Омане зашли в тупик. Иран контролирует Ормузский пролив, и танкеры продолжают движение, но риски блокады всё ещё остаются. Трамп активно комментирует ситуацию, выражая недовольство действиями Ирана и связывая их с проблемами у берегов Сомали, что, по его мнению, является следствием общей нестабильности. Госдеп США подтверждает, что действия Ирана осуществляются по запросу Израиля.

Украина: В ночь на 26 апреля были зафиксированы массовые атаки дронов (144 дрона), а также удары по Одессе и Ярославскому нефтеперерабатывающему заводу. Зеленский заявил о «ядерном терроризме», что вызвало волну обеспокоенности. Российская Федерация сохраняет преимущество в ресурсах.

Нюансы и последствия: Конфликт продолжает оказывать давление на рынки энергоносителей, вызывая премию за риск. Однако рынки уже частично адаптировались к текущей ситуации. Если Ормузский пролив будет полностью заблокирован, это может привести к резкому росту цен на нефть до $110–120 за баррель и глобальному ускорению инфляции. В случае возобновления переговоров ожидается «ралли» по рисковым активам. Для инвесторов важно понимать, что геополитика сейчас играет более значимую роль, чем макроэкономические факторы.

Рекомендация для трейдеров: Увеличивайте стоп-лоссы по сырьевым товарам. Диверсификация в золото и криптовалюты служит эффективным хеджем.

📉 Экономика: Сигналы рецессии и ожидания ФРС

Россия: Просроченная задолженность предприятий достигла 8,2 трлн рублей (+21% в годовом выражении), что составляет 10,3% от общего объёма задолженности (максимум с 2008 года). ВВП находится в отрицательной зоне, и Путин поручил правительству принять меры по стимулированию экономического роста. Нефтегазовые сверхдоходы продолжают поддерживать бюджет, оцениваемые примерно в 1 трлн рублей при цене на нефть $60 за баррель.

Мир: МВФ понизил глобальный экономический прогноз. Германия значительно снизила свои ожидания по росту ВВП из-за геополитической нестабильности. В США наблюдается рост розничных продаж, однако инфляционные ожидания продолжают расти, что вызывает обеспокоенность у ФРС.

Календарь на неделю: 27–28 апреля — данные по прибыли промышленного производства в Китае и заседание Банка Японии. 28–29 апреля — заседание FOMC, на котором, вероятно, не будет изменений в процентной ставке, но важен будет тон выступления. Также будут опубликованы данные по PCE, ВВП США за первый квартал и заседания ЕЦБ и Банка Англии. Особое внимание будет уделено сезону отчётности крупных технологических компаний (Alphabet, Meta, Amazon и др.) и компаний нефтегазового сектора.

Важно отметить: Слабый экономический календарь на 26 апреля дал рынкам возможность передохнуть. Однако если ФРС выступит с «ястребиными» заявлениями из-за роста цен на нефть и инфляционных ожиданий, это может оказать давление на акции и укрепить доллар. Для России ключевым фактором будет снижение ключевой ставки ЦБ, которое может поддержать внутренний спрос, хотя геополитическая ситуация остаётся более значимой.

📈 Фондовый рынок: США достигают новых высот, Россия в боковике

США (закрытие 24 апреля): S&P 500 вырос до 7165 пунктов (+0,8%), достигнув нового исторического максимума. Nasdaq поднялся до 24836 пунктов (+1,6%), установив новый рекорд благодаря росту акций технологических компаний, связанных с AI и полупроводниками (Intel, AMD). Индекс Dow Jones слегка снизился. Рынок демонстрирует устойчивость, рассматривая геополитическую напряжённость как временный фактор.

Россия: Индекс МосБиржи колеблется в диапазоне 2733–2770 пунктов, потеряв за последнее время 1,39%. Объёмы торгов остаются низкими, инвесторы ожидают новостей по ключевой ставке ЦБ и ценам на нефть. Лидерами роста являются металлургические компании, золото и некоторые нефтяные компании.

Комментарии: Высокая концентрация инвестиций в технологические компании делает рынок уязвимым к негативным новостям. Для России ключевым фактором является цена на нефть выше $100 за баррель, которая поддерживает экспортёров, однако сохраняются риски, связанные с санкциями на «Дружбу» и логистические цепочки.

Рекомендация по торговле: Открывайте длинные позиции в акциях AI-сектора (США) и инвестируйте в защитные активы, такие как золото и коммунальные услуги. В России следите за уровнем 2800 пунктов как за важным сопротивлением.

🛢️ Товарно-сырьевой рынок: Нефть в центре внимания, золото — безопасный актив

Нефть: Цена на Brent колеблется в диапазоне $99–106 за баррель, демонстрируя высокую волатильность из-за ситуации в Ормузском проливе. За неделю нефть показала значительный рост (+14–17%). Новак отметил, что восстановление после конфликта потребует нескольких месяцев. Цена на WTI составляет $94–99 за баррель. Спрос на российскую нефть остаётся высоким, и её излишки не наблюдаются.

Золото: Цена на золото достигла $4700–4800 за унцию, установив новый исторический максимум. На прошлой неделе наблюдалась небольшая коррекция (первый «красный» день за долгое время), но в целом тренд остаётся бычьим благодаря геополитической напряжённости и инфляционным ожиданиям.

Комментарий: Золото и нефть иногда движутся в противоположных направлениях: золото отражает страх, а нефть — риск. В случае эскалации конфликта оба актива могут вырасти в цене. Если же ситуация начнёт стабилизироваться, нефть может скорректироваться, а золото — снизиться.

Рекомендация для инвесторов: Инвестируйте в российскую нефтяную отрасль (благодаря высоким доходам) и физическое золото или ETF как надёжный хедж. Трейдерам следует следить за уровнем $100–110 по Brent как за ключевыми ориентирами.

💱 Валюты (Forex)

USD/RUB: Курс составляет 75,53 рубля за доллар (+0,7 рубля за сутки). Рубль остаётся стабильным благодаря высоким ценам на нефть и интервенциям Центрального банка.

EUR/RUB: Курс равен 88,28 рубля за евро.

Глобально: Доллар остаётся стабильным и сильным благодаря сильным данным из США, однако геополитическая напряжённость может ослабить его статус «убежища».

Рекомендация: Курс рубля сильно зависит от цен на нефть. Если Brent превысит $105, рубль укрепится. Рекомендуется хеджировать позиции экспортёров.

₿ Криптовалюта: Импульс сохраняется

Bitcoin: Цена колеблется в диапазоне $77 500–78 000, оставаясь выше критического уровня в $75 000. Крупные инвесторы продолжают открывать длинные позиции, а институциональные инвесторы активно вкладывают средства в криптовалютные ETF. Рынок позитивно отреагировал на продление временного перемирия между США и Ираном. Stablecoins продолжают укреплять свои позиции.

Комментарий: Криптовалюты вновь ведут себя как «цифровое золото», демонстрируя рост на фоне геополитической неопределённости и увеличения ликвидности. Регуляторные инициативы в США, ЕС и Азии, такие как токенизация и банковские stablecoins, ускоряются.

Рекомендация для инвесторов: Включайте Bitcoin и Ethereum (5–10%) в свой инвестиционный портфель для диверсификации. Однако следует помнить о рисках, связанных с внезапной эскалацией конфликта, которая может вызвать резкое падение цен.

💡 Аналитика и перспективы (итоговые выводы)

Позитивный сценарий: Если переговоры по Ирану будут успешными, это приведёт к корректировке цен на нефть, росту акций и криптовалют, а также сохранению мягкого тона со стороны ФРС.

Негативный сценарий: В случае эскалации конфликта (например, блокады Ормузского пролива или обострения ситуации в Украине) это вызовет рост инфляции, ужесточение политики центральных банков и давление на активы, чувствительные к росту.

Крайние случаи: Полная блокада Ормузского пролива может привести к стагфляции (рост цен и замедление экономики). Сильные отчёты технологических компаний могут отвлечь рынок от геополитической напряжённости.

Рекомендации для инвесторов и трейдеров:

Диверсифицируйте портфель: 40% — акции и технологии, 20–30% — сырьевые товары и золото, 10% — криптовалюты, остальное — наличные средства и облигации.

Следите за объёмом торгов и индексом волатильности (VIX).

Для инвесторов из России ключевым фактором являются цены на нефть и курс рубля.26 апреля