НЛМК - ожидаемо слабый отчет

Сектор черной металлургии продолжает оставаться под давлением. В 2025 году мировые цены на стальной прокат снизились на 5–8%, а большинство экспортных каналов заблокированы. Да еще и рубль окреп, о чем уже не раз писал. Ранее мы уже разбирали отчеты за первое полугодие 2025 года Северстали и провальный ММК, теперь очередь дошла и до НЛМК.

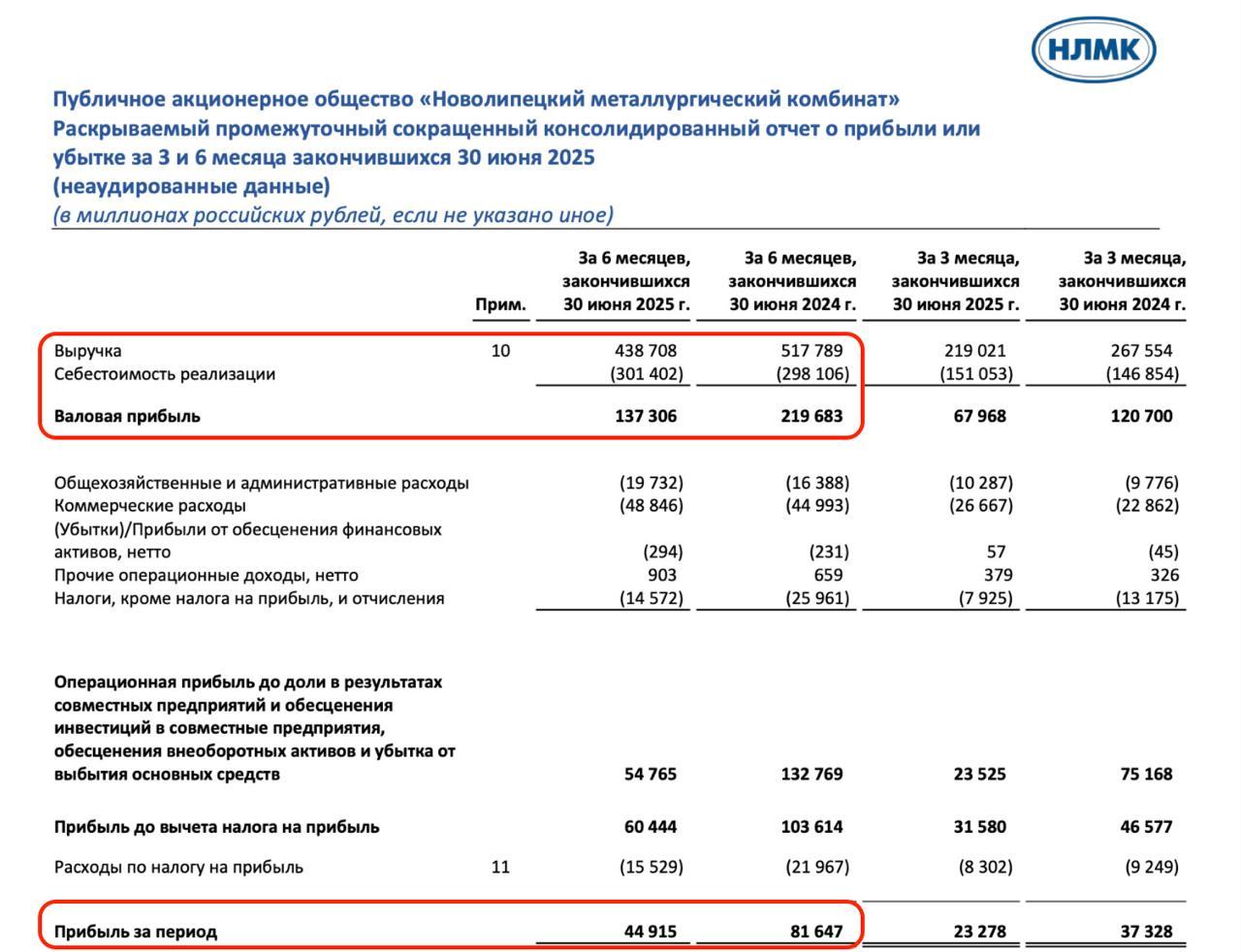

💿 Итак, выручка компании за отчетный период упала на 15,3% г/г до 438,7 млрд рублей. Внутренний рынок перестал быть спасательным кругом: премия внутренних цен к мировым, которая весной достигала 16%, в июне снизилась до 4%. При этом экспортные цены вернулись к уровням кризисного 2022 года, а Европа и США продолжают вводить тарифные ограничения против российской стали. Экспортные цены на российскую сталь в Черном море снизились до $440 за тонну и могут опуститься до $430.

Операционная прибыль просела на 59%, до 54,8 млрд рублей, а чистая прибыль сократилась на 45% и составила 44,9 млрд рублей. EBITDA снизилась почти вдвое - примерно до 84 млрд рублей. Главные факторы падения: слабая ценовая конъюнктура, снижение объемов экспорта, удорожание логистики.

💰 Кэш-подушка компании тает. За первые шесть месяцев 2025 года объем денежных средств сократился с 87,7 млрд рублей до 80 млрд, а отрицательный чистый долг, которым НЛМК гордился последние два года, не бесконечен. При этом капзатраты выросли на 12% до 51 млрд рублей, что резко ударило по свободному денежному потоку: FCF почти обнулился - до 1,2 млрд рублей против 62,7 млрд годом ранее.

А это уже вопрос о дивидендах. FCF является базой для выплат, и при текущей динамике ожидать дивидендов в ближайшие годы не стоит (характерно для всех компаний сектора). Прибавляем сюда увеличение налога на прибыль в 2025 году и получаем довольно мрачную картину.

В итоге, бумаги НЛМК сейчас выглядят идеей повышенного риска. Ставка на восстановление экспорта и рост цен на сталь может сыграть, но пока рынок и курс рубля работают против компании. Первая ставка у инвесторов идет на ослабление рубля, но вот долларовые цены реально слабы, а на одном лишь рубле ехать рискованно. Пока все так же смотрю со стороны. Покупать на текущих уровнях желания нет.

❗️Не является инвестиционной рекомендацией

- А кого из сталеваров вы держите у себя в портфеле?