«Норильский никель» сохраняет курс на устойчивое производство в условиях нестабильности рынка

Котировки на никель на биржевых площадках мира с апреля находятся выше отметки 19,2 тыс. долларов за тонну и ждут сигнала для дальнейшего движения. По всей видимости, они могут вырасти в ближайшие месяцы до 19,5 тыс. долларов в зависимости от влияния двух, казалось бы, не связанных между собой факторов.

Прежде всего многое будет определяться действиями властей Индонезии, намеревающихся пересмотреть ранее установленные годовые квоты на добычу никелевых руд с 260-270 млн тонн до 190-200 млн тонн (в прошлом году они составляли 379 млн тонн) для повышения доходов государственного бюджета и защиты окружающей среды, страдающей от вырубки тропических лесов при работе карьеров.

Ими же была пересмотрена формула расчета минимальных цен на никелевое сырье в зависимости от его типа и, как следствие, для сапролитовых руд они поднялись с 30 до 57 долларов за тонну, лимонитовых - с 17 до 45 долларов, автоматически повысив себестоимость выплавки никеля на 20-30% до 18-20 тыс. долларов за тонну.

Также в Индонезии действует новый порядок валютного регулирования: в соответствии с ним экспортеры должны держать 100% выручки в государственных банках в течение минимум одного года, конвертации их в рупии ограничена 50% от величины поступлений.

При таком лимитировании металлургическим компаниям периодически не хватает рупиевой ликвидности и кассовые разрывы им приходится закрывать банковскими кредитами. Стоимость оборотного капитала (надо ведь будет не только возвращать кредиты, но и платить по ним проценты) растет, заставляя игроков требовать с покупателей увеличения предоплаты. Далеко не все из них хотят работать на подобных условиях.

Помимо изменений в законодательстве Индонезии, она и конкурирующие с ней Филиппины столкнулись с острой нехваткой серы, вызванной прекращением ее поставок из региона Персидского залива. Собственно, для выпуска никеля нужна не сера, а серная кислота - с ее помощью выщелачивают латеритные руды.

Блокада Ираном Ормузского пролива привела к прекращению транспортировки через него серы на кораблях, нанеся чувствительный удар по глобальной цветной металлургии: в странах Персидского залива производится около 25 млн тонн серы в год, и она полностью «выпала» с мирового рынка. С мая же остановился вывоз серы из Турции и Китая, лишив его еще 21 млн тонн серы в годовом исчислении.

Сейчас цены на серу находятся в районе 760 долларов за тонну и вполне могут выйти на уровень 1 тыс. долларов. Они в свою очередь взвинчивают стоимость серной кислоты, приведя к снижению выпуска никеля в Индонезии, постепенно набирающему обороты.

На фоне металлургических компаний, перерабатывающих латеритное сырье, их конкуренты, не использующие серную кислоту, оказались в гораздо лучшем положении. Среди них стоит отметить «Норильский никель», производящий металл из комплексных руд.

В 2025 году он выпустил 199 тыс. тонн никель, план на 2026 года - 193-203 тыс. тонн и пересматривать его он не намерен. Такой подход обусловлен не только осторожной операционной и сбытовой политикой «Норильского никеля», но и изменениями в структуре добываемого сырья - увеличениям объёмов бедноватых вкрапленных руд. В среднесрочной перспективе «Норильский никель» намерен расширять переработку богатых руд за счет освоения их новых залежей.

В текущем году можно, конечно, прогнозировать расширение доходов «Норильского никеля», тем не менее оно не будет значительным в силу изложенных выше причин. Одновременно он реализует масштабную инвестиционную программу и рисковать ее стабильным финансированием в угоду сиюминутной выгоде он не будет - цены на никель могут легко и подниматься, и опускаться и разумнее иметь устойчивый денежный поток от его продажи.

В определенной мере «Норильскому никелю» и остальным «безсерным» игрокам будет помогать динамика выплавки нержавеющей стали - в 2025 году она увеличилась на 2% до 64 млн тонн, в 2026 году может подняться на 2,5% до 65,6 млн тонн под влиянием укрепления спроса на нее со стороны химической, пищевой и нефтегазовой отраслей. Предпосылок для снижения цен на никель особо-то и нет, и вероятно, они будут в 2026 году находится в диапазоне 18-20 тыс. долларов за тонну, отражая адаптацию мирового рынка к новой экономической реальности.

Посты по ключевым словам

Продавай, а то не успеешь - девиз последних дней. Что с нашим рынком не так?

Вчерашний день стал худшим для российского фондового рынка с сентября 2022 года. Индекс МосБиржи рухнул на 4,24% до 2022 пунктов — это сильнейшее падение за один день почти за четыре года. Предыдущий антирекорд был установлен всего три недели назад, но тогда падение было чуть меньше — 4,23%.

Рынок находится под максимальным давлением: массовые дивидендные отсечки, отсутствие новых денег, слабый спрос на риск и ожидание новых санкций формируют крайне негативный фон.

На вечерних торгах индекс ушел ниже психологической отметки 2000 пунктов. А впереди — дивидендные отсечки в Сбере и ВТБ в начале следующей недели, которые уронят индекс еще примерно на 40 пунктов. Маржин-коллы продолжаются, и когда этот процесс остановится — никто не знает.

Но даже после остановки падения рынок надолго погрузится в апатию — покупателей просто не будет, как было не раз после крупного обвала. Многие компании за последние два года показали истинное отношение к рынку и инвесторам, используя публичный статус в основном для мотивации персонала, а не для роста капитализации.

На долговом рынке также активные продажи: индекс ОФЗ снизился на 0,9%, доходность длинных выпусков подскочила до 16,6%. Некоторые инвесторы уже закладывают повышение ключевой ставки на фоне усиления инфляционных рисков. Объем торгов вырос до 99 млрд рублей — опасный признак новой волны снижения.

Макроэкономика перестает играть на руку рынку. Опрос ЦБ показал резкое ухудшение ожиданий бизнеса: индекс бизнес-климата рухнул сильнее, чем во время мобилизации 2022 года, а ценовые ожидания взлетели до многолетних максимумов.

Экономика одновременно сталкивается с охлаждением и ускорением инфляции — наихудшее сочетание для ДКП. Аналитики ЦБ пересматривают прогнозы в сторону ухудшения, а вероятность снижения ставки на заседании 24 июля выглядит все менее убедительной.

Дополнительный негатив — провал аукциона Минфина по ОФЗ. Отсутствие спроса на госдолг говорит о том, что рынок требует более высокой премии за риск. Это негативный сигнал для фондового рынка: стоимость капитала остается высокой, а облигации становятся все привлекательнее акций.

В публичном облигационном портфеле я пользуюсь паникой на рынке: точечно наращиваю долю в акциях через фонды. Один ETF повторяет индекс, второй ориентирован на бумаги роста. Сейчас доля таких фондов — 12% от депозита, и мне достаточно комфортно.

На следующей неделе, после дивидендных отсечек в Сбере и ВТБ, планирую довести ее до 20% и с этим весом подойти к заседанию ЦБ. А дальше — уже по риторике регулятора будем смотреть, продолжать увеличивать долю или придержать кэш.

Из корпоративных новостей:

Банк Санкт-Петербург РСБУ за I полугодие: Выручка ₽43,7 млрд (–13,1% г/г), Чистая прибыль ₽16,6 млрд (–39,2% г/г). Также банк рассмотрит вопрос о направлении 50% от чистой прибыли за I полугодие на выплату дивидендов.

Икс 5 операционные результаты за II квартал 2026 года. Выручка увеличилась на 9,9% г/г, до 1,29 трлн руб. Сопоставимые продажи (LFL) выросли на 4,2%: трафик и средний чек — на 1,2 и 3,0% соответственно.

Henderson операционные результаты за первое полугодие: год к году совокупная выручка выросла на 6%, трафик в офлайн-салонах — на 2,2%, количество проданных единиц — на 4,1%.

• Лидеры: МКБ #CBOM (+6,8%), ММК #MAGN (+0,7%), НЛМК #NLMK (+0,28%).

• Аутсайдеры: IVA Technologies #IVAT (-12,9%), Whoosh #WUSH (-12,9%), Сегежа #SGZH (-11,6%).

17.07.2026 - пятница

• #BISVP закрытие реестра по дивидендам 0.361 руб

• #AFLT закрытие реестра по дивидендам 5.29 руб

• #SBER последний день с дивидендом 37.64 руб

• #VTBR последний день с дивидендом 9.71 руб

• #RTKM последний день с дивидендом 2.71 руб

• #BAZA последний день с дивидендом 7.2 руб

Более подробно пишу про эти и другие компании в своём телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендациейВчера в 5:54

Свежие облигации Делимобиль 1Р-09 на 3,5 года. Сколько стоит твой спокойный сон?

ПАО «Каршеринг Руссия» (Делимобиль) #DELI — ведущая каршеринговая компания в России, автопарк которой на конец сентября 2025 года насчитывал 30 тыс. машин.

Компания имеет собственное технологическое решение по распределению и тарификации аренды автомобилей, а также выстраивает свои обслуживающие мощности, что является конкурентным преимуществом.

Параметры выпуска КарРус-001Р-09:

• Рейтинг: ВВВ+ (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 июля 2026

• Дата размещения: 22 июля 2026

Рейтинг надежности: 30 декабре 2025 года АКРА понизило рейтинг эмитента до BBB+(RU) с «Негативным» прогнозом.

Причина снижения оценок — ухудшение ситуации с долгами, ликвидностью и денежным потоком. На бизнес также влияют технические сбои (геолокация, отключения интернета) и высокая ключевая ставка, из-за которой проценты по кредитам выросли.

Финансовые результаты по МСФО за 2025 год:

• Выручка: 30,8 млрд руб. (+11% г/г)

• EBITDA: 6,2 млрд руб. (-3% г/г)

• Рентабельность по EBITDA: 20% (-3 п.п.)

• Чистый убыток: 3,7 млрд руб. (против чистой прибыли в 8 млн руб. за 2024 г.)

• Чистый долг/EBITDA: 4,8х (4,6х на конец 2024 г.)

В первом квартале 2026 года компания показала признаки восстановления: выручка выросла до 6,6 млрд рублей (+3%), EBITDA — до 922 млн (+8%), а чистый убыток сократился на 18% до 1 млрд. Операционная эффективность значительно улучшилась: проданные минуты на автомобиль выросли на 51%, расходы на ремонт и страховку снизились на 10% и 20% соответственно, а коммерческие и управленческие затраты сократились на 45% и 9%.

Стратегия тоже изменилась: компания снизила цены на 25%, переключившись на эконом-сегмент и региональное расширение. На горизонте года ей предстоит погасить облигаций примерно на 10 млрд рублей, что создает дополнительную нагрузку.

В обращении находится 5 выпусков биржевых облигаций компании на 12,5 млрд рублей:

• Делимобиль 001Р-06 $RU000A10BY52 Доходность: 28,50%. Купон: 20,00%. Текущая доходность: 21,49% на 1 год 11 месяцев.

• Каршеринг Руссия 001Р-08 $RU000A10F512 Доходность: 24,54%. Купон: 22%. Текущая доходность: 21,94% на 2 года 9 месяцев с амортизацией.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Глоракс 002Р-01 $RU000A10FMQ8 (21,92%) ВВВ+ на 3 года 5 месяцев

• ВУШ БО 001P-07 $RU000A10FGU2 (25,58%) ВВВ+ на 3 года 2 месяца

• Рольф 001Р-09 $RU000A10F850 (22,15%) ВВВ+ на 1 год 9 месяцев

• Илон 001P-01 $RU000A10EG44 (17,73%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (22,06%) ВВВ+ на 1 год 6 месяцев

• Эталон-Финанс 002Р-04 $RU000A10DA74 (26,2%) ВВВ+ на 1 год 3 месяца

По итогу: Топливный кризис стал новой головной болью. Машины без бензина простаивают, но затраты на лизинг и обслуживание никуда не деваются. Сотрудники тратят больше времени на поиск заправок, а клиенты, уставшие искать работающие АЗС, уходят к конкурентам.

Краткосрочные обязательства за год выросли с 20% до 54,5%, что делает компанию уязвимой. Единственная опора — кредитные линии от акционера на 10 млрд рублей. Но они выборные, и если Винченцо Трани ужесточит условия, компания не сможет расплатиться по текущим долгам.

Я вышел из облигаций этого эмитента еще в начале года — тогда ситуация казалась слишком туманной. Сейчас она прояснилась, но не настолько, чтобы возвращать бумаги обратно. Проблем и рисков по-прежнему хватает, так что я занимаю выжидательную позицию. Продолжаю следить за развитием событий и буду держать вас в курсе. А как у вас — готовы держать такие облигации в своих портфелях?

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией16 июля

Подборка надежных облигаций с доходностью до 19,5%: что еще не поздно купить?

Пока индекс МосБиржи пытается нащупать дно после 18 недель падения, балансируя в потоке геополитической неопределенности, я продолжаю публиковать подборки облигаций эмитентов, которым можно доверить часть своего депозита.

Главный фильтр — наличие крепкого поручителя или ликвидных активов на балансе. Эти факторы создают резерв, способный покрыть обязательства даже при ухудшении операционных показателей эмитента.

Селектел 001Р-08R $RU000A10FMY2 (А+) Доходность к погашению: 17,34% на 2 года 11 месяцев.

Selectel — крупный игрок на рынке ИТ-инфраструктуры, который сдает в аренду выделенные серверы, развивает облачные решения и предоставляет услуги дата-центров. Четыре площадки в Москве, Петербурге и области обеспечивают надежность и доступность сервисов.

Недавно Эксперт РА понизил рейтинг Selectel с AA– до A+. Причина — ожидаемый рост долговой нагрузки до конца года: агентство прогнозирует Чистый долг/EBITDA выше 2x и ICR ниже 3,5x. Впрочем, в агентстве подчеркнули, что это следствие активных инвестиций, а не проблем с бизнесом. Лично я считаю, что риски здесь минимальны — около 25% компании принадлежит Каталитик Пипл (совместный проект Т-Технологий и Интерроса), что добавляет устойчивости.

С операционной точки зрения компания выглядит сильно: выручка и EBITDA растут опережающими темпами, маржа высокая. Но чистая прибыль снижается из-за увеличения процентных расходов, что напоминает о влиянии дорогих заимствований на итоговый результат.

Актуальные облигационные подборки для надежных вложений:

• Подборка облигаций с понятным уровнем риска и рейтингом не ниже BBB+

• Топ-5 облигаций с доходностью до 18%: что купить в июле 2026 года

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 19,56% на 2 года 9 месяцев.

Полипласт — крупнейший производитель промышленных химикатов в России. Его продукция востребована в строительстве, нефтедобыче, металлургии, кожевенной отрасли и даже в бытовой химии. Холдинг объединяет 8 заводов, 4 научно-технических центра, более 10 модификационных центров и свыше 30 точек продаж в крупнейших регионах страны.

Бизнес растет быстро, но это требует денег — и компания активно наращивает долг. Строятся новые производства, и за два года чистый долг вырос кратно. Это главная точка напряжения для инвестора. В компании заявляют, что инвестиционная программа завершится уже в этом году, а оставшиеся расходы покрыты долгосрочными целевыми средствами. После этого нагрузка должна пойти вниз.

Главная точка ожидания — отчет за 9 месяцев 2026 года. Именно он покажет, удалось ли компании выйти в положительный свободный денежный поток после завершения активной стройки.

Селигдар 001Р-08 $RU000A10DTF1 (А+) Доходность к погашению: 18,22% на 1 год 10 месяцев.

Селигдар — один из ведущих российских производителей золота и крупнейший производитель олова в стране, а также серебра, меди и вольфрама. Компания входит в топ-10 золотодобывающих компаний России.

Рейтинговое настроение по эмитенту ухудшается: «Эксперт РА» подтвердил рейтинг ruA+, но пересмотрел прогноз на «негативный». У НКР и НРА пока стабильные оценки (А+ и АА- соответственно), но я не исключаю, что и они последуют примеру коллег, унифицируя рейтинги в сторону понижения.

Слабое место компании — «золотые облигации», выпущенные в апреле 2023 года. Привязка номинала к цене золота в условиях растущего рынка создала дополнительное долговое бремя, к которому прибавляется еще и купон в 5%. На мой взгляд, это была стратегическая ошибка.

Перспективы же связаны с проектами «Кючус» и «Хвойное». По второму уже запущена фабрика, сейчас идет наладка оборудования. В 2026 году планируется выход на проектную мощность — 3 млн тонн руды и 2,5 тонны золота в год. Инвестиции в проект составили около 32 млрд рублей, и теперь компания ищет проектное финансирование для завершающего этапа.

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией15 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 1

Что имеем сейчас: месяц назад ЦБ в девятый раз подряд раз снизил КС до 14,25%. Казалось бы, понижение ставки, в теории, да и на практике тоже, подтолкнет фондовый рынок наверх. Но все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за неделю после заседания ЦБ неделю рухнул почти на 10% (и продолжает снижаться), а рынок ОФЗ – более чем на 3%.

Аналитики говорят: мол, не все так просто, рынок живет ожиданиями, а не фактами. Все верно, но стоит разобраться, что это за ожидания и насколько они обоснованы. Все, конечно, ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд, комментарий – от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Еще накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованно однозначное значение ставки, то есть менее 10%. Если предположить, что ожидания А. Шохина соответствует ожиданиям рынка, то их вряд ли можно назвать оправданными. А вот почему решение ЦБ было вполне адекватно ситуации, а ожидания рынка – неадекватны, попробуем разобраться.

В своем официальном пресс-релизе от 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

- Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

- Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими.

- Усиление потребительского спроса в последнее время.

- Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

- Рост цен на топливо в России способствует росту инфляции в России.

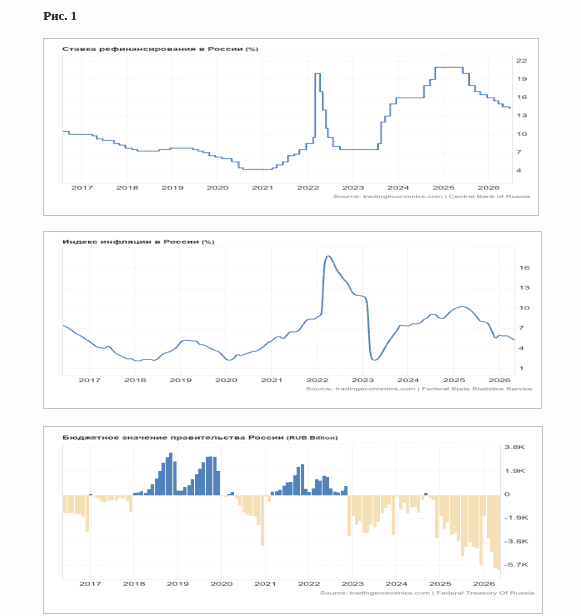

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Из графиков видно, что при таком состоянии госбюджета (дефицит максимален за последние 10 лет) текущая КС не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020-начало 2021 г.), причем он был все же меньше текущего. Вот тогда КС как раз и была минимальной, чуть более 4%. И это было стратегической ошибкой, она аукнулось позже гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 г. Вполне понятно, что ЦБ не мог допустить такой же ошибки.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ14 июля

🏆 Займер — среди лидеров ренкинга МФО от ЦБ

Банк России представил первый ренкинг МФО по количеству обоснованных жалоб клиентов.

📈 Среди крупных МФО Займер занял второе место по наименьшему числу обоснованных жалоб на 100 тыс. договоров микрозайма. Значение показателя для нашей компании составило всего 0,116.

🔎 При составлении ренкинга учитывались обращения, по которым Банк России или финансовый уполномоченный подтвердили нарушение прав потребителей. Все МФО при этом были разделены на две группы: крупные (свыше 1 млн договоров микрозайма) и небольшие (менее 1 млн договоров).

Для нас этот результат — независимое подтверждение качества клиентского сервиса и внутренних процессов. Мы стремимся максимально быстро решать вопросы клиентов и постоянно совершенствуем качество обслуживания.

$ZAYM13 июля

Неделя проигранных уровней: фундаментальный и технический взгляд на рынок

Прошедшая неделя выдалась для российского рынка крайне неудачной. Индекс МосБиржи продолжил падение, опустившись почти к 2100 пунктам — минимальному уровню с декабря 2022 года. Отскоки, если и случались, были слабыми и быстро сходили на нет. Рублевый индикатор обновил многолетний минимум, тогда как долларовый РТС чувствовал себя увереннее благодаря валютному фактору, хотя тоже опустился до минимума с января 2025 года.

За 18 недель снижения рынок технически созрел для отскока — торги в воскресенье это подтверждают. На закрытии торгов индекс МосБиржи показал рост на 0,49%, поднявшись до 2156,24 пункта. Но это, лишь техническая коррекция, а не смена тренда. Нефть реагирует на эскалацию вокруг Ирана, а вместе с ней и наш экспортно-ориентированный рынок, но внутренние проблемы перевешивают.

Фундаментальные факторы по-прежнему работают против роста. Геополитика, топливный кризис и инфляция оставляют рынку мало шансов на устойчивое восстановление.

Данные по бюджету за первое полугодие — одни из ключевых для фондового рынка, поскольку именно от них во многом зависит денежно-кредитная политика ЦБ. Цифры такие: доходы составили 18,6 трлн рублей (+5,8%), из которых нефтегазовые упали на 22,7% до 3,66 трлн, тогда как ненефтегазовые, напротив, выросли на 16,3% до 14,9 трлн.

Расходы оказались на уровне 24,3 трлн (+16,1%), а дефицит сложился в 5,73 трлн рублей, или 2,5% ВВП. При этом годовой план по дефициту — 3,8 трлн, так что за полгода мы уже превысили его почти в полтора раза.

Впрочем, есть и позитивный нюанс: по сравнению с пятью месяцами дефицит сократился с 6 трлн до 5,73 трлн. Но назвать это поводом для оптимизма сложно.

Особую тревогу вызывает инфляция: по данным Росстата, годовой показатель вырос до 6,02%, а с начала года цены прибавили 4,19%. Главный драйвер — топливо. Бензин и дизель дорожают на фоне дефицита, спрос вырос почти на треть, а в регионах вводят ограничения на заправку.

Впереди еще индексация тарифов ЖКХ, и ЦБ уже прямо заявил, что пространства для снижения ставки стало меньше. Заседание 24 июля — главный ориентир, и пауза выглядит почти неизбежной.

На геополитическом фронте ясности не прибавилось. Итоги саммита НАТО разочаровали: €70 млрд для Украины и формулировка о России как долгосрочной угрозе. ЕС готовит 21-й пакет санкций, который должен быть принят 13 июля. А в США сенаторы уже согласовали с Трампом меры против покупателей российской нефти. Единственной надеждой остается разговор Путина и Трампа, но его все откладывают.

Эскалация в Ормузском проливе и атаки на танкеры подталкивают нефтяные цены вверх. Если конфликт затянется, Brent вполне может закрепиться выше $80 за баррель — это стало бы серьезной поддержкой для российского рынка.

Техническая картина пока не радует. Уровень 2200 пробит, быстро вернуться выше не удалось, и теперь пространство для снижения открыто вплоть до 2000 пунктов. Шортов накопилось много, и рано или поздно их начнут закрывать, что может дать мощный отскок, поэтому шортить рынок стоит крайне аккуратно. Но пока тренд остается нисходящим.

На корпоративном фронте неделя будет насыщенной: дивидендные реестры закроют Мосэнерго, Татнефть, Сургутнефтегаз, Совкомфлот, Аэрофлот, Сбербанк, ДОМ РФ, Ростелеком, ВТБ и Базис. Отчетность представят X5, Henderson и Аэрофлот. А в макроэкономике выйдут данные по торговому балансу и индексу цен производителей.

• Лидеры: ЮГК #UGLD (+3,10%), Циан #CNRU (+1,70%), Позитив #POSI (+0,64%).

• Аутсайдеры: Полюс #PLZL (-8,11%), РусАгро #RAGR (-3,07%), Астра #ASTR (-2,90%).

13.07.2026 - понедельник

• #AFLT операционные результаты за июнь 2026 года

• #SVCB закрытие реестра по дивидендам 0.35 руб

• #NMTP закрытие реестра по дивидендам 1.1448 руб

• #BANE закрытие реестра по дивидендам 69.29 руб

• #LSRG закрытие реестра по дивидендам 78 руб

• #MDMG последний день с дивидендом 47 руб

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией13 июля