НМТП - такая ли тихая гавань?

Каким бы рискованным ни казался наш рынок, на нем все еще можно найти стабильные компании. К таким, в частности, я отношу бумаги Новороссийского морского торгового порта. Несмотря на военные действия и риск ударов БПЛА, по отчету за 2025 год все относительно стабильно. Давайте изучим еще одного портовика.

🚢 Итак, выручка компании за 2025 год выросла на 7,5% до 76,5 млрд рублей, подтверждая звание «тихой гавани» за НМТП. Операционная прибыль выглядит еще лучше, прибавляя 11,7% до 46,7 млрд. Чистая прибыль по темпам роста сопоставима с выручкой - плюс 7,2% до 40,6 млрд. Для напряженного года - результаты более чем стабильные.

Высокие ставки в 2025 году были на стороне НМТП. У бизнеса отрицательный чистый долг и приличная денежная кубышка в 22,6 млрд, которая сгенерировала 6 млрд процентных доходов. Тут стоит отметить, что на конец прошлого года денег и эквивалентов было ~35 млрд, поэтому, если попытаемся рассчитать ставку депозитов, то выйдем на значения ~18–22%. Это на уровне средней ключевой ставки в 19,2% за 2025 год.

Вдобавок к кубышке у НМТП по итогам года накопилось 39 млрд финансовых активов. В 2024 году их насчитывалось всего 3,8 млрд. Тут спешу успокоить - это тоже депозитные вклады. Разница только в том, что они со сроком погашения от трех месяцев до года, а в разделе денежных средств - размещение на срочных депозитах до трех месяцев.

Как мы уже выяснили, с балансом у НМТП все хорошо, поэтому инвесторы могут рассчитывать на сохранение дивидендных выплат. По прогнозам аналитиков, компания выплатит ~1,05 руб. на акцию по итогам года, что ориентирует нас на ~12,3% годовой доходности. Неплохая доходность в текущих условиях, тем более что это лишь 50% от чистой прибыли.

📊 Мультипликаторы выглядят интересно: P/E = 4, P/B = 0,9 (при ROE 21% вообще отлично). Ложкой дегтя в этой истории является навес рисков - от военных до тарифных. Напомню, что с 2024 года у НМТП тянется дело с ФАС по тарифам, и 15 апреля 2026 года Девятый арбитражный апелляционный суд поддержал позицию ФАС. Это создает риск ограничения тарифов на перевалку черных металлов, однако их доля в общем грузообороте всего несколько процентов.

По итогу НМТП продолжает оставаться интересным кейсом, ввиду стабильной рентабельности капитала и высокой дивидендной доходности. Снижение ключевой ставки окажет сдерживающее влияние на процентные доходы, но и взбодрит рынок. Безусловно, тут можно рассчитывать на хорошую доходность, при условии, что «небо над портом будет чистым», если вы поняли о чем я…

❗️Не является инвестиционной рекомендацией

♥️ Ну что ж, стартуем новую рабочую неделю. Как и всегда, с меня полезная аналитическая статейка, с вас - лайк за старания!

$NMTP #НМТП

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Глава РСПП Александр Шохин допустил снижение ключевой ставки ЦБ на заседании 19 июня на 50 базисных пунктов, хотя бизнес-объединение настаивает на снижении сразу на 100 б.п.

Зампред Банка России Алексей Заботкин охладил ожидания, заявив, что пространство для смягчения не расширилось и регулятор не намерен снижать ставку на каждом заседании.

Расхождение между ожиданиями бизнеса и сигналами ЦБ указывает на постепенный характер цикла смягчения.5 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Набсовет ВТБ $VTBR рекомендовал дивиденды за 2025 год в размере 25% от чистой прибыли по МСФО — 9,71 ₽ на акцию, или 125 млрд ₽, что вдвое ниже ожиданий рынка и прошлогодних выплат (50% прибыли, ~275 млрд ₽).

Акции банка упали на 8,6% до 79,34 ₽, капитализация за два дня снизилась на 129 млрд ₽; решение объясняется необходимостью поддержать норматив достаточности капитала Н20.0 на уровне 10,7% при минимуме 10%.

Одновременно набсовет вынес на собрание акционеров 30 июня предложение о допэмиссии: ~6,3 млрд акций по 87 ₽, что составит до 49% от общего числа обыкновенных акций, при этом государство сохранит долю выше 50%.

Привлечённые средства (объём превысит 500 млрд ₽) направят на финансирование стратегического партнёрства с группой Wildberries-Russ и развитие основного бизнеса; чистая прибыль по МСФО за I квартал 2026 года составила 132,6 млрд ₽.

Разрыв между ожиданиями рынка и фактическим решением по дивидендам в сочетании с масштабным SPO создаёт навес предложения акций — это давление на котировки может сохраняться вплоть до собрания 30 июня.26 мая

НМТП. Отчет за 2025 по МСФО

Тикер: #NMTP

Текущая цена: 8.29

Капитализация: 159.7 млрд

Сектор: Транспортировка

Сайт: https://ncsp.ru/investors/

Мультипликаторы (LTM):

P\E - 3.94

P\BV - 0.82

P\S - 2.09

ROE - 20.9%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.58

Активы\Обязательства - 4.3

Что нравится:

✔️выручка выросла на 7.5% г/г (71.2 → 76.5 млрд);

✔️FCF вырос на 46.6% г/г (15.7 → 23 млрд);

✔️чистая денежная позиция выросла на 60.9% к/к (14.7 → 23.7 млрд);

✔️рост нетто фин дохода на 96% г/г (3.9 → 7.7 млрд);

✔️чистая прибыль увеличилась на 7.2% г/г (37.8 → 40.6 млрд);

✔️отличное соотношение активов и обязательств;

Что не нравится:

✔️

Дивиденды:

Согласно стратегии развития до 2029 года компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 2025 год равен 1.06 руб. на акцию (ДД 12.79% от текущей цены).

Мой итог:

Грузооборот портов за 2025 (г/г в млн тонн):

- Новороссийск +1.9% (164.8 → 168);

- Приморск +5.3% (60.7 → 63.9).

Грузооборот портов за 4 квартал (г/г в млн тонн):

- Новороссийск +12.3% (39 → 43.8);

- Приморск +14.4% (14.6 → 16.7).

Динамика по выручке продолжает улучшаться на фоне роста грузооборота портов (прирост за год выше, чем за 9 месяцев). В отличии от данных за 9 месяцев прибыль выросла уже чуть меньше выручки, но процент сопоставимый. Причина в более низкой операционной рентабельности (52.3% vs 53.2%) и уменьшении нетто фин дохода (-15.2% к/к, 2 → 1.7 млрд). За год чистая прибыль выросла на фоне улучшения операционной рентабельности с 58.7 до 61% и роста нетто фин дохода.

FCF после слабого 3 квартала вернулся к приятным значениям (6.8 млрд), хотя это все равно меньше значений 1 и 2 квартала (7 и 8.3 млрд, соответственно). За год прирост по FCF достаточно ощутимый, что достигнуто за счет разнонаправленного движения OCF (+18.7% г/г, 35.7 → 42.4 млрд) и кап. затрат (-3.2% г/г, 20 → 19.3 млрд).

По чистому долгу два приятных момента. Во-первых, его нет, но есть чистая денежная позиция. Во-вторых, после снижения "кубышки" в прошлом квартале она снова выросла и достаточно прилично.

Уже упомянутые капитальные затраты - это инвестиционная программа НМТП, которая включает в себя строительство нового глубоководного терминала в порту Новороссийска с грузооборотом до 12 млн тонн (и возможным увеличением до 20 млн тонн) со сроком завершения, намеченным на конец 2027 года. Общий объем инвестиций в проект порядка 120 млрд, но часть затрат возьмет на себя Металлоинвест, совместно с которым реализуется проект. Также недавно появилась информация о планах построить в Новороссийске терминал минеральных удобрений мощностью 6 млн т в год. Срок реализации - не позднее 2030 года. Предполагаемый объем инвестиции - около 28 млрд.

Прогноз на 2025 год в 41 млрд из прошлого обзора был почти точен, но цена за это время стала еще меньше из-за атак БПА по инфраструктуре портов и общей коррекции на рынке. В итоге по компании остается достаточно приятная оценка (с учетом наличия "кубышки" и положительного FCF) вкупе с интересной дивидендной доходностью. Важно только держать в голове риск атак на порты и отслеживать статистику по их грузообороту.

Акции компании держу в портфеле с долей в 4.15% (лимит - 4%).

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале29 апреля

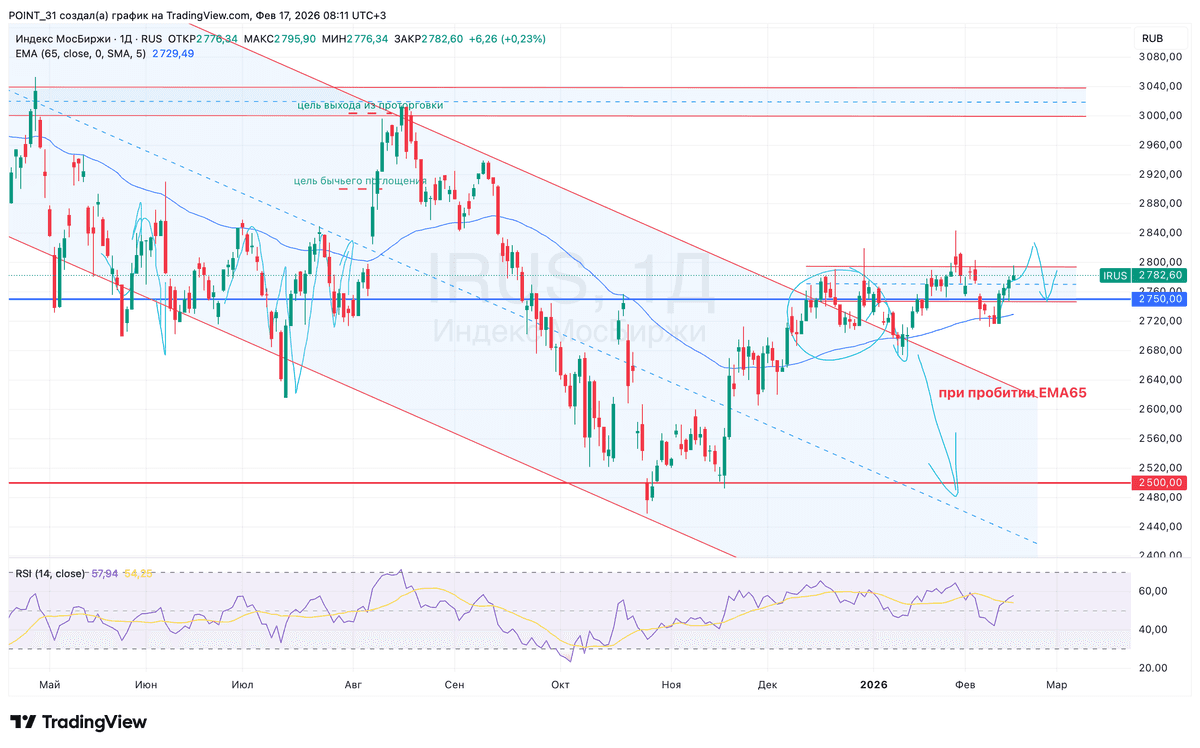

Текущая ситуация на бирже

Новая торговая неделя на Мосбирже началась с воодушевления - инвесторы продолжали отыгрывать пятничное снижение ключевой ставки. Но к вечеру энтузиазм угас, вновь вернув Индекс в вязкую зону сопротивления на 2750-2800 пп. Думается мне, что на этой неделе увидим развязку и выход из проторговки, а значит и импульс в сторону пробоя.

🏦 В лидерах роста накануне были акции Банка Санкт-Петербург, которые подорожали на 5,5%. Эмитент представил слабую отчетность по РСБУ за январь, сообщив о двузначном падении процентных и трейдинговых доходов, что вкупе с ростом резервов привело к падению чистой прибыли почти на 30%. Однако рынок отреагировал не на цифры, а на заявление главы банка Александра Савельева: эмитент направит на дивиденды за 2025 год половину прибыли по МСФО.

📦 📱 Комитет Госдумы поддержал инициативу Минпромторга о введении НДС на импортные товары на маркетплейсах с 1 января 2027 года. Эта инициатива резко контрастирует с более осторожным предложением Минфина, предусматривающим поэтапное увеличение налоговой нагрузки: 5% в 2027 году, 10% в 2028 году, 15% в 2029 году и 20% с 2030 года. Какое решение примут власти в конечном итоге - вопрос открытый, но для Ozon и Яндекс это явно тревожный сигнал.

💎 Индия в январе импортировала алмазов на сумму $598 млн, что на 15% меньше, чем годом ранее. Акционеры Алросы продолжительное время ждут разворота цикла на мировом алмазном рынке, но воз и ныне там. Виной всему избыточные запасы у индийских огранщиков. Кроме того, Центробанк Индии медленно снижает процентную ставку, что также негативно влияет на отрасль, поскольку приводит к удорожанию оборотного капитала у огранщиков и не стимулирует их наращивать производство.

🚢 По данным Ассоциации морских торговых портов, грузооборот в Новороссийске в январе сократился на 17,6% до 10,6 млн тонн. Это подтверждает сообщения западных СМИ о сокращении индийского импорта российских углеводородов. При этом акции НМТП торгуются на семимесячном максимуме - явный диссонанс. Риски коррекции высоки.

💼 Селектел порадует нас новым выпуском облигаций. Вчера компания анонсировала 7-й выпуск с отличной доходностью. Еще вернусь к вам с подробной прожаркой облигаций компании, работающей в самом быстрорастущем сегменте российского IT-рынка - «облачные решения», на который как раз и пришелся основной рост (+36,7%) в 2025 году.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно жмите ему лайк. Спасибо за поддержку!

🔷 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader17 февраля

🚢⚓ НМТП: “Всегда на волне” — даже если волна не штормовая 🤷♂️

💭 В данном обзоре рассмотрим, как НМТП балансирует между умеренным ростом и управлением рисками...

💰 Финансовая часть (3 кв 2025)

📊 Доходы увеличились на 8,4%, а чистая прибыль показала рост на 28,9% год к году. Это свидетельствует о положительной динамике развития бизнеса. Скорректированная операционная маржа осталась практически неизменной. Показатель EBITDA вырос на 32,7%, демонстрируя значительное увеличение операционной эффективности и высокий уровень рентабельности бизнеса.

🤔 Объем оборотных активов продолжает постепенно сокращаться, однако снижение незначительно. Капитальные расходы (CAPEX) выросли на 14,7%. Свободный денежный поток (FCF) сократился, но сохранился на высоком уровне — около 4,5 миллиардов рублей, главным образом благодаря уменьшению инвестиций в третьем квартале.

🤷♂️ Резерв денежных средств уменьшился вследствие распределения части прибыли среди акционеров путем выплаты дивидендов.

💸 Дивиденды / 🫰 Оценка

🤑 Анализируя текущую динамику CAPEX, можно предположить, что в рамках реализации совместного проекта с компанией «Металлоинвест» затраты на инвестиции окажутся ниже ранее запланированных уровней. Этот фактор положительно скажется на сохранении свободных денежных резервов, а также позволит увеличить долю дохода от процентов, что благоприятно отразится на размере выплачиваемых дивидендов акционерам.

🧐 Однако важно учитывать, что значительные поступления от размещения капитала на депозитах значительно снижаются ввиду снижения ставок по банковским вкладам. Несмотря на это, ожидается выплата дивидендов порядка 1–1,1 рубля за акцию.

✅ Начиная с 2027 года компания ожидает значительного увеличения общей прибыли благодаря запуску нового терминального комплекса. Акции оцениваются достаточно привлекательно, хотя и сопоставимы с уровнем крупных компаний российского рынка. Значительный потенциал роста финансовых показателей ожидается именно в 2027 году, когда начнется реализация совместных проектов с Металлоинвестом.

📌 Итог

❓ Компания демонстрирует положительные результаты, подтверждающие реализацию намеченных планов. Но если провести сравнение с Транснефтью, которая демонстрирует стабильно высокие показатели рентабельности, то возникает закономерный вопрос: почему государственные органы пока обходят компанию своим вниманием и не повышают налоговую нагрузку подобно тому, как это произошло с Транснефтью? Решение данного вопроса не в пользу миноритарных акционеров приведет к резкому падению стоимости акций и последующей переоценке инвестиционной привлекательности компании.

🎯 ИнвестВзгляд: Для минимизации инвестиционных рисков рекомендуется приобретать акции рассматриваемой компании совместно с акциями Транснефти, учитывая схожесть основных факторов риска обеих организаций. Такой подход позволяет диверсифицировать позицию и избежать чрезмерного сосредоточения инвестиционного портфеля на одной компании.

📊 Фундаментальный анализ: 🟰 Держать - текущие финансовые показатели отражают умеренный и стабильный рост. Но каких-либо рекордных результатов ждать не стоит.

💣 Риски: .☁️ Умеренные - концентрация контрольного пакета акций у госструктур снижает риски, делая компанию привлекательным активом для долгосрочного инвестирования, но возможное повышение налоговой базы нельзя сбрасывать со счетов.

💯 НМТП действительно "на волне". Потенциал роста виден с 2027 года, когда заработает новый терминал и совместные проекты с Металлоинвестом. Главное опасение — риск повышения налогов государством.

А если вдруг государство решит, что «пора и честь знать», и поднимет налоги... то будет включен режим драмы. 🤷♂️

$NMTP #NMTP #НМТП #дивиденды #акции #инвестиции #анализ11 февраля

НМТП. Отчет за 9 мес 2025 по МСФО

Тикер: #NMTP

Текущая цена: 8.64

Капитализация: 166.4 млрд.

Сектор: Транспортировка

Сайт: https://ncsp.ru/investors/

Мультипликаторы (LTM):

P\E - 4.32

P\BV - 0.9

P\S - 2.28

ROE - 21%

ND\EBITDA - отрицательный чистый долг

EV\EBITDA - 4.11

Активы\Обязательства - 4.62

Что нравится:

✔️выручка выросла на 3.5% г/г (54.4 → 56.3 млрд);

✔️FCF вырос на 30.4% г/г (12.4 → 16.2 млрд);

✔️чистая денежная позиция остается, но уменьшилась на 44.4% к/к (26.5 → 14.7 млрд) на фоне выплаты дивидендов;

✔️чистая прибыль увеличилась на 4.5% г/г (30.5 → 31.8 млрд);

✔️очень хорошее соотношение активов и обязательств, которое, увеличилось за квартал с 3.45 до 4.62.

Что не нравится:

✔️нетто фин доход снизился на 13.6% к/к (2.3 → 2 млрд);

Дивиденды:

Согласно стратегии развития до 2029 года компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

В соответствии с данными сайта Доход прогнозный размер дивиденда за 2026 год равен 1.04 руб. на акцию (ДД 12.04% от текущей цены).

Мой итог:

Грузооборот портов за 9 месяцев (г/г в млн тонн):

- Новороссийск -1.3% (125.8 → 124.2);

- Приморск +2.4% (46.1 → 47.2).

Грузооборот портов за 3 квартал (г/г в млн тонн):

- Новороссийск +10.6% (39.7 → 43.9);

- Приморск +18.5% (46.1 → 47.2).

Рост грузооборота за 3 квартал отразился на динамике по выручке (прирост за 9 месяцев выше, чем прирост за полгода). Чистая прибыль увеличилась даже чуть больше выручки, несмотря на повышенный налог на прибыль (улучшилась операционная рентабельность с 60.9 до 64.14%, вырос нетто фин доход с учетом курсовых разниц на 76.1%).

FCF продолжает радовать. Причем прирост за 9 месяцев также выше, чем за полугодие. Такой результат получен за счет того, что OCF вырос быстрее (+19% г/г, 24.9 → 29.6 млрд), чем капитальные затраты (+7.6% г/г, 12.4 → 13.4 млрд). Хотя стоит отметить, что капитальные затраты сильно выросли относительно полугодия (в нем Capex был 6.8 млрд, тогда только за 3 квартал они равны 6.6 млрд).

Чистый долг все также отрицательный, хотя "кубышка" сильно уменьшилась из-за выплат годовых дивидендов.

Уже упомянутые капитальные затраты - это инвестиционная программа НМТП, которая включает в себя строительство нового глубоководного терминала в порту Новороссийска с грузооборотом до 12 млн тонн (и возможным увеличением до 20 млн тонн) со сроком завершения, намеченным на конец 2027 года. Общий объем инвестиций в проект порядка 120 млрд, но часть затрат возьмет на себя Металлоинвест, совместно с которым реализуется проект. Также недавно появилась информация о планах построить в Новороссийске терминал минеральных удобрений мощностью 6 млн т в год. Срок реализации - не позднее 2030 года. Предполагаемый объем инвестиции - около 28 млрд.

Если посмотреть статистику за 11 месяцев 2025 года по грузооборотам портов (Новороссийск +1.3% г/г, Приморск +2.8% г/г) можно предположить, что выручка и прибыль за 4 квартал не должна быть меньше, чем за 3 квартал. В таком случае, прибыль за год может составить 41 млрд, что даст P\E 2025 = 4.1. С учетом дивидендной доходности около 12% и будущих вводов новых мощностей НМТП выглядит очень интересно. Единственный момент, что стоит не забывать про серьезные риски атак беспилотных аппаратов различного типа на порты компании.

Акции компании держу в портфеле с долей в 3.66% (лимит - 4%). Расчетная справедливая цена - 11.5 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу13 января

Итоги 2025 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

В аутсайдерах 2025 год завершил IT-сектор, потерявший 18,5%. Попытки ужесточить налоговое регулирование, возросшие операционные расходы, слабый спрос на отечественные решения — все это сопутствовало компаниям сектора. Высокая ключевая ставка не только притормаживает экономику, но и заставляет бизнес экономить на IT-продукции. Отсюда и значительное падение темпов роста у производителей ПО.

Все эти тренды в 2026 году продолжатся. А вот объемы выручки маркетплейсов продолжают расти - на них у меня основной фокус внимания. Яндекс со своей экосистемой давно в портфеле, за Ozon’ом, который пытается выйти на прибыльный трек, все еще наблюдаю.

Транспортный сектор (MOEXTN)

Сектор показал сопоставимое с 2024 годом падение, и в 2025-м снизился еще на 11,1%. Компании столкнулись с глубокой структурной перестройкой. Далеко не все справляются с ней, но в целом ситуация в отрасли стабильная. Фаворитов особо выделить не могу, разве что у Транснефти остаются факторы инвестиционной привлекательности в виде дивидендов, да НМТП неплохо завершит год по финансам.

Потребительский сектор (MOEXCN)

За 2025 год индекс снизился на 1,2%. Учитывая поступательное снижение инфляции, в 2026 году следует ожидать замедления темпов роста бизнеса у большинства представителей отрасли. Впрочем, это не повод исключать их из портфелей: многие компании по-прежнему значительно недооценены рынком. Да и не факт, что мы не увидим нового инфляционного витка, разгоняемого растущими налогами. В секторе неплохо смотрятся NovaBev (бывшая Белуга), Лента и X5. По «пятерке» жду еще одну щедрую выплату, а затем — выход на плато по дивдоходности.

Поздравляю всех с наступающим Рождеством! Проведите это время с семьей, а к изучению оставшихся секторов вернемся в четверг. 🔜

❗️Не является инвестиционной рекомендацией

♥️ Напоминаю, что по традиции, я для вас готовлю расширенные итоги года по отраслям, вы ставите им лайк. Спасибо!6 января