НЛМК. Отчет за 1 пол 2025 по МСФО

Тикер: #NLMK

Текущая цена: 116.3

Капитализация: 696.4 млрд.

Сектор: Черная металлургия

Мультипликаторы (на основе данных за последние 12 месяцев):

P\E - 8.18

P\BV - 0.8

P\S - 0.77

ROE - 9.8%

Активы\Обязательства - 4.5

Что нравится:

- чистый финансовый доход увеличился на 22.5% к/к (4.3 -> 5.3 млрд) и за полугодие на 23.3% г/г (7.8 -> 9.6 млрд);

- отрицательный чистый долг уменьшился на 13.4% п/п (-70.6 -> 80.1 млрд);

- чистая прибыль увеличилась на 7.6% к/к (21.6 -> 23.3 млрд);

- соотношение активов и обязательств увеличилось с 4.17 до 4.5;

Что не нравится:

- выручка снизилась на 0.3% к/к (219.7 -> 219 млрд) и за полугодие на 15.3% г/г (517.8 -> 438.7 млрд);

- свободный денежный поток за полугодие просто рухнул с 62.7 млрд (1 пол 2024) до 1.2 млрд (1 пол 2025);

- чистая прибыль за полугодие уменьшилась на 45% г/г (81.6 -> 44.9 млрд);

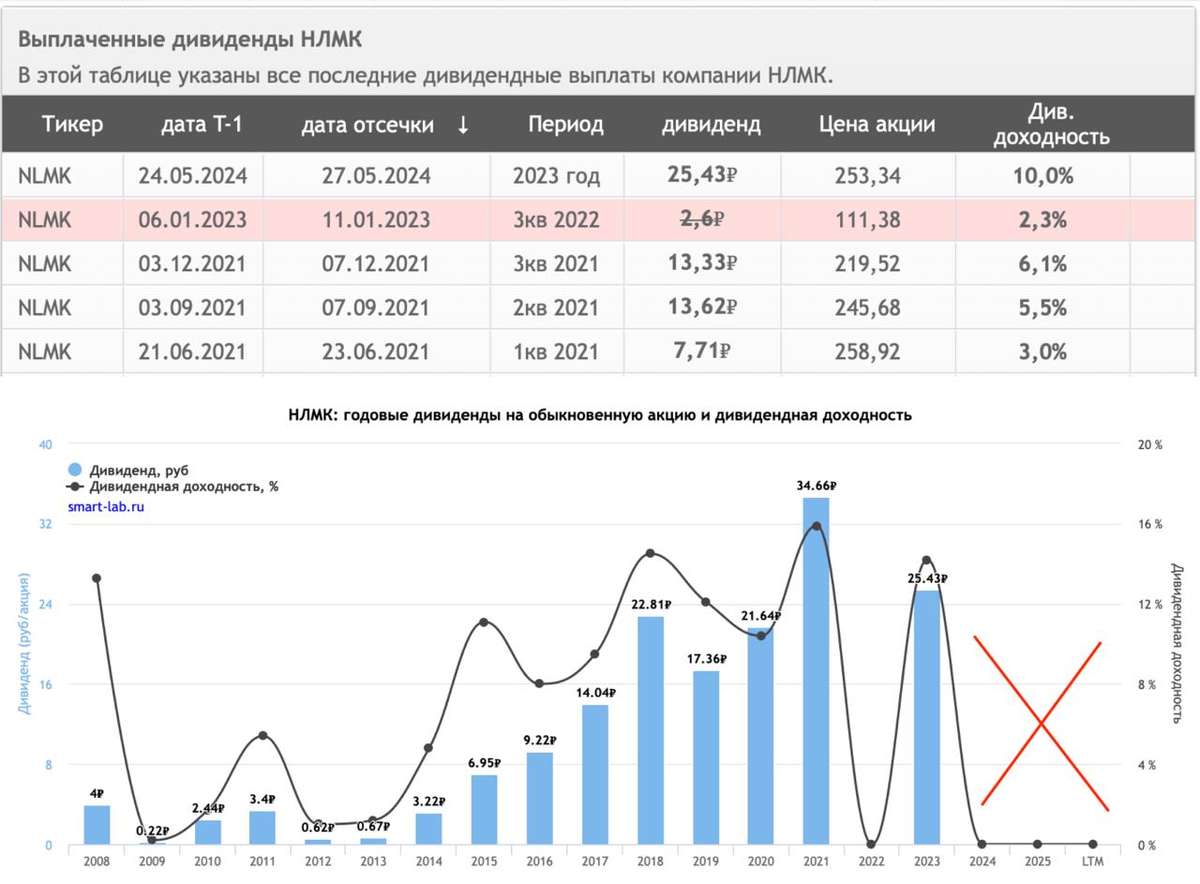

Дивиденды:

Компания выплачивает процент от свободного денежного потока и значение этого процента определяется исходя из соотношения Чистый долг/EBITDA. Так у компании отрицательный чистый долг, то процент равен 100.

Акционерами НЛМК ранее было принято решение не выплачивать дивиденды за 2024 год в связи неблагоприятной конъюктурой.

Мой итог:

Почти со всех сторон для НЛМК сейчас ситуация остается тяжелой.

Несмотря на снижение ключевой ставки, она еще остается высокой для оживления спрос на продукции компании. Здесь же низкие цены на сталь. Сильный рубль "бьет" по результатам НЛМК как по экспортеру. Налог на прибыль вырос до 25% в текущем году. Все это явным образом отразилось на финансовых результатах компании (минус по выручке, минус по FCF, минус по прибыли). Причем в 2025 году прибыли еще помогли доход от переоценки по курсовым разницам (+2.7 млрд против -12.5 млрд в 1 пол 2024) и уменьшенные потери обесценения в совместных предприятиях (-2.3 млрд против -22.7 млрд в 1 пол 2024). Без этого разрыв в чистой прибыли был бы еще значительнее.

А еще остаются санкционные риски, которые пока, к счастью, не реализовались.

Из хорошего отсутствие чистого долга (и как следствие процентный доход на денежную подушку). Компания стратегически придержала средства и не стала выплачивать дивиденды за прошлый год. Также можно ожидать, что мы либо на дне, либо близко ко дну цикла. Если брать данные по погрузке РЖД черных металлов, то мы находимся на плато (в апреле - 5 млн т и следующие три месяца - 4 млн т).

НЛМК интересна мне с точки зрения долгосрочного инвестирования. Акции компании держу в портфеле (доля 2.65%). Текущая оценка является высокой и я жду более низких цен для увеличения позиции до лимитных 3%. Расчетная справедливая цена - 163.7 руб.

Присоединяйтесь также к моему Телеграм каналу

*Не является инвестиционной рекомендацией

#Инвестиции #Акции