Московская биржа. Отчет за 4 кв 2025 по МСФО

Тикер: #MOEX

Текущая цена: 171.68

Капитализация: 388.2 млрд

Сектор: Финансы

Сайт: https://www.moex.com/ru/exchange/investors.aspx

Мультипликаторы (LTM):

P\E - 6.58

P\BV - 1.45

ROE - 22%

Активы\Обязательства - 1.02

Что нравится:

✔️увеличение комиссионных доходов на 17.8% к/к (19.4 → 22.9 млрд);

Что не нравится:

✔️снижение чистого процентного дохода на 1.5% к/к (12.7 → 12.5 млрд);

✔️расход по фин инструментам и активам -596 млн против дохода +182 млн в 3 кв 2025;

✔️чистая прибыль снизилась на 18.3% к/к (17.3 → 14.1 млрд);

✔️средства клиентов уменьшились на 41.3% к/к (2 → 1.18 трлн);

Дивиденды:

Уровень доли прибыли, направляемой на выплату дивидендов, определяется как отношение величины свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

СД предварительно рекомендовал дивиденды за 2025 год в размере 19.57 руб (ДД 11.4% от текущей цены).

Мой итог:

Операционные показатели (к/к):

- количество брокерских счетов +1.8% (39.4 → 40.1 млн шт);

- общий объем торгов +13.4% (455.2 → 516.2 трлн);

- рынок акций -9% (8.9 → 8.1 трлн);

- рынок облигаций +19.4% (10.3 → 12.3 трлн);

- срочный рынок +36.6% (33.9 → 46.3 трлн);

- денежный рынок +16.8% (354.2 → 398 трлн).

Можно отметить, что во второй половине года у Мосбиржи неплохая динамика по объему торгов после застоя первой половины. Ну и рынок акций как "бедный родственник".

Количество брокерских счетов выросло, но тут не особого повода для радости. Традиционно на Московский бирже от 60% и более счетов пустые. Снижение ЧПД продолжается. За год он уменьшился на 39.6% г/г (82.4 → 49.7 млрд). Комиссионные доходы продолжают перетягивать на себя все большую долю операционного дохода. На конец 9 месяцев это было 59.2%, а по итогу года доля достигла 64.1% (на конец 2024 - 43.4%). За год ЧКД вырос на 24.9% г/г (63 → 78.7 млрд).

Чистая прибыль за квартал снизилась на фоне роста операционных расходов и небольшого увеличения резервов под кредитные убытки (за 3 квартал было их восстановление на 1 млрд). За год чистая прибыль уменьшилась на 25.1% г/г (79.2 → 59.4 млрд). И тут основная причина в выпадающих процентных доходов, а роста ЧКД недостаточно, чтобы это компенсировать. Вторая причина временная - ставка налога на прибыль повысилась до 25%, что вылилось в более высокую эффективную ставку (25.1% vs 18.9%).

По своей стратегии Мосбиржа планировала до 2028 поддерживать стабильную прибыль свыше 65 млрд, но отчетный год уже выбился из плана. Причем в текущем году, скорее всего, намеченной цели также не получится добиться. Ключевая ставка снижается и ЧПД с большой вероятностью продолжит уменьшаться. Взрывного роста по комиссионным доходам ожидать не стоит, пока не та конъюктура (необходимо оживление в экономике, приток ликвидности, желание и возможности участников рынка активно торговать). На торги выходных дней добавляется все больше инструментов (уже и облигации стали торговаться), но проблема явно не в малом количестве торгового времени.

Также можно добавить, что на 2026 компания планирует выделить от 13 до 17 млрд на капитальные затраты + 9 млрд будут направлены на строительство новой штаб-квартиры. Как итог, по ожиданиям текущий год по результатам будет сопоставим с 2025.

При всех текущих минусах у Мосбиржи есть и понятные плюсы. Компания, по сути, является монополистом на нашем рынке. Платят неплохой дивиденд. Есть драйверы для роста (улучшение экономических условий должно привести к притоку средств на фондовый рынок, а значит и повышению финансовых результатов). Еще стоит добавить, что все активнее идет движение в сторону торговли криптовалютой (хотя бы через производные инструменты). Но сейчас потенциальный апсайд по Мосбирже выглядит не настолько интересно, как у других компаний финансового сектора (те же банки выглядит "вкуснее").

Компании нет в портфеле, но она входит в виртуальный watch list, за которым слежу чуть более внимательно. Прогнозная справедливая стоимость - 196 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

Разбор 4 активов в реальном времени: Золото, Нефть Brent, Bitcoin и EUR/USD | Нейробот Oracle Tradin

Мы провели полный технический анализ с помощью нейробота Oracle Trading:

• Золото (XAU/USD)

• Нефть Brent

• Bitcoin (BTC)

• EUR/USD

В видео использовали:

✅ Фигуры Гартли — для поиска точных зон разворота

✅ Теорию волн Эллиотта — для понимания структуры рынка

✅ Данные нейробота в реальном времени (15+ индикаторов + уровни SL/TP)

Это не просто обзор — это практический разбор того, как профессионально подходить к анализу рынка прямо сейчас.

Смотрите полное видео на стриминговых площадках:

RUTUBE

VkVIDEO

YOUTUBE

Хотите сами быстро получать такой анализ по любым активам?

Попробуйте нейробот Oracle Trading в демо-режиме (3 дня + 10 запросов бесплатно):

👉 @TraidingAI88_bot

В конце видео я подробно рассказал, почему такой инструмент даёт реальное преимущество трейдерам и инвесторам.

Пишите в комментариях:

— Какой актив разобрать следующим?

— Уже пробовали нейроботы в торговле?Сегодня в 10:49

Мой портфель

#портфель

Давно не выкладывал и ничего не говорил про свой портфель, поэтому надо это исправить

После последней публикации портфеля, у меня мало что поменялось в акциях. Я продал Интер РАО $IRAO с мыслью, что эти акции не входят в мою стратегию. Вместо них появился новый айтишник — Базис $BAZA

Портфель облигаций изменился существеннее. Во-первых, доля бондов увеличилась до 30% (вместо целевых 25%). Не исключаю, что и дальше буду что-то докупать. Это решение связано с тем, что ситуация на рынке акций сейчас развивается не так быстро как я ожидал

Изменения в облигациях следующие: продал наконец то с апсайдом ПГК и Агроклуб. Выпуски долго расторговывались, но в итоге целевое значение зафиксировал. Вместо них в холд набрал Южноуральского лизинга $RU000A10F710, Самолета $RU000A10BW96, ЛК Адванстрака $RU000A10EXU0, Первоуральскбанка $RU000A10E9V6 и Рольфа $RU000A10F850

Остальные выпуски долго не задерживаются, в основном идёт стратегия спекулятивная с быстрым апсайдом

Отдельно скажу про Самолет. В их акциях просвета не видно, а вот в облигациях живется хорошо. На данный момент я не вижу предпосылок к дефолту у этой компании. Котировки упали в основном только на новостях, но эти новости в общем то на способность обеспечивать долг не влияют

В общем что касается акций, настроение поменялось на нейтральное. Рынок как по мне может ожить только на «спасительных» новостях, которых пока нет. К таким новостям я могу еще отнести и IPO, но пока многие бояться выходить из за общей обстановки. Возможно нужен кто-то смелый, кто запустит рынок)

Разборы эмитентов можно найти в моем тг канале (ссылка в профиле)

#облигации #акции #портфель #рынок #ВДОСегодня в 8:54

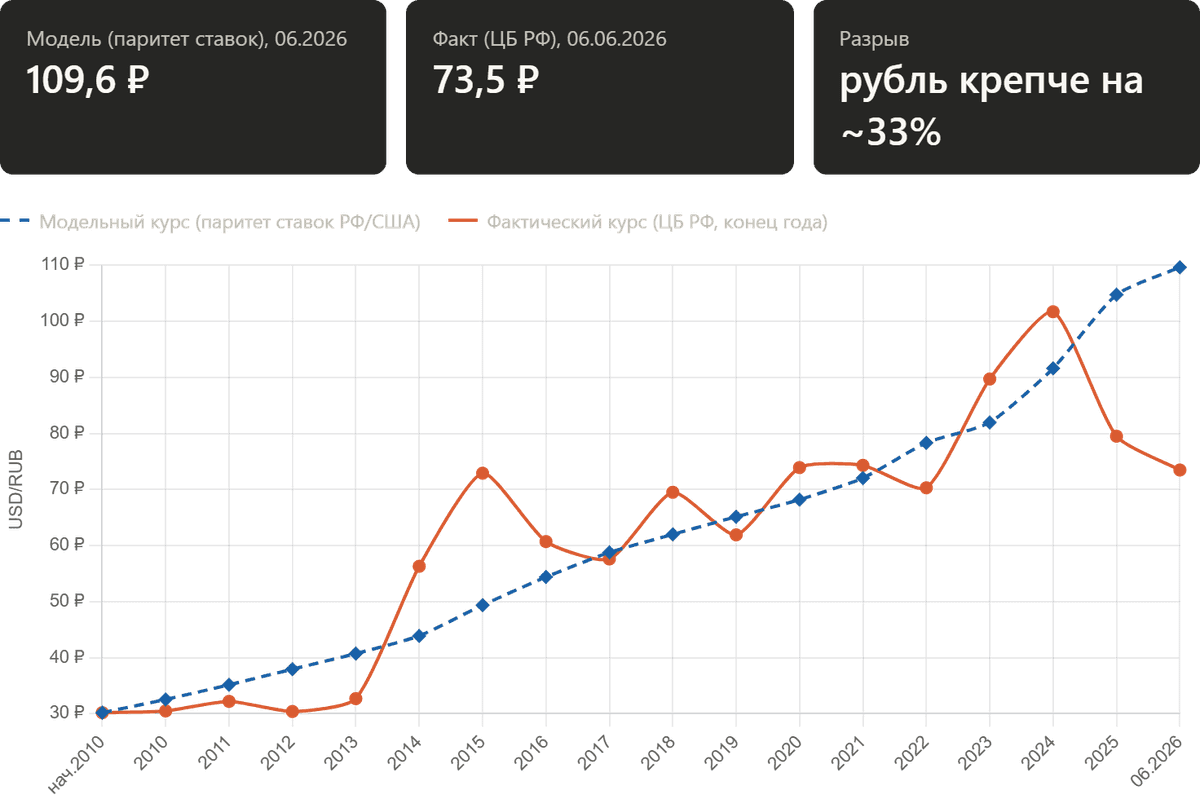

Курс, которого нет: почему по разнице процентных ставок доллар «должен» стоить 110 рублей

В обменниках доллар стоит 75 рубля. Простая монетарная модель указывает, что честная цена доллара за рубли ближе к 110. Разберёмся, откуда берётся разрыв почти в полтора раза и что он на самом деле сообщает о рубле.

Мысленный эксперимент на один доллар

Вернёмся в январь 2010 года. Доллар тогда стоил 30,19 рубля. Представим инвестора с одним долларом и двумя дорогами.

Первая дорога: оставить доллар в долларах и получать долларовую ставку, которая в США почти всё десятилетие держалась у нуля.

Вторая дорога: обменять доллар на рубли и положить под рублёвую ставку, которая почти всегда была заметно выше.

Если рублёвая доходность стабильно выше, а курс при этом стоит на месте, возникает почти бесплатный обед: занимай дёшево в долларах, держи дорого в рублях, клади разницу в карман. Рынок такие обеды не любит. Чтобы лазейку закрыть, рубль обязан постепенно слабеть ровно на величину избыточной ставки. Тогда повышенный процент по рублю съедается ослаблением курса, и обе дороги приводят в одну точку. Справедливый курс по паритету ставок не прогноз цены на нефть и не гадание о санкциях, а ответ на один вопрос: каким должен быть курс, чтобы рублёвый и долларовый капитал приносили одинаковую валютную доходность.

Как считается «справедливый» курс

Принимаем за старт курс доллара за рубли в начале 2010 года. Каждый год умножаем его на отношение «единица плюс рублёвая ставка» к «единице плюс долларовая ставка». За шестнадцать с лишним лет множители накапливаются, и курс плавно ползёт вверх.

Ставки взяты официальные. По рублю это ставка рефинансирования до сентября 2013 года и ключевая ставка Банка России после, вплоть до нынешних 14,5% с 27 апреля 2026 года. По доллару взята эффективная ставка ФРС, которая к маю 2026 года составляла около 3,6%. Разница между ними в разные годы колебалась от примерно 5 до 15 процентных пунктов, и именно она толкает модельный курс наверх.

Результат получается гладким, почти скучным. Модельная линия не знает ни паники, ни эйфории: 32 рубля к концу 2010 года, около 49 к концу 2015 года, 82 к концу 2023 года и наконец 110 к июню 2026 года. Никаких обвалов и взлётов, только ровный подъём, продиктованный разницей в цене денег. Теперь наложим на эту гладкую линию реальность (см. график). Фактический курс ведёт себя совершенно иначе: рваный, нервный, с провалами и отскоками. Почти весь нынешний разрыв между моделью и фактом сложился за последние полтора года. Модельная линия продолжала карабкаться вверх, подгоняемая рекордно высокой ключевой ставкой, а фактический курс пошёл в обратную сторону. К июню 2026 года рубль оказался примерно на треть крепче, чем велит арифметика паритета.

О чём говорит расхождение между справедливым и реальным курсом

Расхождение между котировками на графике имеет вполне конкретный финансовый смысл. Перед нами накопленная доходность кэрри-трейда в рубле. Рубль до 2024 года вёл себя не как валюта, как валюта, которая платит премию и не отдаёт её обратно через курс.

Начиная с 2024 года дисбаланс в модельном курсу по паритету процентных ставок начал ускоряться и достиг 33%. Почему рынок так долго не закрывает лазейку, понятно из списка нерыночных факторов и связано с ограничениями на движение капитала, сжатый импорт, вынужденный приток экспортной валютной выручки, высокая ключевая ставка и административная поддержка курса. Все вместе указанные факторы держат рубль крепче, чем диктует чистая разница в стоимости денег.

Справедливый курс 110 не означает, что доллар завтра подорожает до указанной отметки. Он означает другое: при свободном рынке и равном отношении к рублю и доллару накопленная разница ставок давно должна была увести курс туда. Раз курс держится у 73, рубль сегодня аномально силён относительно собственной процентной истории. Сила эта стоит не на дешевизне доллара как такового, а на ограничениях, экспортной выручке и высокой ставке. Пока подпорки на месте, разрыв может сохраняться. Если хотя бы часть из них ослабнет, именно модельная линия подскажет, куда у курса открыта дорога.

Модель паритета ставок не приговор и не прогноз на завтра, а ориентир: линия монетарной справедливости, относительно которой удобно измерять, насколько далеко ушёл реальный курс от своего справедливого значения.Сегодня в 7:19

🔥Наш район «Деснаречье» вошел в число лучших проектов России

На выставке «АРХ Москва» проект ГК «А101» победил в номинации «Концепции развития» национальной премии «100 лучших проектов России».

Премия «100 лучших проектов России» — главный независимый срез архитектуры страны. Победа в ней — знак качества. Спасибо всем, кто делает «Деснаречье» местом, где хочется жить.

🏢 Район «Деснаречье» — это архитектурная лаборатория. Над обликом района работают ведущие бюро страны. Каждый квартал — со своим характером, но все дома объединены общим стилем.

🌳 Особая гордость — этнопарк. Его проектировали создатели «Зарядья» — архитектор Алексей Козырь и художник Александр Пономарев. В основе — реальное древнее поселение, Деснинское селище. Центральное здание повторяет форму старинного украшения, найденного при раскопках.

📍 Город, где все рядом. Принцип «15-минутного города» работает на 200 га. Школы, сады, спорткомплекс с бассейном, торговый центр — все в шаговой доступности. Дворы без машин, реки и парки сохраняются.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101 #девелопмент #строительство #недвижимость #ПроектыА101 #инвестицииВчера в 15:00

Еженедельный дайджест новостей отрасли

Главные новости:

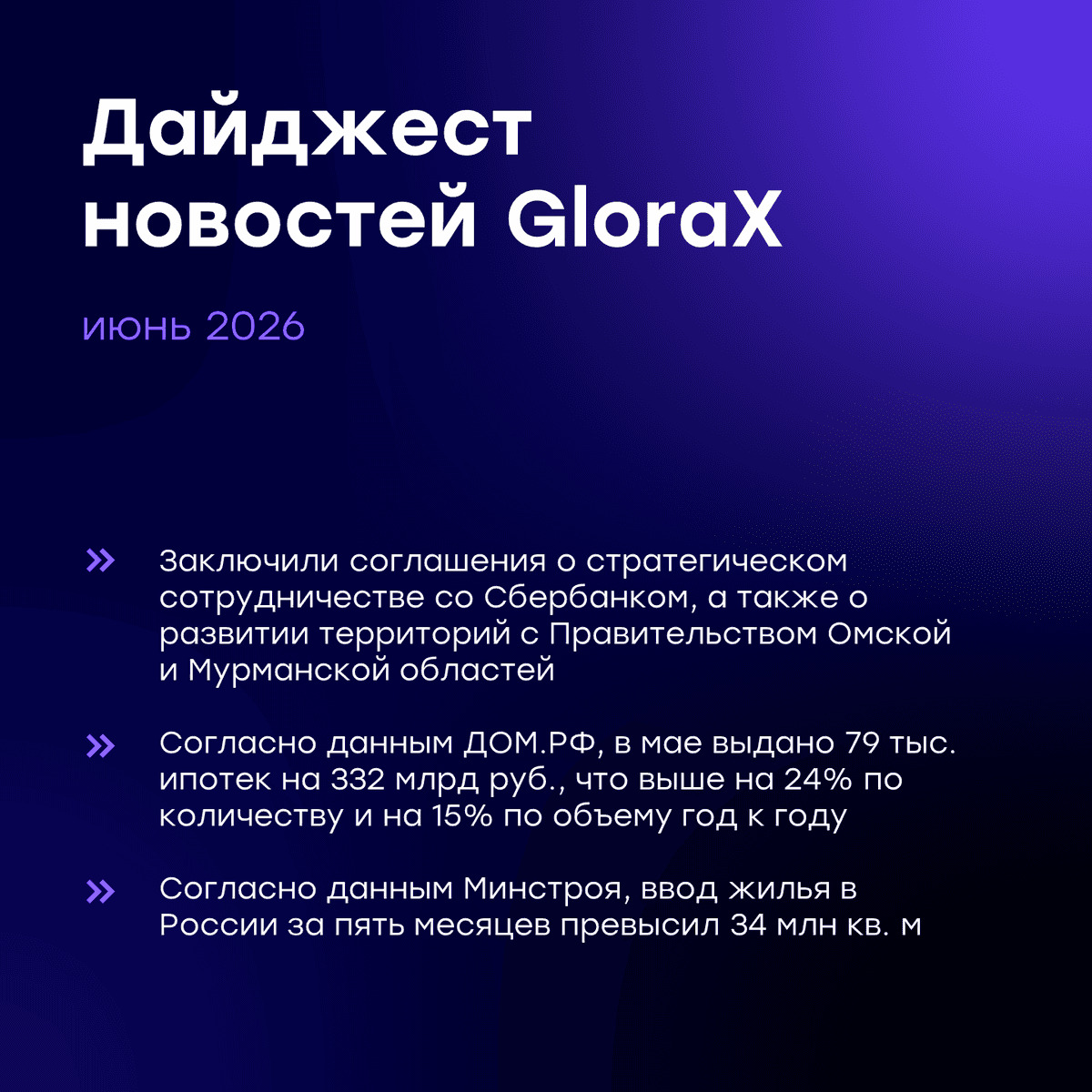

✅ Заключили соглашение о стратегическом сотрудничестве со Сбербанком, закрепив и расширив уже сложившееся взаимодействие на долгосрочной основе. Планируем развивать совместную работу по инвестициям в проекты GloraX, проектному финансированию, программам для покупателей, проектам КРТ и ОКН и др.

✅Заключили соглашения о развитии территорий с Правительством Омской и Мурманской областей. Будем расширять присутствие GloraX в регионах, с которыми уже работаем с применением механизмов КРТ и МИП.

Новости отрасли:

🔍 ДОМ.РФ: в мае выдано 79 тыс. ипотечных кредитов на 332 млрд руб. (+24% по количеству, +15% по объёму г/г). За 5 месяцев 2026 года выдано 393 тыс. кредитов на 1,7 трлн руб. (+45% и +46% г/г). Почти половину выдач в мае обеспечила рыночная ипотека.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 ДОМ.РФ запустит «единое окно» выдачи документов для инвесторов в объекты культурного наследия. GloraX стал первой компанией, получившей льготное финансирование от ДОМ.РФ для реализации программы восстановления объектов культурного наследия.

Подробнее: https://tass.ru/nedvizhimost/27650329

🔍 Минстрой: ввод жилья за 5 месяцев превысил 34 млн кв. м. Замглавы Минстроя также отметил рост конкуренции застройщиков в регионах за счет качества проектов и инфраструктуры. GloraX — один из лидеров отрасли по реализации проектов комплексного развития территорий в регионах, создающий комфортные и современные пространства для жизни.

Подробнее https://realty.rbc.ru/news/6a21775c9a7947862f90f3fe

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 13:59

Парус-Место Встречи: запуск торгов сегодня!

Друзья, привет! 👋

📣 Сегодня традиционно запустим торги по новому фонду в прямом эфире!

❗️Партия паев будет размещена в диапазоне 17:30-18:00, когда на сцене объявим старт торгов фонда! Следите за трансляцией🎬

📊 Детали:

➖Дата и время: 05.06.2026 в 16:20

➖Платформа: Facecast

➖Ссылка (предварительной регистрации не требуется): https://facecast.net/w/8gncqd

И, конечно, все, кто прошел регистрацию — ждем вас сегодня на офлайн-мероприятии🔥

До скорой встречи!

Ваш PARUS AM!💚Вчера в 11:49

Парус-Место Встречи: фонд доступен в Т-Банке!

Друзья, привет!👋

Ура! Ура! Ура! Уже сегодня старт торгов нового фонда!🔥

📣 Клиенты Т-Банк долго ждали этой новости, и мы рады объявить — фонд «ПАРУС-Место Встречи» будет доступен к покупке у брокера!

💰О стартовой партии паев:

➖Объем: ~1,25 млрд ₽

➖Цена пая: 900 ₽

➖Дата размещения: 05.06.2026, в 17:30*

* UPD: Партия паев будет размещена в диапазоне 17:30-18:00, когда в прямом эфире объявим старт торгов фонда!

📊 Следите за динамикой в расширенном стакане: https://parus.properties/glass-mv0506

Планируйте свои покупки!

Ваш PARUS AM!💚Вчера в 10:14

Новые облигации ИЭК Холдинг 1Р5 с доходностью до 18,4%. Стоит ли участвовать?

АО «ИЭК Холдинг» - один из крупнейших российских производителей электротехники. Известный на рынке как IEK, специализируется на выпуске и поставках продукции для нескольких отраслей.

Под брендом IEK выпускается электротехника и светотехника (IEK Lighting), под маркой ITK — телекоммуникационное оборудование, а под брендом ONI — средства промышленной автоматизации.

Также в портфель холдинга входят: LEDEL и FEREKS (профессиональные LED-светильники), разработчик ПО MasterSCADA и поставщик решений для солнечной энергетики NEOSUN.

Параметры выпуска ИЭК Холдинг 001P-05:

• Рейтинг: А- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 2 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM 18,39%);

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Сбор заявок: 16 июня 2026

• Дата размещения: 19 июня 2026

Финансовые результаты МСФО за 2025 год:

• Выручка: выросла на 9,4% по сравнению с 2024 годом и составила 56,2 млрд рублей. Основной драйвер роста — сегменты низковольтного оборудования и телекоммуникационных решений, которые продемонстрировали рост на 24%.

• Валовая прибыль: увеличилась на 15,3% и достигла 22,8 млрд рублей благодаря улучшению продуктовой структуры и оптимизации закупочных и производственных процессов.

• EBITDA: составила 8,1 млрд рублей, что на 1,4% меньше, чем в 2024 году. Снижение связано с эффектом консолидации активов и формированием резервов.

• Чистая прибыль: снизилась до 2,6 млрд рублей (на 18,2% по сравнению с 2024 годом) из-за роста процентных расходов на фоне высокой ключевой ставки.

• Свободный денежный поток: составил 5,9 млрд рублей, что значительно выше показателя 2024 года (1,6 млрд рублей). Рост обусловлен оптимизацией управления оборотным капиталом.

• Капитальные затраты (Capex): составили 3,9 млрд рублей и были направлены на развитие производственных мощностей, включая запуск нового комплекса в Балабаново.

• Долгосрочные обязательства: 8,7 млрд руб. (+107,2% г/г)

• Краткосрочные обязательства: 20,4 млрд руб. (-18,5% г/г)

• Чистый долг/EBITDA: 1,8х против 1,7х годом ранее.

Среди основных факторов риска можно выделить: процентный риск, поскольку прибыль компании чувствительна к изменению ставок. Дополнительное давление создает низкий коэффициент покрытия процентов (ICR) - 1,2х.

Помимо финансовых рисков, существуют и операционные: компания сильно зависит от импорта, надежности логистических цепочек, уровня складских запасов и стоимости оборотного капитала.

На вторичном рынке находятся 2 выпуска облигаций с общим облигационным долгом 5 млрд рублей:

• ИЭК Холдинг 001Р-04 $RU000A10CZ43 Купон: КС+2,75% на 1 год 3 месяца. Доходность к погашению: 17,35%

• ИЭК Холдинг 001P-03 $RU000A10B3T6 Доходность — 14,96%. Купон: 23,75%. Текущая доходность: 22,81% на 3 месяца

Что готовы предложить эмитенты со схожим рейтингом надежности:

• ГК Самолет БО-П18 $RU000A10BW96 (26,33%) А- на 3 года

• Брусника 002Р-08 $RU000A10F6Y5 (23,56%) А- на 2 года 11 месяцев

• Борец Капитал 001Р-05 $RU000A10EK71 (17,56%) А- на 2 года 8 месяцев

• реСтор 001Р-03 $RU000A10E7K3 (17,76%) А- на 1 год 7 месяцев

• Новые технологии 001Р-08 $RU000A10CMQ5 (16,38%) А- на 1 год 2 месяца

• Уральская кузница оббП01 $RU000A10C6M3 (17,89%) А- на 1 год 1 месяц

По итогу: Обращает на себя внимание резкий рост долговых обязательств, который значительно обгоняет улучшение операционных результатов бизнеса. Однако на данный момент показатели долговой нагрузки выглядят приемлемо.

В целом предложение выглядит интересно: при сохранении изначальных условий оно сохраняет спекулятивный апсайд с учётом кредитного качества эмитента. При итоговом купоне не ниже 16,5% готов впервые добавить эмитента в свой облигационный портфель. А какое у Вас сложилось мнение по эмитенту? Планируете участвовать? Всех благодарю за прочтение и поддержку постов.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 8:48