Как не потерять деньги в первый год на фондовом рынке?

Средний срок жизни инвестора на российском фондовом рынке — 9 месяцев. Одна из причин: ожидания не соответствуют реальности.

Допустим, вы вложили в акции 50 тысяч рублей, хотели сразу заработать денег, а через год у вас осталось примерно столько же или же вовсе наблюдается убыток. Первая мысль: брехня этот фондовый рынок, но на самом деле, нужно просто подождать.

Очень многое зависит от того в какую фазу рынка вы пришли. Самое идеальное прийти, когда экономика и фондовый рынок находятся в коррекции. Именно этот период идеален для формирования долгосрочных позиций.

Вот только новичку это не объяснить. Нахождение портфеля в красной зоне убивают веру в то, что это занятие способно приносить профит.

Акции не дорожают гарантированно каждый год. Они могут три года не расти в цене, а затем за следующие два вырасти так, что за общие пять лет ваша доходность будет сильно выше ставки депозита.

📍 Самое сложное — дождаться. Иначе вы уйдете с фондового рынка и пропустите годы роста. Для этого сначала нужно поставить маленькую цель и получить результат.

Это может быть что угодно. Например, оплатить с помощью дохода от фондового рынка все расходы на связь, абонемент в спортзал или отпуск в другой стране.

Главное — не завышать ожидания и как можно скорее получить какую-то отдачу. Иначе ничего кроме чувства вины у вас не будет.

Фондовый рынок требует терпения. Большой результат придет, но не скоро. Придется откладывать деньги, докупать акции и терпеть, когда они дешевеют. Чтобы поддержать себя на этом пути, в первый год нужны маленькие цели.

Предсказать рост цены акций сложно. Поэтому самый очевидный способ получить гарантированную доходность на фондовом рынке — купить акции компаний, которые платят дивиденды.

📍 С чего начать?

Весьма логично будет начинать с наиболее простых инвестиционных инструментов, а потом идти к более сложным по мере того, как вы будете развивать свою финансовую грамотность.

Если вы абсолютно ничего не знаете и не хотите разбираться, то можете начать с фондов. Инструмент позволяющий за один клик купить подборку надежных активов, отобранных по определенным критериям.

• Крупнейшие компании РФ #TMOS

• Дивидендные акции #TDIV

• Российские Технологии #TITR

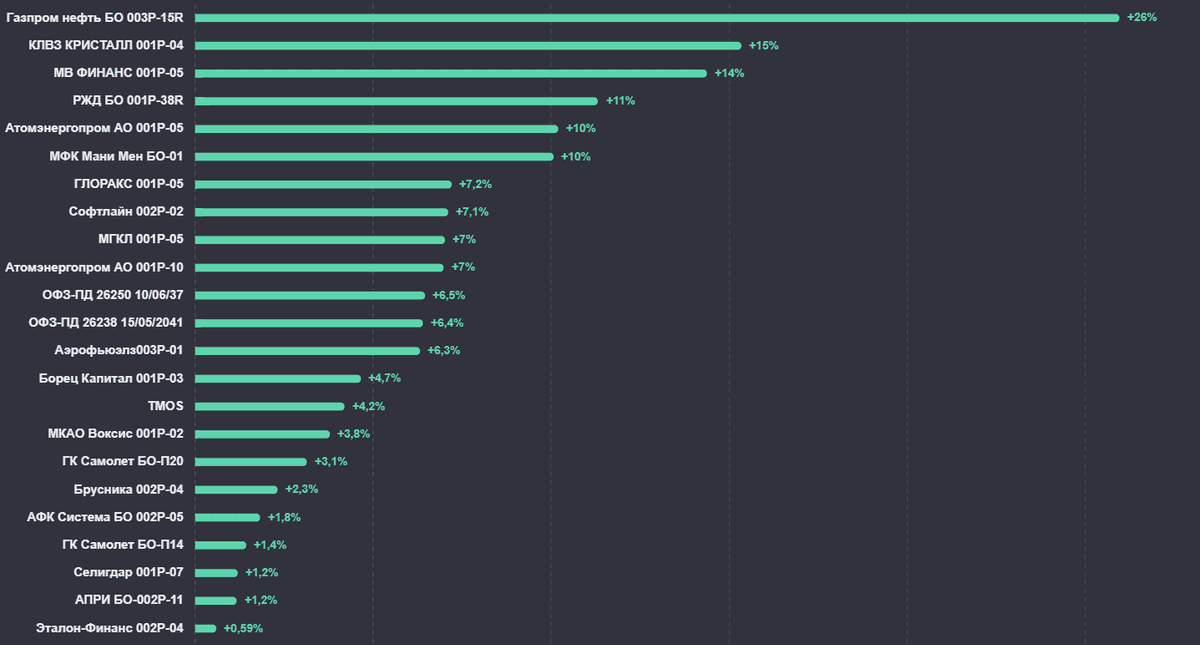

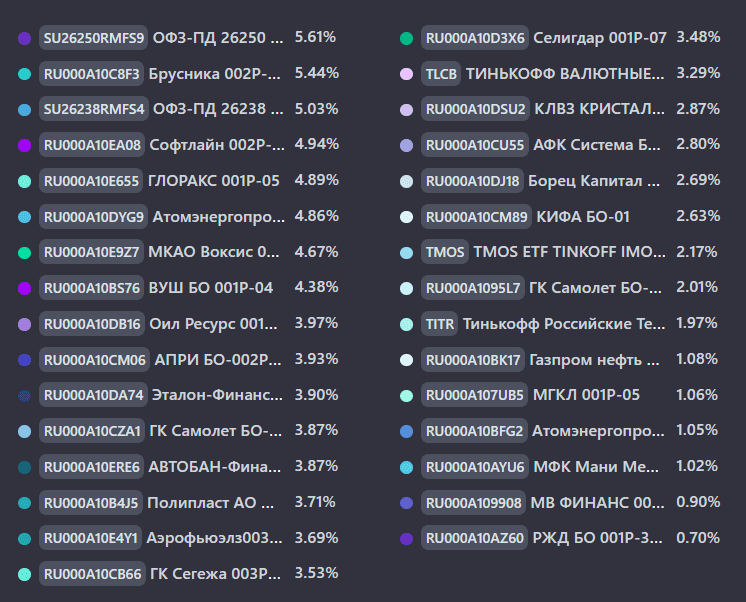

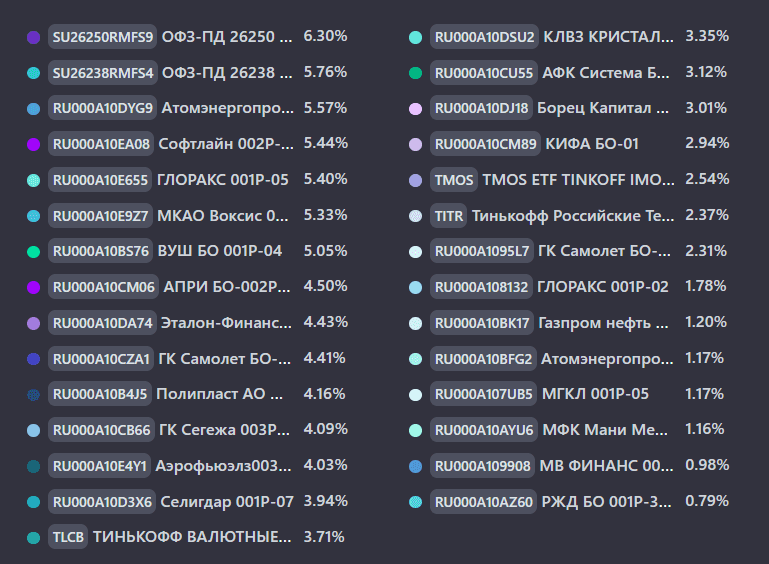

Вы также можете купить различные облигации ли флоатеры. Их доходность более прогнозируемая и позволяет с наименьшими рисками начать получать первые деньги на бирже.

• ВУШ 001P-04 #RU000A10BS76 (А-) Доходность — 20,73%. Купон: 20,25%. Текущая купонная доходность: 19,49% на 2 года 6 месяцев, ежемесячно

• Группа Позитив 001P-03 #RU000A10BWC6 (АА-) Доходность — 16,12%. Купон: 18,00%. Текущая купонная доходность: 16,91% на 2 года 5 месяцев, ежемесячно

• Инарктика 002Р-03 #RU000A10B8P3

- Рейтинг: A+

- Купон: ключевая ставка ЦБ+3,4%

- Частота выплат: 12 раз в год

- Дата погашения: 22.03.2028

Если вы понимаете, что акции это — высокорисковый инвестиционный инструмент, но вам всё равно хочется в него вложиться, тогда помните о диверсификации.

Лучше всего купить российские ценные бумаги «голубые фишки» — это акции крупнейших российских компаний, вроде Новатэк #NVTK , Сбер #SBER , Яндекс #YDEX и другие.

📍 По итогу:

План — это хорошо. Но если не выходит ему следовать — не страшно. Откладывайте деньги и покупайте акции тогда, когда вам комфортно. Нужно помнить о цели: составить в течение года такой портфель, который позволит видеть эффект от своего выбора.

На рынке множество различных инструментов позволяющих каждому в долгосрочной перспективе заработать. Эффект во многом будет зависеть от вашей склонности к риску или же жадности.

Не стоит гнаться за сверхдоходностью или же пытаться сделать больший процент дохода по сравнению с другими инвесторами. Вас это будет сбивать, не позволяя принимать решения с холодной головой. Всех благодарю за внимание и поддержку.

Наш телеграм канал

✅️ Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

#акции #облигации #аналитика #инвестор #инвестиции #новичкам #новости #мотивация #совет

'Не является инвестиционной рекомендацией