ИТ-рынок в России: тренды и реальные игроки.

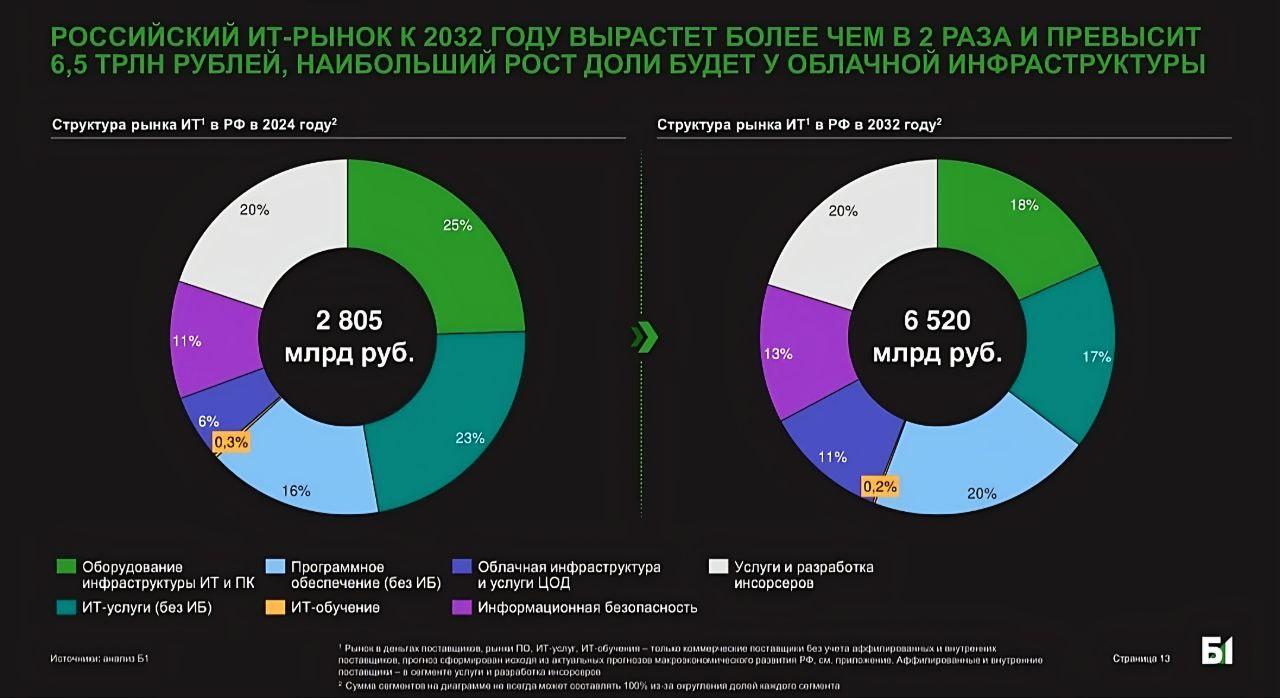

Я уже не первый раз обращаю ваше внимание на исследования Б1. И не случайно: именно они позволяют трезво оценить, как меняется структура российского ИТ-рынка. Сегодня ИТ занимает 2,4% ВВП страны, и этот показатель продолжает расти.

Только в 2024 г. коммерческий рынок ПО и ИТ-услуг превысил 1,1 трлн руб. — это сопоставимо с крупнейшими секторами экономики.

Уход глобальных вендоров стал драйвером роста: тиражное ПО выросло почти в 1,6 раза, ИТ-услуги — в 1,4. И это лишь начало: к 2032 г. рынок ПО может превысить 1,3 трлн руб., а ИТ-услуг — 1,1 трлн руб.

Самый частый комментарий под такими постами 😅: "Интересно, но ничего непонятно". Поэтому сегодня я попробую разобрать для вас данные на примерах и простым языком.

🔷️ Заказная разработка

Фундамент для цифровизации компаний. В 2024 г. объём сегмента составил 150 млрд руб., к 2032 г. прогнозируется рост до 282 млрд руб. По данным Б1, лидеры — FabricaONE.AI, БФТ-Холдинг и Ланит, а на топ-15 игроков приходится около 65% рынка.

👉 Один из драйверов — кадровый дефицит + оптимизация разработки: компании не могут быстро масштабировать собственные команды и обращаются к внешним подрядчикам. На бирже ближе всего к этому сегменту — Софтлайн $SOFL , а среди потенциальных кандидатов на IPO называют Rubytech.

🔷️ AI-ПО и аналитика

Искусственный интеллект перестал быть хайпом и стал инфраструктурной необходимостью. Объём сегмента ИИ-ПО и бизнес-ПО в 2024 г. составил 48 млрд руб., а к 2032 г. может вырасти до 286 млрд руб., показывая ежегодный рост до 30%.

👉 Сейчас в этом сегменте развиваются Сбер AI $SBER , Яндекс $YDEX , МТС AI $MTSS , NTechLab.

Среди потенциальных кандидатов на IPO — VK Tech, FabricaONE.AI

🔷️ Low-code и RPA

Автоматизация через low-code и роботизацию процессов растёт на 19–25% в год. По прогнозам, к 2032 г. более трети сегмента займёт RPA (Robotic Process Automation или роботизированная автоматизация процессов). Сегодня топ-3 игрока — PIX Robotics (30%), FabricaONE.AI (Robin, 22%) и Primo RPA (22%).

👉 Публичных "чистых" RPA-компаний пока нет, но в блоке low-code можно рассматривать Диасофт $DIAS и Цифровые привычки $DGTL .

🔷️ Информационная безопасность

Рост киберугроз и уход зарубежных вендоров сделали ИБ отдельным драйвером. Сегмент развивается вместе с AI и облаками, формируя спрос на новые продукты и обучение специалистов.

👉 Среди публичных лидеров выделяется Positive Technologies $POSI . Из кандидатов на IPO ждём Solar.

🔷️ ИТ-обучение

Кадровый дефицит усиливает и спрос на обучение. В B2B сегменте объём рынка составил 8 млрд руб. в 2024 г. и может достичь 13 млрд руб. к 2032-му. В топ-3 игроков входят 1С, учебный центр Специалист и FabricaONE.AI.

👉 В B2C EdTech проекты есть у Яндекса $YDEX и VK $VKCO — но это лишь часть их экосистем, а не основной бизнес.

Зато профильный игрок, такой как Netology Group —специализирующаяся на онлайн-образовании полного цикла, вполне могла бы стать участником биржевого рынка.

🔷️ Инфраструктурное ПО

Сюда входят операционные системы, базы данных и платформы управления данными. По данным Б1, объём сегмента в 2024 г. составил 146 млрд руб., а к 2032-му может вырасти до 327 млрд.

👉 На бирже его иллюстрирует «Астра» $ASTR , а в числе профильных игроков выделяется Аренадата $DATA , специализирующаяся на СУБД.

🔷️ Инженерное ПО

Его объём в 2024 г. составил 42 млрд руб., к 2032 г. прогнозируется рост до 98 млрд.

👉 На этом направлении работает Нанософт, которая рассматривает IPO.

🧐 Вывод

Российский рынок ИТ-услуг и ПО остаётся фрагментированным: более 50 крупных и сотни средних игроков борются за внимание и чеки клиентов. В ближайшие годы цифровую экономику будут формировать компании из сегментов AI, аналитики и заказной разработки — здесь сходятся и спрос, и технологии. 😉 Главное — не путать реальный продукт с витриной: в ИТ хватает фантиков, и задача инвестора — отличить одно от другого.

Ставьте 👍

#обзор_рынка #обзор_компании

©Биржевая Ключница