Газпромнефть #SIBN - прогноз Aromath🎪

⛽️ Готовил вчера публикации по #SIBN Газпромнефти одновременно с ⛽️#TATN Татнефтью с возможным графиком дальнейшего пути снижения акций.

Не успел еще опубликовать.

А тут сегодня вот вроде как опередили с санкциями уже.

Итого, разложим по полочкам, ведь график и тут знает все наперед и намного заранее.

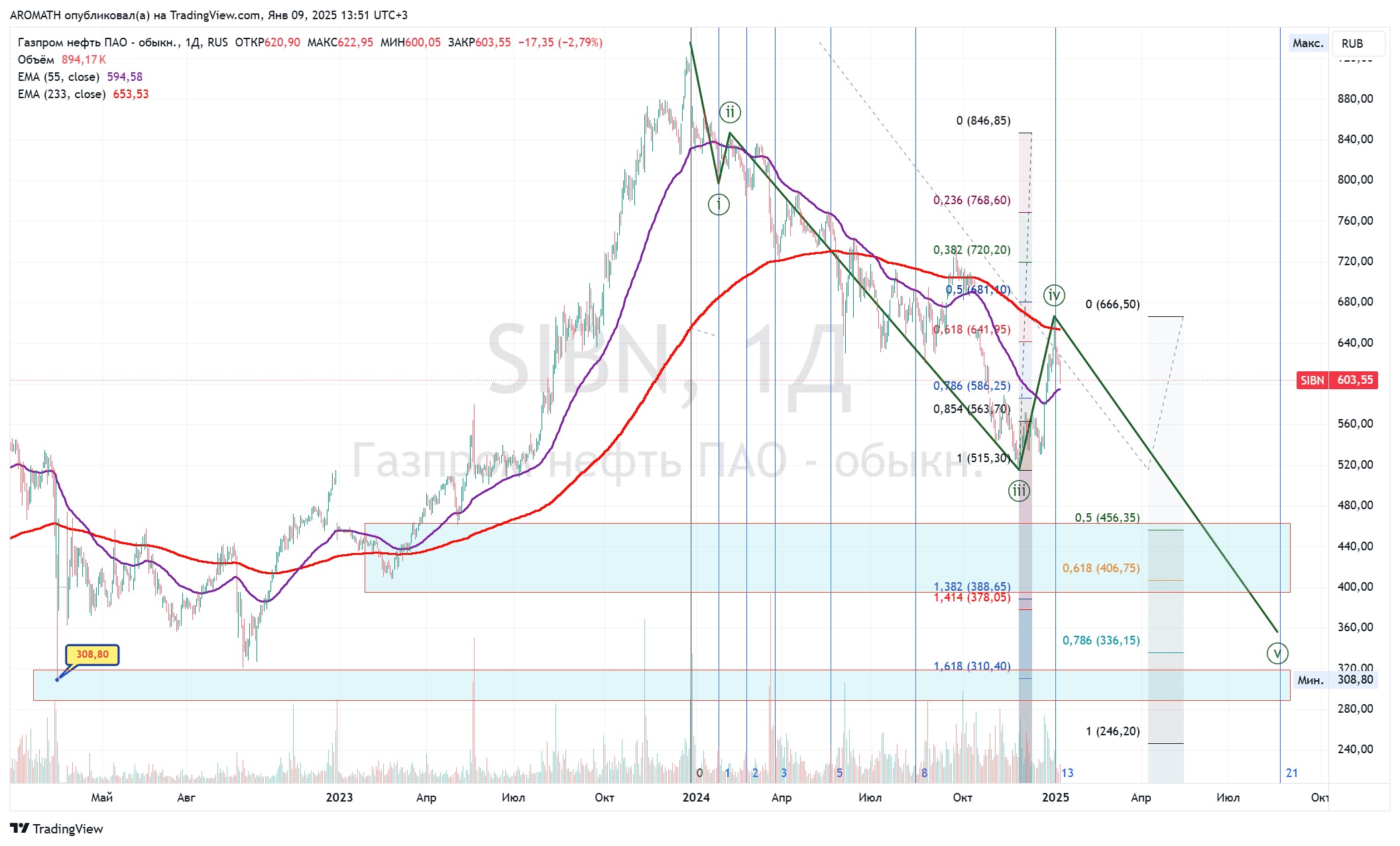

#SIBN Газпромнефть взяла свой нисходящий тренд еще аж с 26 декабря 2023 года и с ценовой отметки 935,60, будучи неистово разогнанной огромным декабрьским дивидендом.

В ралли перед отсечкой мы участвовали, естественно, совместно с #LKOH ЛУКойлом.

Старожилы, конечно же, помнят оба эти наши прекрасные трейды «под дивиденды».

С 6 февраля 2024 года тренд вниз усилился, находясь в третьей волне еще задолго до июньского и последующего обвала основного рынка акций.

На данный момент акции подскочили в IV волне тренда почти до 50% коррекции от величины III волны, одними из первых вновь продолжили движение вниз.

Вы, конечно же, можете сомневаться и далее крутить у виска по поводу «волны чашек с ручками и своими Фибоначчи», но временная метка сетки Фибоначчи вновь четко и давным-давно указала возможную точка экстремума ровно на 3 января 2025 года, а ценовой максимум после среднесрочного выноса аж на +29,34% ровно ни на чем «просто так» был поставлен аналогично графику Татнефти ровно 30 декабря.

Один торговый день для погрешности такого годовалого тренда с 2023 года — ничто.

Вновь совпадение, которым Aromath пользуется и учитывает.

Можно смотреть и даже видеть, но не учитывать.

Знать, но ничего не делать — известный и самый популярный паттерн поведения участников рынка.

Я исправляю это в Клубе.

И да, это всегда и всем стоит времени, денег и воли.

📉 Акции не шортим, но движение цены по #SIBN может продолжиться с целями в широкий диапазон 378-406, однако есть еще так манящий лой 2022 года на отметке 308,80, куда все также возможно приехать вновь.

Это минус 30% и минус 46% с текущих соответственно.

Будет/не будет — я не знаю, но давно вижу и действую.

AROMATH — едко и метко о фондовом рынке.

#aromath #АнтонРомашов #психотрейдинг #инвестиции #акции #прогноз #нефть #трейдинг #аналитика