Что делать с купонами — реинвестировать или фиксировать? Обзор стратегий

Чтобы приумножить доход, можно использовать реинвестирование — это когда заработанные деньги снова пускаются в работу. По облигациям это выглядит так: полученные купоны вы направляете на покупку новых облигаций, и ваша прибыль начинает расти как снежный ком. Но прежде чем действовать, решите, какая стратегия реинвестирования лучше подходит именно для ваших задач.

📍 Основные стратегии реинвестирования купонных выплат:

• Вкладывать купоны в те же облигации - просто и оперативно, но есть риск пройти мимо более доходных возможностей.

• Поиск новых возможностей - чтобы повысить доходность или уменьшить риски, сопоставляя рыночные предложения с текущим портфелем.

• Стратегия «Лестница» — облигации с разными сроками погашения. Обеспечивает стабильный денежный поток и снижает риски колебаний ставок.

Когда очередная облигация в лестнице погашается, вы просто берете новую — самую длинную из доступных — и ставите ее на место выбывшей. Так вы всегда остаетесь в рынке и получаете выплаты без перерывов.

• Стратегия «Штанга» — сочетание коротких и длинных бумаг. Дает доход сейчас и шанс на рост в будущем.

Первая часть портфеля — короткие облигации со сроком один-два года, которые дают высокий потенциал доходности. Вторая — длинные бумаги от пяти лет и выше, способные вырасти в цене при снижении ставок.

• Стратегия «Пуля» — все облигации гасятся к определенной дате. Подходит для накоплений на конкретную цель.

• Стратегия «Колесо» — портфель с купонами, приходящими каждый месяц. Обеспечивает регулярный поток для реинвестирования.

Покупаете облигации на одинаковый срок — например, три года — и постоянно докупаете новые по мере погашения старых, и так по кругу.

📍 Но не стоит думать, что реинвестирование всегда выгодно: Все зависит от того, как соотносятся ваша личная доходность по облигации и текущая рыночная.

Купив бумагу, вы фиксируете ее доходность к погашению (YTM) — она остается неизменной, если только вы не решите продать облигацию досрочно.

А вот купоны, которые вы захотите вложить снова, будут реинвестироваться уже по той ставке, которая действует на рынке в этот момент.

📍 Три сценария на рынке:

Ставки стабильны

• Цена облигации: без изменений

• Реинвестирование: можно вкладывать под ту же доходность

Итог: максимальная эффективность. Сложный процент работает в полную силу — каждый новый купон приносит такую же отдачу, как и первоначальные вложения.

Ставки растут

• Цена облигации: снижается

• Реинвестирование: появляется возможность покупать бумаги с более высокой доходностью.

Итог: наиболее выгодный вариант. Позволяет повысить доходность всего портфеля за счет реинвестирования.

Ставки снижаются

• Цена облигации: растет (плюс для тех, кто планирует продать досрочно)

• Реинвестирование: купоны приходится вкладывать в новые облигации с более низкой доходностью.

📍 Что по итогу: Реинвестирование купонов приносит наибольшую выгоду, когда рыночные ставки растут или хотя бы не снижаются. Если же ставки падают (а вместе с ними растут цены облигаций), эффективность реинвестирования снижается — в такой ситуации проще держать полученные купоны в деньгах, чем вкладывать их обратно.

Поэтому в ожидании снижения ставок я придерживаюсь консервативной тактики: фиксирую купонный доход, не направляя его в новые облигации с низкой доходностью. Это позволяет сохранить высокую доходность, которая была зафиксирована ранее, и избежать риска реинвестирования по невыгодным ставкам.

Куда реинвестировать? Сейчас купонный доход можно использовать по-разному. Один из вариантов — увеличивать присутствие в акциях, отдавая предпочтение компаниям с проверенной дивидендной историей.

Альтернатива для тех, кто готов углубляться в анализ эмитентов — присмотреться к первичным размещениям облигаций: даже в период снижения ключевой ставки там встречаются выпуски с интересным купоном, пусть и с иным уровнем надежности.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

ПАРУС-НиНо: книга заявок в формате SPO закрыта!

Друзья, привет! 👋

📣 Книга заявок в формате SPO по фонду «ПАРУС-НиНо» закрыта!

📊 Рады объявить, что все заявки будут исполнены в полном объеме! Ожидайте поставку паев 20 апреля по расчетной стоимости на 18.05.2025🔥

А для тех, кто любит приобретать паи «по классике» — в стакане еще осталось паев по фонду объемом ~59,9 млн ₽.

Ваш PARUS AM! 💚15 мая

Еженедельный дайджест новостей отрасли

Главные новости:

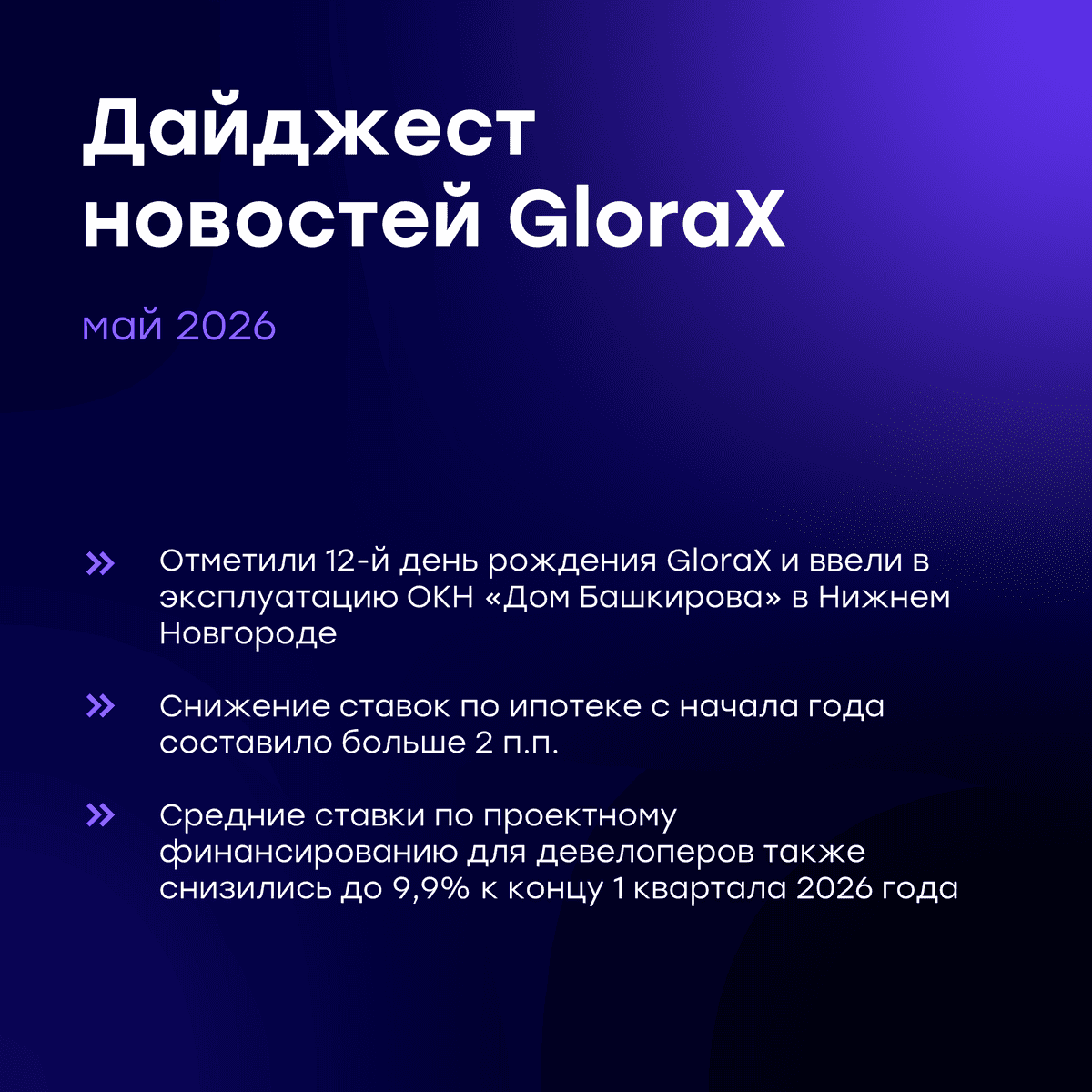

✅ Отметили день рождения GloraX — нам 12 лет. Продолжаем расширять географию, запускать новые проекты, укреплять позиции в регионах и поддерживать сильные финансовые и операционные результаты.

✅ Ввели в эксплуатацию уникальный культурный объект — «Дом Башкирова» в составе проекта «Статус на Черниговской» в историческом центре Нижнего Новгорода. В 2025 году GloraX вошел в топ-15 застройщиков России по сохранению объектов культурного наследия (ЕРЗ).

Новости отрасли:

🔍 Около 865 млн рублей по льготной ставке 9% было выделено банком ДОМ.РФ на реконструкцию «Дом Башкирова». Проект реализуется GloraX в рамках комплексного развития территории Черниговской набережной Нижнего Новгорода. Это первый завершенный объект в России, получивший льготное финансирование по программе восстановления объектов культурного наследия.

Подробнее: https://tass.ru/nedvizhimost/27396259

🔍 По данным ДОМ.РФ, средняя ставка по рыночной ипотеке на новостройки достигла 19,22% (минус 2,04 п.п. с января). Рынок восстанавливается: объем выдачи ипотеки на первичном рынке за январь-апрель вырос на 24% до 707 млрд руб.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/mortgage/

🔍 Средневзвешенная ставка по проектному финансированию застройщиков продолжила снижаться и на 1 апреля 2026 года достигла 9,9%. За месяц банки ускорили открытие кредитных линий: объем вырос на 566 млрд руб., до 23,1 трлн руб., что отражает эффект от смягчения денежно-кредитной политики. Для застройщиков, в том числе GloraX, это означает повышение доступности проектного финансирования и ускорение запуска новых объектов.

Подробнее: https://www.irn.ru/news/160381-srednyaya-stavka-po-proektnomu-finansirovaniyu.html

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655 $GLRX1 $GLRX215 мая

PARUS выплачивает доход инвесторам за апрель!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за апрель 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~587 млн рублей.

💰Доход на пай до НДФЛ за апрель 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (8,6% от 10 078 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (8,4% от 1 950 ₽)

- ПАРУС-НОРД: 12,67 ₽ (10,4% от 1 465 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,1% от 1 386 ₽)

- ПАРУС-ДВН: 9,48₽ (9,9% от 1 148 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,6% от 908 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (11,8% от 886 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (12,1% от 859 ₽)

- ПАРУС-НиНо: 9,38 ₽ (12,5% от 900 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 15.05.2026):

- ПАРУС-МАКС: ~417 млн ₽ (250 850 шт.)

- ПАРУС-НиНо: ~138 млн ₽ (153 988 шт.)

Ваш PARUS AM!💚15 мая

🧱 Ввели в эксплуатацию «Дом Башкирова» в рамках проекта «Статус на Черниговской»

GloraX получил разрешение на ввод в эксплуатацию «Дома Башкирова» в составе проекта «Статус на Черниговской» в историческом центре Нижнего Новгорода. Здание на берегу Оки входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями» XIX–XX века. Это знаковый для города объект культурного наследия, приспособленный для современного использования.

🏠 Главное в цифрах:

✅ Восьмиэтажный жилой дом

✅ Общая площадь — 7 050 кв. м

✅ Жилая площадь — 4 303 кв. м

✅ 57 квартир площадью от 39 до 103 кв. м

После реконструкции «Дом Башкирова» стал современным клубным домом с видом на набережную и город. При реализации проектов в исторических локациях GloraX сохраняет идентичность территории, сочетая современный комфорт с бережным отношением к истории.

«Дом Башкирова» — это первый завершенный объект в России, получивший льготное финансирование от ДОМ.РФ по программе восстановления объектов культурного наследия. Сумма выделенных средств составила почти 865 млн руб., льготная ставка – 9%. В 2025 году GloraX вошел в ТОП-15 застройщиков России по сохранению ОКН по версии Единого ресурса застройщиков, а также по данным ДОМ.РФ занял 4-е место в стране по объему жилой площади в многоквартирных домах, строящейся на основании договоров комплексного развития территорий.

#GloraX #новости #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655 $GLRX1 $GLRX215 мая

Полюс. Отчет за 2 пол 2025 по МСФО

Тикер: #PLZL

Текущая цена: 2097.6

Капитализация: 2.85 трлн

Сектор: Драгоценные металлы

Сайт: https://polyus.com/ru/investors/

Мультипликаторы (LTM):

P\E - 9.09

P\BV - 10.5

P\S - 4

ROE - 115.5%

ND\EBITDA - 0.71

EV\EBITDA - 6.58

Активы\Обязательства - 1.28

Что нравится:

✔️рост выручки на 30.1% п/п (300.6 → 403 млрд);

✔️чистый долг увеличился на 9.2% п/п (507.6 → 554.5 млрд),но ND\EBITDA не изменился;

Что не нравится:

✔️FCF снизился на 39.1% п/п (142 → 86.4 млрд);

✔️нетто фин расход увеличился на 11.7% п/п (24.4 → 27.3 млрд);

✔️чистая прибыль уменьшилась на 17.5% п/п (172.5 → 141.7 млрд);

✔️дебиторская задолженность выросла на 36.3% п/п (30.2 → 41.1 млрд);

✔️отношение активов к обязательствам подросло с 1.25 до 1.28, но все равно еще остается некомфортным.

Дивиденды:

Подразумеваются дивиденды каждые полгода по 30% от EBITDA, если отношение ND\EBITDA < 2 (хотя в новой редакции СД может рекомендовать выплачивать и в большем размере). Если коэффициент превышает 2.5, решение принимает СД исходя из различных факторов.

Акционеры одобрили выплату за 2 полугодие 2025 в размере 56.8 руб (ДД 2.71% от текущей цены).

Мой итог:

Операционные показатели (п/п в тыс унц):

- объем производства золота -7.1% (1310.9 → 1217.9);

в том числе:

- Олимпиада -13% (495.2 → 430.8);

- Благодатное -14.7% (234.2 → 199.8);

- Вернинское -4.4% (138.9 → 132.8);

- Куранах +25.7% (146.1 → 183.6);

- Наталка -8.6% (296.5 → 270.9);

За год объем производства золота снизился на 15.8% г/г (3001.6 → 2528.8 тыс унц). Компания у себя в отчете пояснила, что снижение добычи связано с плановым сокращением производства на Олимпиаде и Благодатном при переходе на следующие очереди и этапы карьеров. Хотя видно, что снижение есть также на Вернинском и Наталке.

Реализация золота за полгода выросла на 13.2% п/п (1189 → 1346 тыс унц). В целом, это ни о чем не говорит, так как 2 полугодие по продаже, как минимум, последние несколько лет сильнее 1го. Но можно отметить, что разница между полугодиями самая слабая за последние 4 года. За год реализация золота снизился на 18.4% г/г (3107 → 2535 тыс унц), что связано со снижением объемов производства.

Выручка увеличилась на фоне рост цен на золота (цена "скаканула" с 3300 до 4400$ за унцию). За год выручка выросла всего на 2.6% г/г (694.8 → 712.8 млрд). Отличный рост выручки за полугодие, к сожалению, не переложился в увеличение прибыли. Причины - ухудшение операционной рентабельности с 59.5 до 58%, рост нетто фин расходов и убытки от переоценки производных фин инструментов и курсовых разниц. За год прибыль выросла на 3.5% г/г (303.5 → 314.1 млрд).

FCF снизился на разнонаправленном движении OCF (-15.1% п/п, 240.1 → 203.9 млрд) и капитальных затрат (+19.8% п/п, 98 → 117.4 млрд). Но за год FCF вырос на 22.8% г/г (186 → 228.5 млрд). На 2026 год компания планирует потратить до 2.5 млрд $.

Чистый долг увеличился, но за счет роста EBITDA долговая нагрузка осталась неизменной.

Сейчас покупка акций Полюса выглядит сомнительной идеей по нескольким причинам. Во-первых, в 2026-2027 годах ожидается сохранение производства золота на уровне прошлого года (2500-2600 тыс унций), а значит не стоит рассчитывать на увеличение объемов реализации. Во-вторых, за 1.5 года цена на золото уже достаточно сильно выросла. Чем выше цена, тем сложнее дальше расти и для роста требуются дополнительные геополитические потрясения. В-третьих, компания фиксирует резкий рост себестоимости и ожидает дальнейшее увеличение затрат в 2026 году на 10-50% из-за роста НДПИ и ухудшения качества добычи. В-четвертых, Полюс один кандидатов на обложение дополнительным windfall tax (налог на сверхприбыль).

При среднем курсе доллара 80 руб и средней цене на золото 4200$ до конца года компания может заработать прибыль за 2026 год в районе 360 млрд, что дает P\E 2026 = 7.94 и совокупный дивиденд около 144 руб (ДД 6.9% от текущей цены).

С учетом всех вводных акции компании не выглядят интересной идей, поэтому Полюса нет в моем портфеле. Прогнозная справедливая стоимость - 2300 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу15 мая