ГТЛК планирует открыть книгу заявок на приобретение локальных облигаций серии 002P-13

Предварительная дата размещения – 26 мая 2026 года.

Выпуск удовлетворяет требованиям по инвестированию средств пенсионных накоплений, пенсионных и страховых резервов. Облигации доступны для приобретения неквалифицированными инвесторами.

Посты по ключевым словам

Подборка облигаций с понятным уровнем риска и рейтингом не ниже BBB+

Волна дефолтов в сегменте ВДО не ослабевает и продолжает формировать негативный фон для рынка. Ключевой критерий надёжности сегодня — наличие ликвидного запаса и низкая долговая нагрузка.

В подборку вошли эмитенты с надёжными поручителями или наличием ликвидных биржевых активов. Это создает резерв для покрытия обязательств в случае ухудшения операционных показателей.

Глоракс 001Р-05 $RU000A10E655 (ВВВ+) Доходность к погашению: 21,29% на 3 года.

GloraX — это петербургский девелопер с десятилетней историей, основанный в 2014 году и за это время вошедший в топ-10 застройщиков Северо-Запада. С 2022 года компания активно расширяется: сейчас представлена уже в 11 регионах России. В 2025-м она провела IPO, закрыла сделки по слияниям и поглощениям, а на 2026-й заявляет новый этап масштабирования.

Для инвестора же главный интерес — близость к рейтинговому повышению до А–. НКР и АКРА сменили прогноз с «стабильного» на «позитивный», и хотя сам рейтинг пока BBB+, сигнал понятен: дорога в категорию А– открыта.

Это совсем другая лига — доступ к деньгам розничных инвесторов, банковским лимитам и пенсионным накоплениям. Облигации таких компаний традиционно дорожают, рынок платит за статус. На этом фоне бумага выглядит выгоднее многих конкурентов.

Софтлайн 002Р-02 $RU000A10EA08 (А-) Доходность к погашению: 19,63% на 2 года 5 месяцев.

Софтлайн — ИТ-холдинг с широким портфелем (ПО, сервисы, кибербезопасность, оборудование, ИИ), что обеспечивает диверсификацию рисков и предсказуемость денежных потоков. Основной драйвер роста — M&A-активность, требующая значительного заёмного финансирования и несущая интеграционные риски.

Позитивные сигналы по итогам 1 квартала: повышение маржинальности, рост доли собственных продуктов, сохранение контроля над долгом. Негативный фактор — высокие ставки, увеличивающие стоимость обслуживания долга и давящие на чистую прибыль.

Ключевой риск — недостаточная скорость роста новых продуктов для компенсации долговой нагрузки и возможного замедления традиционных сегментов.

Борец Капитал 001Р-07 $RU000A10FC96 (А-) Доходность к погашению: 19,98% на 2 года 10 месяцев

«Борец» — крупный производитель нефтегазового оборудования с вертикальной интеграцией и долей 34% на рынке электроцентробежных насосов в РФ. Рыночная позиция позволяет компании влиять на ценовую политику в своём сегменте.

Основное событие — смена акционерной структуры с появлением Росимущества, что усиливает кредитный профиль компании. Однако инвестиционная привлекательность ограничивается рядом факторов.

• Во-первых, предстоящее погашение валютного долга в объёме 18,5 млрд рублей, для рефинансирования которого, вероятно, потребуются новые выпуски.

• Во-вторых, отсутствие публичной отчётности: рейтинги АКРА и НКР (А–, «стабильный») были присвоены летом 2025 года, и объективная оценка текущего состояния возможна лишь после годового пересмотра.

При этом фундаментальные риски ограничены наличием господдержки и стратегической ролью в отрасли.

АФК Система БО 002Р-06 $RU000A10DPW4 (А+) Доходность к погашению: 18,34% на 1 год 10 месяцев

АФК «Система» — инвестиционный холдинг, чья бизнес-модель строится на приобретении и управлении активами в различных отраслях: телекоммуникации (МТС), медицина (МЕДСИ), лесопромышленность (Segezha), фармацевтика («Биннофарм») и девелопмент (Etalon).

Основной вызов для холдинга сегодня — жёсткая денежно-кредитная политика, которая делает обслуживание долга крайне обременительным. Процентные расходы съедают операционную прибыль, а рефинансирование в текущих условиях сопряжено с высокими затратами.

В этой логике в конце июня 2026 года компания привлекла порядка 320 млрд рублей под залог пакета акций Ozon (31,8%). Средства будут направлены на погашение долга, развитие активов и новые проекты со сроком погашения до 2030 года.

Первая часть подборки надёжных облигаций ждёт Вас по ссылке. Более подробно пишу про эти и другие компании в своем телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендациейСегодня в 14:51

Финансовые итоги 1П26: JetLend демонстрирует ускорение роста прибыли по МСФО и готовность к запуску

Уважаемые инвесторы и акционеры!

Инвестиционная платформа JetLend подводит предварительные консолидированные финансовые итоги за первое полугодие 2026 года. Фокус на повышении операционной эффективности и качестве активов обеспечил уверенный рост чистой прибыли холдинга.

Ключевые финансовые результаты группы (МСФО):

• Ускорение темпов роста прибыли. Чистая прибыль группы по стандартам МСФО за I квартал 2026 года составила 12 млн рублей (на основании данных консолидированной финансовой отчетности Общества). Во II квартале, по предварительным неаудированным данным МСФО, показатель увеличился до 20 млн рублей, продемонстрировав рост более чем на 65%.

• Кардинальный разворот бизнеса. Совокупная чистая прибыль JetLend за первые шесть месяцев 2026 года ожидается на уровне 32

млн рублей (на основании предварительных неаудированных данных консолидированной финансовой отчетности). Эти результаты демонстрируют выход на стабильную рентабельность по сравнению с первым полугодием 2025 года, которое группа завершила с чистым убытком.

Повышение операционной эффективности:

• Оптимизация маркетинга. Платформа сократила затраты на привлечение во II квартале почти в 2 раза по сравнению с I кварталом. Благодаря отключению дорогого неконверсионного трафика и фокусу на целевой аудитории количество новых инвесторов осталось стабильным, а конверсия из лида в пополнение выросла на 6%.

• Укрепление ликвидности и снижение долга. Объем денежных средств на счетах компании последовательно увеличивался в течение полугодия – с 60,5 млн рублей в январе до 81,3 млн рублей на конец июня. Одновременно с этим внешний долг компании был планомерно снижен со 152,7 млн до 128,1 млн рублей.

Качество активов и доходность инвесторов:

• Ужесточение скоринга. Строгий и взвешенный подход к оценке заемщиков позволил удержать уровень дефолтов по займам, выданным с начала 2026 года, на минимальной отметке 0,1%.

• Укрепление инвестиционной привлекательности. Фактическая доходность (XIRR) инвесторов, зарегистрировавшихся на платформе после 1 января 2026 года, составляет 23,6% годовых. При этом эффективная ставка по выдачам новых займов в июне достигла 24,9% годовых, обеспечивая инвесторам JetLend высокую премию к рынку.

Стратегические планы и дивиденды:

• Цель на 2026 год. Топ-менеджмент JetLend ставит перед собой четкую задачу — получить чистую прибыль по стандартам МСФО в размере более 100 млн рублей по итогам всего 2026 года.

• Дивидендная политика. Компания планирует выплату полноценных дивидендов по итогам работы за 2026 год. Дополнительно рассматривается возможность распределения промежуточных дивидендов, однако их объем на текущем этапе будет ограничен в целях сохранения ликвидности для дальнейшего роста.

Официальное раскрытие аудированных результатов за полугодие и созыв корпоративных органов управления для утверждения точных параметров выплат запланированы на август 2026 года.

Важное уведомление: Настоящий материал содержит предварительные неаудированные данные консолидированной финансовой отчетности группы по МСФО. Итоговые показатели могут отличаться по результатам обязательной обзорной проверки отчетности за первое полугодие 2026 года, раскрытие которой запланировано на август 2026 года

С уважением,

Команда JetLendСегодня в 8:58

🏤 Мегановости 🗞 👉📰

1️⃣ Мосбиржа $MOEX с 6 июля запустила сделки с облигациями и репо в долларах США.

Инвесторам доступны беспоставочные долларовые репо на 1–7 дней, а также сделки примерно с 200 выпусками облигаций в долларах, евро и юанях.

Новый режим расширяет инструменты управления ликвидностью после остановки прямых торгов долларом и евро, но его эффект будет зависеть от доверия участников к расчетным механизмам.6 июля

Топ-5 облигаций с доходностью до 18%: что купить в июле 2026 года

Спасательный круг от ЦБ в виде снижения ставки пока не брошен, а даже когда это произойдёт, его действие дойдёт до реального сектора не сразу. Поэтому волна дефолтов среди рискованных облигаций не спадает — она уже затронула многих игроков и продолжит оказывать давление на рынок. Устоять в такой ситуации смогут лишь компании с реальным запасом ликвидности и здоровой структурой баланса.

Для инвесторов это означает, что сейчас важнее не строить прогнозы по ставке, а внимательно оценивать, стоит ли за бумагой полноценный бизнес или только привлекательная история.

Взял для подборки эмитентов, за которыми стоят сильные поручители, чтобы при ухудшении финансового состояния были резервы для поддержания ликвидности.

🟢 ЭкоНива 001P-03 $RU000A10FHY2 (А+) Доходность к погашению: 17,04% на 2 года 3 месяца

За плечами «ЭкоНивы» — 30-летний опыт работы в агробизнесе. Сегодня это не просто производитель, а полноценная экосистема: собственное сырье, современные перерабатывающие заводы и сбыт готовой продукции. Холдинг объединяет 42 производственные площадки, 5 глубоких молокоперерабатывающих предприятий и разветвлённую структуру из 54 компаний-участников.

Финансовые показатели радуют: выручка растёт, долгов становится меньше, а на молочном рынке компания стоит крепко. Но есть и «ложка дёгтя» — проценты по кредитам всё ещё кусаются, плюс в 2025-м случился технический сбой по ковенантам. И не забываем про специфику отрасли: сельское хозяйство — это дорого, волатильно и сильно завязано на госпомощи и ставках по займам.

🟢 ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,9% на 3 года 9 месяцев с амортизацией.

Государственная транспортная лизинговая компания работает на рынке с 2001 года и полностью принадлежит государству. Её миссия — не просто сдавать технику в лизинг, а системно развивать всю транспортную отрасль страны.

Типичная госкомпания: много долгов, прибыли мало, зато в избытке уверенности, что государство всегда поможет. ГТЛК вкладывает средства в создание нового авиапарка, локомотивов, автомобилей и судов, а также участвует в крупнейших инфраструктурных стройках.

🟢 ОДК 001P-01 $RU000A10ES32 (А+) Доходность к погашению: 17,94% на 2 года 8 месяцев

Единственный в России интегратор в сфере двигателестроения — АО «ОДК» (структура «Ростеха»). Холдинг консолидирует 90% отраслевых активов: от авиации и космоса до нефтегаза и энергетики.

Стратегические цели компании поддерживаются на государственном уровне, а прямое участие «Ростеха» (как контролирующего акционера) обеспечивает жёсткое планирование бюджета и достижение показателей.

🟢 Вис Финанс БО-П12 $RU000A10EYJ1 (А+) Доходность к погашению: 17,83% на 3 года 3 месяца

Холдинг «ВИС» на рынке с 2000 года, его основная модель — государственно-частное партнёрство. Портфель включает порядка ста крупных инфраструктурных объектов в 23 городах: от энергетики и промышленности до транспорта, социалки и нефтегаза.

Долг высокий, но он в значительной степени проектный — кредиты привязаны к конкретным концессиям. Их гасит не компания из своего кармана, а государство через бюджетные платежи.

🟢 Балтийский лизинг БО-П22 $RU000A10DUQ6 (АА-) Доходность к погашению: 20,04% на 2 года 2 месяца с амортизацией.

Универсальная лизинговая компания для МСБ: авто, спецтехника, оборудование. 82 филиала по РФ, головной офис в Санкт-Петербурге.

С середины 2024 года компания находится в залоге у ПСБ, то есть фактически под контролем государства. Это даёт основания полагать, что при серьёзных проблемах с долгом её не оставят без поддержки.

Все пять перечисленных эмитентов присутствуют в моём облигационном портфеле, динамика которого существенно лучше рынка акций. Интересно, а что вы сами покупали из последнего в свой портфель?

⭐️ Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией6 июля

Подборка интересных облигаций №16

Облигации – это инструмент для достаточно консервативных инвесторов, которые предпочитают синицу в руках журавлю в небе. К сожалению, и они подвержены некоторой рыночной волатильности. Последние недели это подтвердили - Индекс RGBI пролили сразу на 5% за две недели. Конечно, здесь мы не увидели того размаха, который был на рынке акций, но в умах многих инвесторов на этом фоне возникает вопрос, требуется ли корректировка облигационного портфеля в текущих условиях?

Рынок облигаций в значительной степени живет ожиданиями дальнейшей траектории ключевой ставки. Бюджетный импульс, ускорение кредитования и ситуация на внутреннем топливном рынке заставляют участников рынка пересмотреть свои взгляды на то, какой будет ключевая ставка на конец текущего года, а также в следующие несколько лет. Возможно, текущая тревожность несколько завышена. Но то, что степень неопределенности сегодня на максимуме за последний год – это, пожалуй, бесспорно.

В таких условиях длинные ОФЗ превращаются в некоторый аналог акций: высокая доходность (выше 16% при ключевой ставке 14,25%) привлекательна, однако существенное укрепление котировок возможно только при поступательном снижении проинфляционных рисков.

Наиболее безопасными выглядят относительно короткие выпуски от крепких эмитентов. ДКП остается жесткой и кредитные риски в ВДО продолжают нарастать. При этом и в рейтинговой группе A-/A/A+ не все безоблачно. Ориентироваться только на рейтинг сегодня не стоит, нужно выбирать отдельные имена. Вот некоторые выпуски, на которые стоит обратить внимание:

◼ НовТехн Б3 $RU000A1082W2 (доходность 19,1%, погашение март 27 г.)

◼ О'КЕЙ Б1Р6 $RU000A1084E6 (доходность 17,71%, оферта PUT март 27 г.)

◼ Селигдар 3Р $RU000A10B933 (доходность 17,22%, погашение сентябрь 27 г.)

Возможно, вновь интересными становятся флоатеры. Текущая доходность у них выше, чем у «фиксов» с аналогичным кредитным качеством, а волатильность меньше. Стремительное снижение ключевой ставки сейчас точно не является базовым сценарием. Также этот инструмент может быть страховкой на случай, если ситуация продолжит ухудшаться, и траектория ключевой ставки развернется.

◼ МЕТАЛИН P13 $RU000A10B4D8 (премия к КС 1,9%, погашение март 27 г.)

◼ iПозитив Р1 $RU000A109098 (премия к КС 1,7%, погашение июль 27 г.)

❗️Не является инвестиционной рекомендацией

♥️ Начинаем неделю с полезной подборочки. Ставьте лайк, если формат вам нравится.6 июля

Результаты платформы за июнь 2026 года

В июне мы продолжили придерживаться стратегии строгого управления рисками. Спрос на капитал со стороны бизнеса продолжает уверенно расти, за прошедший месяц предприниматели подали заявки на финансирование на сумму 4,4 млрд рублей.

Из всего массива заявок мы отобрали 28 компаний и профинансировали их на общую сумму 243,1 млн рублей. Мы направляем средства инвесторов только в бизнес с уверенной финансовой устойчивостью, даже в условиях дорогого рынка.

Уровень дефолтов по винтажам 2025 года на конец июня составил 4,6%. Мы внимательно следим за динамикой, этот показатель остается в рамках плановых значений с учетом естественного вызревания портфеля. Ужесточение скоринга напрямую отразилось на качестве новых выдач. По займам, выданным уже в 2026 году, уровень дефолтов составляет всего 0,1%.

Фактическая доходность инвесторов (XIRR) за июнь выросла до 24,88% годовых. Жесткий контроль качества заемщиков позволяет нам генерировать стабильную прибыль, защищая капитал инвесторов от инфляции.

Итоги июня в цифрах:

• 103,7 млн рублей — чистый процентный доход, заработанный нашими инвесторами за прошедший месяц.

• 4 186 компаний — общее количество бизнесов, получивших импульс для развития благодаря JetLend.

• 36,4 млрд рублей — исторический объем профинансированных средств с момента запуска платформы.

Мы продолжаем балансировать между высокой доходностью и надежностью, чтобы ваш капитал стабильно приумножался. Благодарим вас за доверие.2 июля

⏳ Прием заявок на первый выпуск зеленых облигаций GloraX продолжается

Если вы еще не успели принять участие в размещении, напоминаем ключевые параметры выпуска:

💼 Зеленые облигации GloraX серии 002Р-01

✅ Объем размещения: не менее 3 млрд руб.

✅ Номинал: 1000 руб.

✅ Срок обращения: 3,5 года (1 260 дней)

✅ Купонный период: 30 дней

✅ Ставка купона: не выше 19,50% годовых (доходность до 21,34% годовых)

✅ Предварительная дата букбилдинга: 8 июля

✅ Оферта и амортизация не предусмотрены

✅ Доступно для неквалифицированных инвесторов, а также для инвестирования средств пенсионных и страховых резервов

♻️ Что такое зеленые облигации?

Это облигации, средства от размещения которых направляются исключительно на финансирование или рефинансирование затрат на строительство зеленых проектов. Для GloraX – многоквартирных домов с уровнем энергоэффективности А+ или А++. Статус зеленого выпуска подтвержден независимой оценкой верификатора Эксперт РА.

Чем особенно интересен выпуск?

✅ Высокая доходность – несмотря на «зеленый» статус, который обычно позволяет привлекать долг на более выгодных условиях, мы не снижали купон по сравнению с обычными облигациями и на текущий момент премия к нашему последнему выпуску составляет 100 б.п.

✅ Льгота долгосрочного владения (ЛДВ) – при владении облигациями GloraX более трех лет физические лица могут воспользоваться ЛДВ и освободить доход от продажи бумаг от НДФЛ. С учетом высокой фиксированной ставки по выпуску, тренда на последовательное снижение ключевой ставки и ожидаемого роста кредитных рейтингов GloraX потенциальный рост стоимости облигаций может принести инвесторам дополнительный доход на горизонте нескольких лет.

#GloraX #новости #облигации #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6552 июля

Как заработать на рейтинговом апгрейде GloraX? Всё о новом выпуске 002P-01

Глоракс - девелопер, основанный в 2014 году в Санкт-Петербурге, за это время достаточно быстро вошел в топ-10 девелоперов региона. С 2022 года активно расширяет географию присутствия, сейчас компания работает в 11 регионах России.

За 2025 год GloraX провел IPO, закрыл M&A и вышел на новый уровень операционной эффективности. Задача на 2026-й — масштабирование: выход в новые локации, покупка перспективных участков и адресные сделки по консолидации рынка

Параметры выпуска Глоракс 002P-01:

• Рейтинг: ВВВ+ (АКРА, прогноз "Позитивный"), ВВВ+ (НКР, прогноз "Позитивный")

• Номинал: 1000Р

• Объем: 3 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 19,50% годовых (YTM не выше 21,34% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 08 июля 2026

• Дата размещения: 10 июля 2026

Главный драйвер: близость к рейтинговому повышению до А–, на что указывает недавняя смена прогноза НКР на «позитивный». Сам рейтинг (BBB+) остался без изменений, но сигнал важнее оценки: дорога к категории А– открыта.

А это принципиально иной уровень — доступ к деньгам массового инвестора, банковским лимитам и пенсионным деньгам. Облигации таких компаний традиционно дорожают: рынок платит за статус. На этом фоне бумага смотрится выгоднее многих конкурентов.

Успех будет определяться не скоростью расширения, а способностью балансировать между амбициями и финансовой прочностью — наперекор печальному опыту «Самолёта.

Финансовые результаты по итогам 2025 года:

• Выручка: 41.3 млрд руб. (+27% г/г)

• EBITDA: 14 млрд руб. (+36% г/г)

• Рентабельность по EBITDA: 34%

• Долгосрочные обязательства: 8,76 млрд руб. (+69,5% г/г)

• Краткосрочные обязательства: 7,61 млрд руб. (-28,9% г/г)

• Чистый долг/EBITDA: 2.8х

• ICR: 0.8x

Результаты за 1 квартал 2026 года:

• Объём заключённых договоров вырос в 2,5 раза год к году — до 64,4 тыс. кв. м.

• В денежном выражении продажи увеличились на 94% и достигли 12,6 млрд рублей.

• Количество договоров выросло в 2,6 раза — до 1 697 штук.

Драйвером такого рывка стала региональная стратегия: захват рынков через доступный комфорт-класс, слияния и поглощения и игра на макротрендах — от льготной ипотеки на Дальнем Востоке до общего снижения стоимости кредитов.

В обращении на бирже 3 выпуска биржевых облигаций на 8,6 млрд рублей:

• Глоракс 001Р-05 $RU000A10E655 Доходность к погашению: 20,23%. Купон: 20,50%. Текущая доходность: 19,57% на 3 года.

• ГЛОРАКС оббП04 $RU000A10B9Q9 Доходность к погашению: 19,85%. Купон: 25,50%. Текущая доходность: 22,62% на 1 год 8 месяцев.

• ГЛОРАКС 001P-03 $RU000A10ATR2 Доходность к погашению: 17,48%. Купон: 28%. Текущая доходность: 26,3% на 6 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• ВУШ БО 001P-07 $RU000A10FGU2 (25,24%) ВВВ+ на 3 года 3 месяца

• Делимобиль 001Р-06 $RU000A10BY52 (26,34%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 10 месяцев

• Илон 001P-01 $RU000A10EG44 (16,84%) ВВВ+ на 1 год 7 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (21,68%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,63%) ВВВ+ на 1 год 4 месяца

По итогу: Эмитент системно предлагает новые выпуски с премией по отношению к своим же бумагам, уже находящимся в обращении, что делает их объектом повышенного внимания со стороны спекулянтов. С высокой вероятностью итоговый купон будет ниже начального ориентира, однако если он останется выше отметки 19%, спекулятивная привлекательность нового размещения сохранится.

Как бы ярко ни смотрелся GloraX на фоне других игроков, закрывать глаза на риски было бы опрометчиво. Экономический спад, беднеющие покупатели и растущая толпа конкурентов в регионах — вот те ветра, которые могут серьёзно потрепать паруса даже такой сильной компании.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендацией1 июля

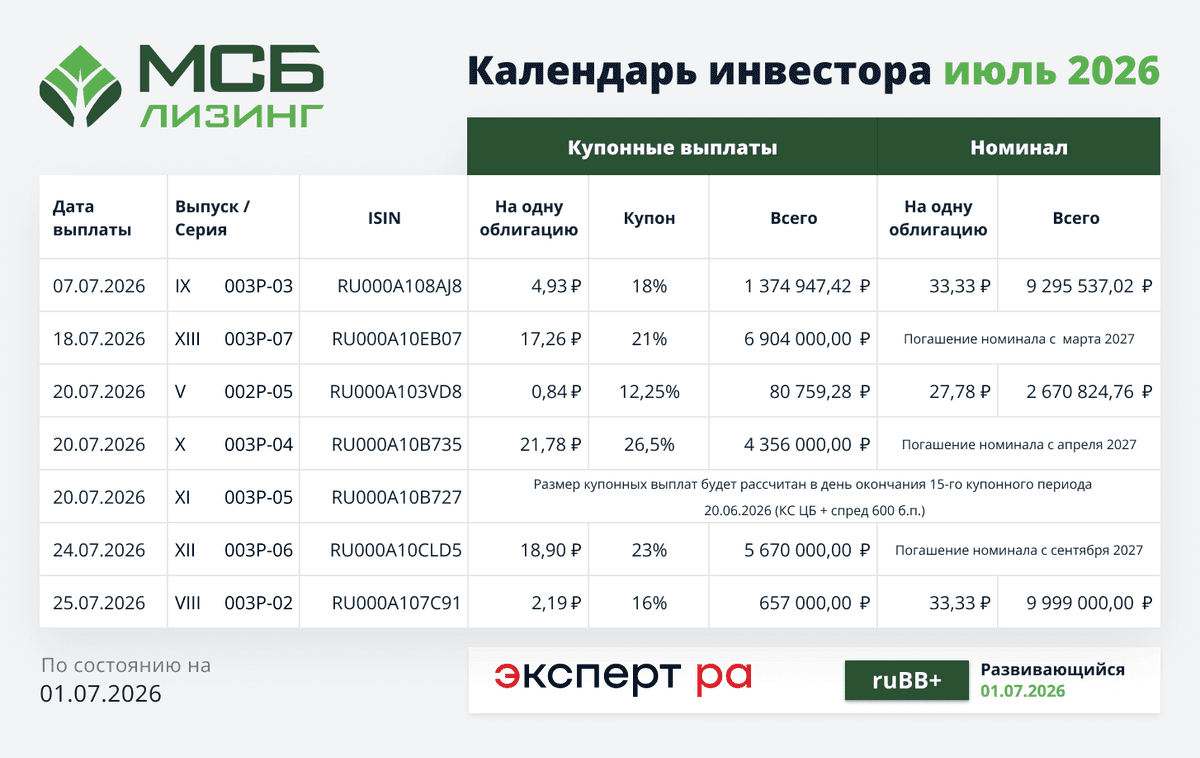

✅Календарь инвестора июль 2026

Уважаемые инвесторы, публикуем #календарь_инвестора на июль 2026

🗓 07.07.2026: IX выпуск - серия 003Р-03 // ISIN RU000A108AJ8

• Купонные выплаты — 4.93 ₽ на одну облигацию (18%), всего 1 374 947.42 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 295 537.02 ₽

🗓 18.07.2026: XIII выпуск - серия 003Р-07 // ISIN RU000A10EB07

• Купонные выплаты — 17.26 ₽ на одну облигацию (21%), всего 6 904 000 ₽

• Погашение номинала будет осуществляться с марта 2027

🗓 20.07.2026: V выпуск - серия 002P-05 // ISIN RU000A103VD8

• Купонные выплаты — 0.84 ₽ на одну облигацию (12,25%), всего 80 759.28 ₽

• Номинал — 27.78 ₽ на одну облигацию, всего 2 670 824.76 ₽

🗓 20.07.2026: X выпуск - серия 003Р-04 // ISIN RU000A10B735

• Купонные выплаты — 21.78 ₽ на одну облигацию (26,5%), всего 4 356 000 ₽

• Погашение номинала будет осуществляться с апреля 2027

🗓 20.07.2026: XI выпуск - серия 003Р-05 // ISIN RU000A10B727

• Размер купонных выплат будет рассчитан в день окончания 16-го купонного периода 20.07.2026 (КС ЦБ + спред 600 б.п.)

🗓 24.07.2026: XII выпуск - серия 003Р-06 // ISIN RU000A10CLD5

• Купонные выплаты — 18.9 ₽ на одну облигацию (23%), всего 5 670 000 ₽

• Погашение номинала будет осуществляться с сентября 2027

🗓 25.07.2026: VIII выпуск - серия 003Р-02 // ISIN RU000A107С91

• Купонные выплаты — 2.19 ₽ на одну облигацию (16%), всего 657 000 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 999 000 ₽

💚 Спасибо, что вы с нами! Команда «МСБ-Лизинг»1 июля