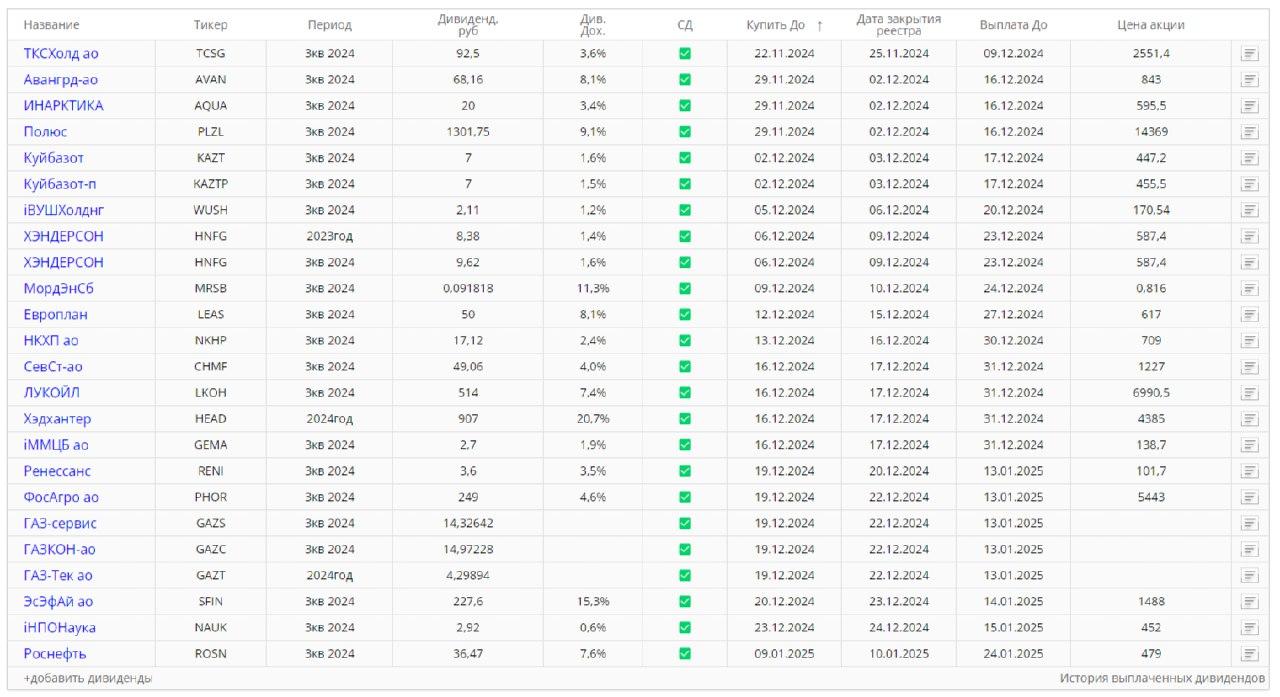

Будущие дивиденды.

💡Часть 2.

Про них писал ранее: https://t.me/pensioner30/7353 В прошлый раз мы разбирали дивиденды от ТКС, Инарктика, Полюс, КуйбышевАзот и Хендеросон. В основном эти компании выплатят не очень большие дивиденды, исключение только Полюс, но они и молчали 3 года. В это раз можно разобрать более «денежные» истории.

💡Европлан – 8,1%. «Дойная корова» SFI. Доля SFI около 87 процентов, сложно спорить с таким акционером. Дивиденды в прошлые годы колебались от 1 до 6,5 процентов. Процент дивидендов от прибыли – от 20 до 100. У компании высокая рентабельность – ROE около 36 процентов. При этом растет выручка и прибыль. При этом есть вариант немного интереснее – это купить акции SFI. Они стоят значительно дешевле тех активов, которыми владеют. Правда тут может быть история как с АФК или Газпромом, стоимость акция дешевая, а рынок этого долго не замечает. Но тут хотя бы дивиденды платятся. Последний день для покупки – 12 декабря.

💡И сразу же перейдем к СФИ – SFI. Див доходность – 15,3%. Последний день для покупки – 20 декабря. Доля в Европлане – 87%, 49% — в ВСК, а также 10,4% — в М.Видео. Первые 2 актива приносят деньги, третий актив – скорее требует денежных вливаний. P/B – 0,7. Можно сказать, что вы покупаете 1 рубль за 70 копеек. ROE -29 %. По итогам 1 полугодия 2024 года чистая прибыль холдинга достигла 15,2 млрд руб., что на 39% больше, чем за аналогичный период предыдущего года. Активы холдинга за I полугодие 2024 г. выросли до 362,4 млрд руб., капитал составил 106,6 млрд руб. Интересно? Да, держу немного акций в портфеле.

💡НКХП – 2,4%. Очередные «жирные» дивиденды, но компания никогда и не платила много – обычно 1-3%. Дивиденды от прибыли занимали 27-63 процента. Чистый долг отрицательный – это большой плюс. Выручка и прибыль растут из года в год. При этом ROE -42 %. Последний день для покупки – 13 декабря.

💡Северсталь – 4%. Последний день для покупки – 16 декабря. Уже были выплаты в июне, сентябре, теперь еще и в декабре. В этом году уже заплатили более 14 процентов, правда компания до этого не платила дивиденды с декабря 2021 года.

Потребление металла падает: металлопотребление в РФ оценивается в 43,7 млн тонн, что на 5,7% ниже показателя 2023 года. В строительной отрасли ожидается дальнейшее снижение потребления в связи с завершением строительного сезона и торможением объемов строительных работ на фоне очередного этапа повышения ключевой ставки. Металлопотребление в этом секторе в третьем квартале сократилось на 9,8%, до 8,3 млн тонн.

При этом продажи Северстали пока не падают. За 3 квартал: Выручка: 219,1 млрд руб. (+14% год к году (г/г)). EBITDA: 64,9 млрд руб. (-9% г/г) Свободный денежный поток: 41,5 млрд руб. (-9% г/г). Чистый долг у компании отсутствует, а чистые денежные средства составляют 0,25х от EBITDA. За 9 месяцев 2024 года. Производство чугуна снизилось на 14% г/г, до 7,17 млн тонн, на фоне проведения ремонта ДП-5, при этом производство стали снизилось только на 8% г/г, до 7,7 млн тонн. Выручка выросла на 18% г/г, до 628,3 млрд руб. Свободный денежный поток снизился на 6% г/г, до 99 млрд руб., из-за увеличения инвестиций. Отток денежных средств на оборотный капитал составил 3,1 млрд руб. Инвестиции увеличились на 83% г/г, до 71,8 млрд руб., на фоне активной реализации проектов в соответствии с новой стратегией компании.

Ну то есть производство снизилось, инвест программа набирает обороты, денег становится меньше. Акции держу и даже докупал в сентябре. После завершения инвест программы можно ждать значительного роста прибыли, но нужно будет подождать.

💡Лукойл – 7,4%. Последний день для покупки – 16 декабря. Стабильно платит и повышает дивиденды. В этом году уже платили 6,2%. Планировалось, что могут заплатить около 1000 р на акцию за год, так и получается. За 1 полугодие компания неплохо отчиталась: выручка выросла на 20 процентов, чистая прибыль на 4,6 процента, а свободный денежный поток – на 8,2 процента. Чистый долг отрицательный. Интересно. Держу. Докупаю.

Ставьте 👍 и будет продолжение.

#дивиденды #лукойл #северсталь #нкхп #sfi #европлан $LKOH $LEAS $SFIN