База сильного будущего отчета Самолета

Доброго дня!

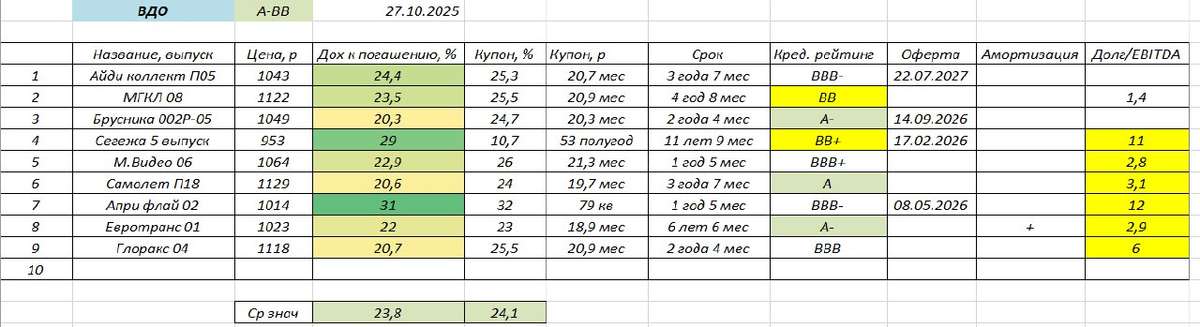

С тех пор, как я обнаружил прекрасную базу раскрытия сведений по стройке от ДОМ.РФ, я ежемесячно мониторю динамику показателей распроданности и стройготовности объектов по интересующим меня строителям. В настоящий момент самым интересным для нашего внимания, на мой взгляд, является Самолет. На скрине ниже – динамика его показателей: объемы строительства (тыс. кв. м.), распроданность в %, стройготовность в %.

В последнем столбце - небольшое ноу-хау в моей аналитике застройщиков – сводный показатель по массиву строящихся объектов, показывающий «отставание» продаж от процесса строительства – «Дефицит эскроу», выраженный в тыс. кв. м. Показатель наглядно демонстрирует как моментальную картину соотношения продаж и строительства, так и демонстрирует динамику этих процессов в совокупности. Практически рост «дефицита эскроу» означает, что у застройщика растет потребность в оборотных средствах, снижение «дефицита» - наоборот, сигнализирует о высвобождении оборотного капитала. Ограничением для всей картины показателей распроданности, стройготовности и «дефицита эскроу» является факт того, что данная статистика собирается только по незавершенным проектам. Т.е. не учитывает запас нераспроданных квартир в уже сданных ЖК. Принципиально это картину, впрочем, не меняет, и из статистики мы видим следующие факты:

- объем строительства Самолета в целом стабилен, пик был достигнут в начале лета 2024 года, при этом мы помним, что до 2024 года компания была быстрорастущей как по физическим объемам, так и по финансовым показателям;

- динамика продаж Самолета в последние месяцы уверенная, даже сильная, при том, что в 2024 году после хороших продаж 1-ого полугодия было замедление во втором, в 2025 году 2-е полугодие заметно сильнее 1-ого, которое в целом было умеренно позитивным (особенно учитывая уровень %-ставок и ситуацию с ипотекой);

- стройготовность объектов, запланированных к вводу в 2026 году значительно опережает прошлогоднюю динамику (да и динамику 2023 года), что означает снятие проблемы (или принципиальное уменьшение) несвоевременного ввода в следующем году;

- динамика роста «дефицита эскроу» переломлена, и теперь этот показатель снижается (после роста в течение нескольких лет ранее).

ВЫВОДЫ:

1. Ожидаем сильный операционный отчет за 2-е полугодие – существенный рост продаж г/г.

2. Ожидаем сильный финансовый отчет за 2-е полугодие: рост денежной выручки в результате сильных продаж, рост признаваемой выручки как следствие исторически рекордных объемов ввода, и рост прибыли в результате снижения процентных расходов и сделок по реализации земельных участков.

3. Как следствие процессов из второго пункта, ожидаем дальнейшего снижения «дефицита эскроу», и разворот многолетнего тренда роста чистого долга на начало его уменьшения.

Годовой отчет Самолет опубликует в апреле 2026, однако уже сейчас, на основе наблюдаемых данных, мы можем сделать вывод о том, что отчет будет позитивным.

Данный материал не является инвестиционной рекомендацией.

Приглашаю в телеграм, на связи!

Благодарю за внимание!

#Самолет, #SMLT