🪙 Подборка ВДО.

Недавно обновил подборку «надежных» облигаций. Но не всем нужна надежность, некоторым инвесторам более важно получать высокий доход. И это доход можно получить, но правда придется чем-то жертвовать. Например увеличением уровня риска.

Особенности ВДО:

Низкий кредитный рейтинг — обычно не выше уровня BBB или облигации не имеют рейтинга вовсе.

Небольшой объём выпуска — обычно в пределах 1 млрд рублей.

Высокая купонная ставка — чтобы привлечь инвесторов, эмитенты предлагают ставки, которые превышают ключевую ставку ЦБ на 5% и более.

Но есть и риски:

Риск дефолта — эмитент может не вернуть долг инвесторам.

Риск банкротства — закрытие работы компании-эмитента из-за долгов.

Низкая ликвидность — сложно быстро продать облигации по рыночной цене.

Инвестирование в ВДО требует тщательного анализа и диверсификации портфеля. Помните об этом.

Сделал небольшую подборку таких облигаций. Хотя ВДО некоторые из них можно назвать с натяжкой. Например Брусника, Самолет и Евротранс не совсем подходят по кредитному рейтингу. У них рейтинг немного выше.

По доходности не дотягивают Самолет, и Глоракс ( доходность ниже).

Если пару месяцев назад можно было спокойно выбирать компании с доходностями выше 20-25%, причем с неплохим кредитным рейтингом, то теперь для таких доходностей уже нужно смотреть в сторону ВДО. И при этом доходности сильно упали.

Добавил еще компанию Глоракс. Компания как раз выходит на IPO, можно присмотреться к облигациям. Долговая нагрузка достаточно высокая, но по прогнозам будет сокращаться до 2-2,5 по EBITDA в следующем году. Плюс компания получить деньги после IPO, тем самым проблемы с долгами пока не будут такими острыми. Да и срок на 2 года 4 месяца не такой большой.

+ 1 новость.

Группа «Самолет» объявляет об открытии книги заявок по выпуску биржевых облигаций серии БО-П21 объемом до 3 млрд рублей. Дополнительно инвестор в Облигации получает возможность по истечении полугода обращения Облигаций обменять Облигации на акции ПАО «ГК «Самолет» с премией 30% к референсной цене акции в случае выполнения необходимых условий – для целей исполнения могут быть использованы акции имеющегося квазиказначейского пакета и денежные средства.

Купон по таким облигациям будет не более 13%, но зато можно будет поменять облигации на акции. Кажется что это не очень интересная доходность + обмен на акции… Тоже непонятно зачем это нужно будет инвесторам.

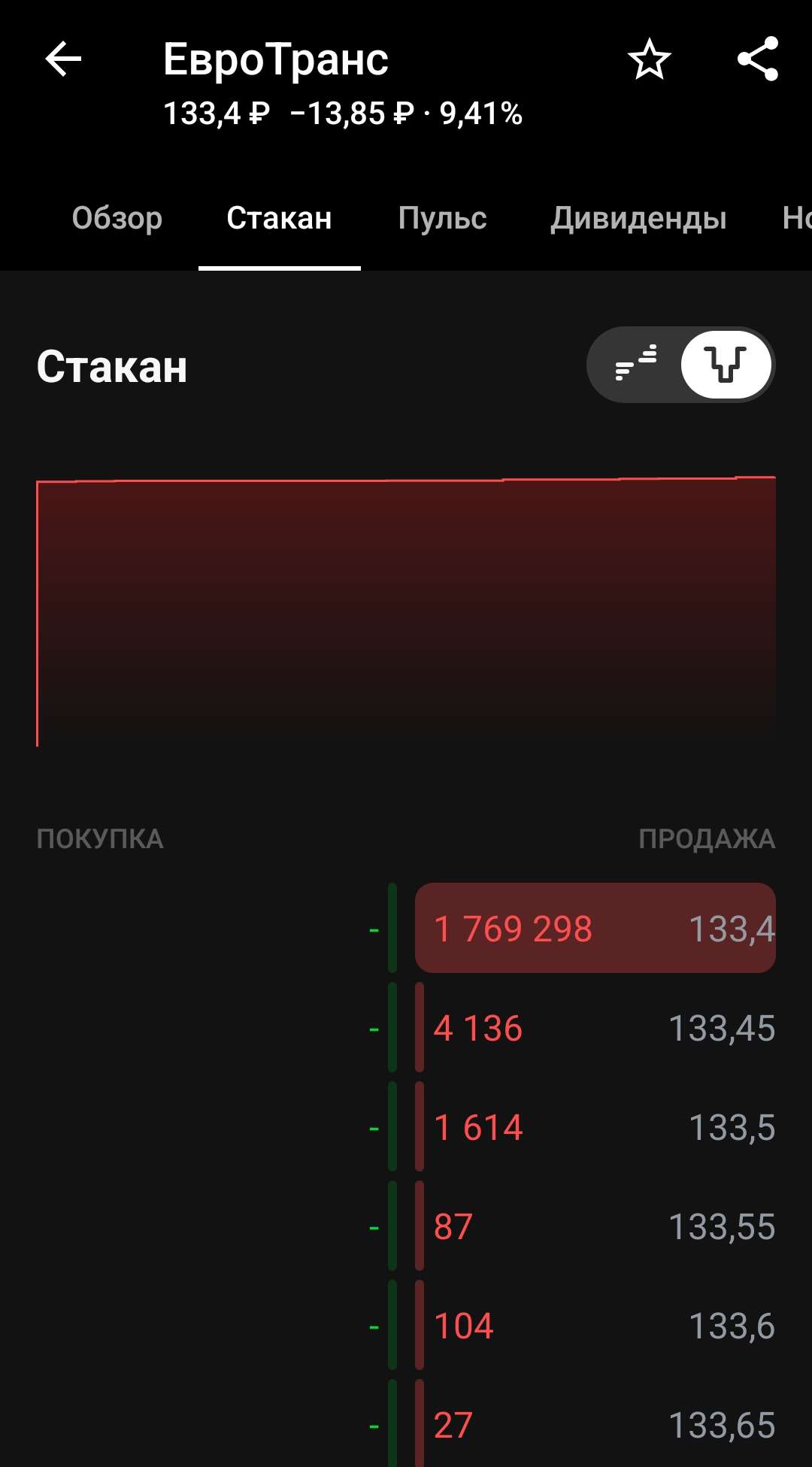

Часть облигаций держу в портфеле: МГКЛ, Евротранс, Самолет, М.Видео. Не обязательно именно эти выпуски. Думаю что можно еще и Глоракс прикупить.

Не является ИИР. Помните о рисках.

#вдо #глоракс #облигации #самолет