Актуальные бюллетени по сырьевым рынкам

На фоне обострения ситуации на Ближнем Востоке советуем обратить внимание на наши последние бюллетени по сырьевым рынкам.

Разбираем ключевые драйверы по драгоценным металлам и энергетике — с графиками, сценариями и основными рисками.

Если пропустили — самое время ознакомиться. Возможно, именно там есть ответы на текущие рыночные движения.

В выпусках разбираем:

🔴 драйверы роста золота и серебра;

🔴 риски на рынке нефти и газа;

🔴 структурные факторы по энергетике и металлам;

🔴 графики, сценарии и прогнозы.

Читайте полные версии бюллетеней по ссылкам ниже:

🔴 Бюллетень по драгоценным металлам

🔴 Бюллетень по энергетике

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России снизил ключевую ставку до 15% на фоне замедления инфляции и охлаждения экономики.

Инфляция после роста из-за НДС вернулась к уровню около 4–5%, что позволило начать смягчение политики.

Потребительский спрос снижается, так как люди заранее сделали крупные покупки и сейчас больше сберегают.

Бизнес стал осторожнее, инвестиционные планы сдержанные, а рост экономики замедляется.

Снижается давление на цены за счет охлаждения рынка труда и более умеренного роста зарплат.

При этом ЦБ не обещает быстрое снижение ставки из-за рисков со стороны бюджета и внешней ситуации.

Ставка пошла вниз, но из-за неопределенности рынок будет расти постепенно без резких движений.20 марта

🏤 Мегановости 🗞 👉📰

1️⃣ "Т-Технологии" $T показали сильный рост прибыли по МСФО и одновременно раскрыли дивидендные решения.

Операционная прибыль выросла на 42% до 174 млрд ₽, а чистая — на 57% до 192 млрд ₽, превысив ожидания рынка.

Бизнес активно расширяется, растут процентные и комиссионные доходы, активы превысили 6 трлн ₽.

Совет директоров рекомендовал направить на дивиденды 12,07 млрд ₽ и выплатить 45 ₽ на акцию, или 4,5 ₽ с учетом дробления.

Дата отсечки — 25 мая 2026 года, собрание акционеров пройдет 14 мая.

При этом растет доля проблемных кредитов и расходы на резервы, что ухудшает качество портфеля.

Компания сохраняет высокие темпы роста и платит дивиденды, но их уровень остается умеренным на фоне растущих рисков.19 марта

Персидский залив: обновление прайса

Иран снова бьёт по Персидскому заливу. Саудиты сбивают десятки БПЛА. Бахрейн закрывает районы из-за пожаров. В ОАЭ дрон падает рядом с небоскрёбами. Кувейт включает ПВО.

Это уже не обмен заявлениями. Это давление на энергетический центр планеты.

Персидский залив – не просто регион, это мировая заправка. Каждый такой удар – сначала военная новость, следом надбавка к баррелю. Поставки формально не остановлены, но рынок начинает считать риск. Страховка дороже. Фрахт дороже. Финансирование дороже. Рынок не паникует, он просто монетизирует страх.

👉 Каждый дрон – плюс к инфляции.

👉 Каждая ракета – аргумент в пользу нефти по 200.

👉 Каждая атака – напоминание, что Ормуз остаётся узким горлышком мировой экономики.

И если вам кажется, что это далеко, посмотрите на цену топлива через пару недель. Там будет ваш самый честный нецензурный комментарий. И придётся платить!

@ifitpro

#ближнийВосток19 марта

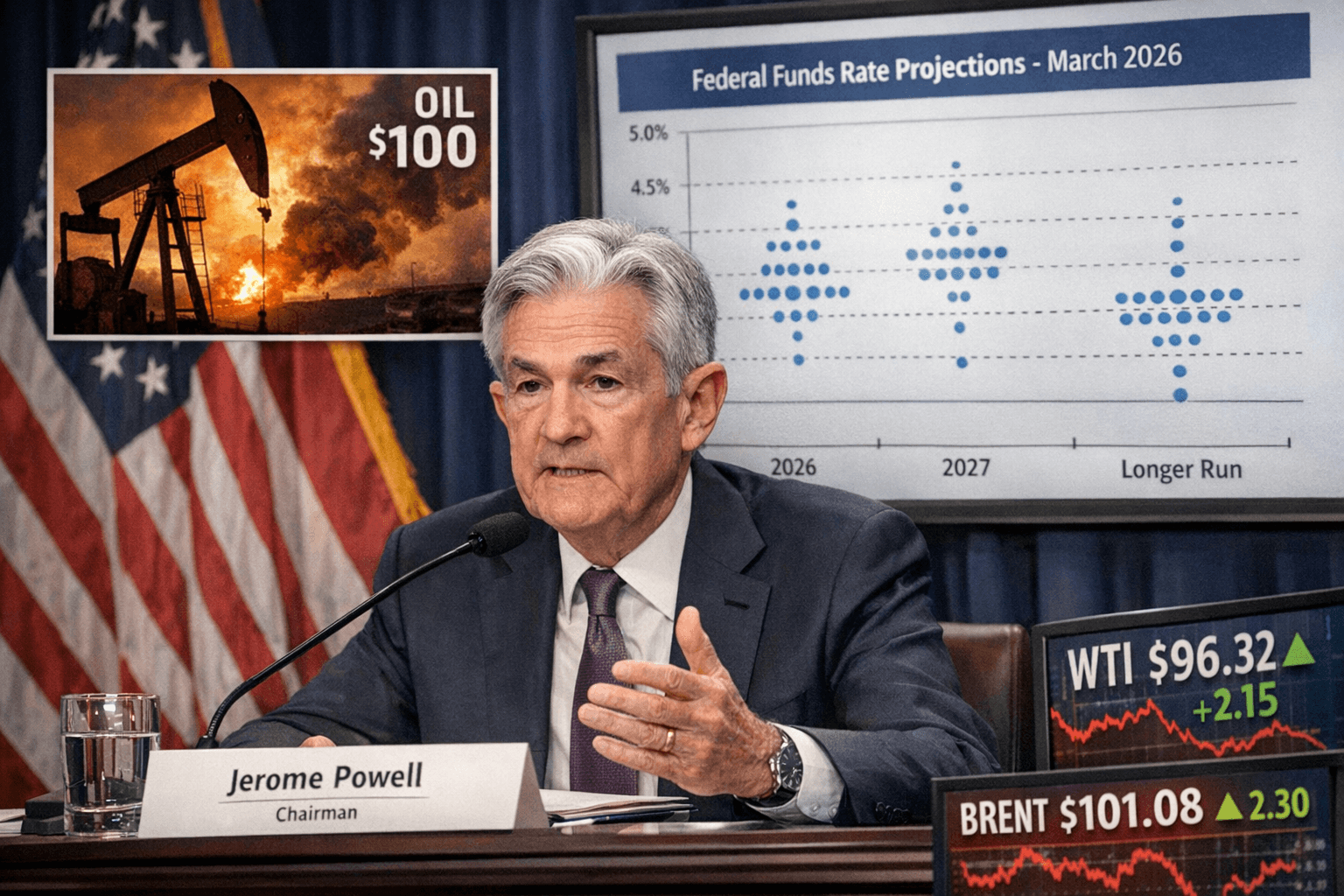

Срежет ли Пауэлл планы по снижению ставок из-за нефти за $100?

Март 2026 года обещает быть напряжённым периодом для финансовых рынков. Конфликт с Ираном, который длится уже третью неделю, привёл к резкому повышению цен на нефть: Brent торгуется около 100–102 долларов за баррель, а WTI — около 96 долларов. Это не просто высокая стоимость нефти, а геополитический шок, который уже оказывает давление на инфляцию в США.

18–19 марта 2026 года состоится заседание FOMC, на котором будет представлен обновлённый Dot Plot — график индивидуальных прогнозов членов комитета по ставке. Последний Dot Plot (декабрь 2025 года) показывал одно снижение ставки в 2026 году: с текущего уровня 3,50–3,75% до медианы 3,4%. Возникает вопрос: пересмотрит ли Джером Пауэлл эти планы, учитывая рост цен на нефть, или сохранит осторожный подход к снижению ставок? В этой статье мы подробно разберём все аспекты, начиная от структуры Dot Plot и заканчивая историческими параллелями, рыночными последствиями и рекомендациями для трейдеров и инвесторов.

Что такое Dot Plot и его значение

Dot Plot — это не официальный план Федеральной резервной системы, а совокупность субъективных прогнозов 19 членов FOMC (как голосующих, так и не голосующих). Каждый участник делает прогноз, отмечая на графике, где, по его мнению, должна находиться ставка federal funds в конце текущего года, следующего, через два года и в долгосрочной перспективе.

Медиана — это консенсус.

Разброс точек отражает степень разногласий (в декабре 2025 года разброс по 2026 году составил от 2,9% до 3,9%, что уже является значительным).

В декабре 2025 года медиана выглядела следующим образом:

Конец 2025 года: 3,6%.

Конец 2026 года: 3,4% (одно снижение на 25 базисных пунктов).

Конец 2027 года: 3,1%.

Долгосрочная нейтральная ставка: 3,0%.

Инфляция PCE, которая является предпочтительным индикатором ФРС, прогнозировалась на уровне 2,9% в 2025 году и 2,4% в 2026 году. Уровень безработицы оставался стабильным около 4,4–4,5%.

Dot Plot оказывает более значительное влияние на рынки, чем само решение по ставке, которое, как правило, уже почти полностью ожидается. Если в марте 2026 года медиана сдвинется вверх (например, на 0 или 0,5 снижения вместо одного), доллар укрепится, доходность Treasuries вырастет, а акции, особенно технологические и компании роста, могут упасть. Если же медиана останется прежней, рынки вздохнут с облегчением.

Текущая политика ФРС и нефтяной шок

После трёх снижений ставки в 2025 году она находится на уровне 3,50–3,75%, что, по словам Пауэлла, уже находится в «нейтральной зоне». ФРС удалось достичь баланса: инфляция всё ещё превышает 2%, но рынок труда охлаждается, и уровень безработицы составляет около 4,5%.

Однако нефть сейчас представляет собой главный риск.

Рост headline CPI может составить 0,5–1 процентный пункт только за счёт цен на энергоносители (по оценкам Goldman Sachs и RBC Economics).

Однако core PCE, который не включает цены на продукты питания и энергию, остаётся стабильным и является основным ориентиром для ФРС.

Вопрос заключается в том, перейдёт ли нефтяной шок во «вторую волну», что может привести к росту зарплат и инфляционных ожиданий.

Пауэлл неоднократно подчёркивал (в том числе и в 2025 году), что ФРС не может игнорировать риски более высокой инфляции. В декабре 2025 года в пресс-релизе было прямо указано, что инфляция «осталась повышенной».

Влияние роста цен на нефть на экономику и инфляцию

Рост цен на нефть оказывает классическое воздействие на предложение (supply shock):

Он толкает вверх headline-инфляцию, включая цены на бензин, транспорт и производство.

Снижает реальные доходы домохозяйств, создавая эффект «налога на потребителя».

Может замедлить экономический рост, если высокие цены сохранятся более шести-девяти месяцев.

Примеры влияния:

В краткосрочной перспективе (1–3 месяца) рост цен на нефть может привести к увеличению CPI на 0,3–0,6 процентных пункта.

В долгосрочной перспективе (при сохранении цен выше 100 долларов за баррель в течение длительного времени) существует риск стагфляции, когда рост цен сопровождается замедлением экономического роста.

ФРС в 2020-х годах действует иначе, чем в 1970-х:

Не реагирует автоматически на рост headline-инфляции.

Обращает внимание на anchored expectations (инфляционные ожидания на пятилетний период), которые пока остаются стабильными.

Использует forward guidance и сбалансированный подход.

Однако если цены на нефть останутся выше 95–100 долларов в течение трёх месяцев и более, Dot Plot почти наверняка будет пересмотрен в сторону повышения.

Исторические уроки: чему нас учат прошлые события

1973–1974 годы (эмбарго ОПЕК): цены на нефть выросли в четыре раза. ФРС (под руководством Артура Бёрнса) сначала не повысила ставки достаточно, что привело к стагфляции. Позже Пол Волкер радикально повысил ставки до 20%, что вызвало рецессию, но позволило победить инфляцию. Урок: медленная реакция на шок может быть хуже.

1990 год (Война в Персидском заливе): цены на нефть выросли на 100% за несколько месяцев. ФРС сохранила ставки, но шок оказался временным, и экономика вошла в рецессию по другим причинам.

2008 год (шоки спроса): после пика цены на нефть резко упали. ФРС агрессивно снижала ставки.

2022 год (пост-COVID и война в Украине): цены на нефть превысили 120 долларов. ФРС сначала запоздала с реакцией, а затем повысила ставки до 5,5%. Из урока 2022 года следует, что лучше быть «ястребиным» слишком долго, чем «голубиным».

Вывод из истории: когда шок вызван предложением и носит временный характер, ФРС может позволить себе подождать. Однако если шок является устойчивым и вызывает «второй раунд» эффектов, реакция неизбежна. В текущем сценарии ситуация ближе к 1990 и 2022 годам.

Анализ: пересмотрит ли Пауэлл свои планы? Три возможных сценария на март 2026

Сценарий 1 (базовый, вероятность около 55%): Dot Plot останется практически неизменным (медиана 2026 года будет около 3,4%). Пауэлл заявит, что ФРС следит за ценами на нефть, но основное внимание будет уделено core-инфляции и данным. Рынки успокоятся, но волатильность останется высокой.

Сценарий 2 (ястребиный, вероятность около 35%): медиана Dot Plot сдвинется до 3,6% или выше (0 или 0,5 снижения в 2026 году). Пауэлл подчеркнёт риски инфляции, вызванные ростом цен на нефть. Причина — данные по CPI за февраль уже покажут увеличение. Рынки отреагируют распродажей акций и укреплением доллара.

Сценарий 3 (голубиный, вероятность около 10%): если нефть резко снизится (в случае деэскалации конфликта) или данные по занятости ухудшатся, ФРС может сохранить или даже добавить снижение ставок. Однако это маловероятно.

Мой прогноз как трейдера и аналитика: Пауэлл пересмотрит свои планы, но не радикально. Медиана на 2026 год может сдвинуться до 3,5–3,6%, а тон пресс-конференции станет заметно более осторожным. Нефть — не единственный фактор, но она является катализатором.

Рыночные последствия и нюансы

Акции: энергетический сектор (+10–15%, включая Exxon, Chevron и сланцевые компании). Технологические и компании роста могут пострадать из-за повышения ставок.

Облигации: доходность 10-летних Treasuries может вырасти до 4,8–5,0% из-за продаж.

Доллар: укрепление (индекс DXY может вырасти на 1–2%).

Золото и криптовалюты: реакция будет смешанной — нефть поддерживает как хедж, но ястребиная позиция ФРС оказывает давление.

Крайние случаи: если нефть превысит 120 долларов и CPI достигнет 3,5% и выше, возможны даже намёки на паузу или повышение ставок (маловероятно, но рынки могут отреагировать паникой). Если конфликт завершится быстро, эффект будет обратным.

Рекомендации для трейдеров и инвесторов

Для активных трейдеров:

До заседания 18 марта — воздержитесь от крупных позиций по индексам из-за высокой волатильности.

Длинная позиция по нефти и энергетическому сектору (Brent futures, USO, XLE ETF). Стоп-лосс ниже 92 долларов.

Короткая позиция по ставкам (например, TLT — длинные Treasuries) или покупка put-опционов на QQQ.

Стратегии с VIX: покупка коллов на VIX перед пресс-конференцией Пауэлла.

Для долгосрочных инвесторов:

Перевес в энергетическом секторе (10–15% портфеля) и в сырьевых товарах (GLD и физическое золото как хедж).

Инфляционно-защищённые Treasuries (TIPS) для защиты от рисков headline-инфляции.

Диверсификация: отказ от классического распределения 60/40 в пользу добавления 10–15% в реальные активы.

Если Dot Plot окажется ястребиным — покупка качественных акций (не компаний роста) на просадке.

Риск-менеджмент: не более 2–3% от капитала на одну идею. Следите за core PCE (данные выходят 26 марта) и ожиданиями по инфляции (Michigan Survey).

Заключение

Джером Пауэлл почти наверняка пересмотрит свои планы по снижению ставок в марте 2026 года — не из-за страха перед ростом цен на нефть, а потому что ФРС учится на ошибках 1970-х и 2022 годов. Высокая стоимость нефти — это не временный феномен, а реальный риск для инфляционных ожиданий. Однако ФРС не повторит прошлых ошибок: реакция будет взвешенной, основанной на данных и осторожной.

Заседание в марте станет лакмусовой бумажкой для 2026 года. Те, кто подготовится заранее, смогут извлечь выгоду. Следите за пресс-конференцией Пауэлла, которая начнётся в 20:30 по Москве 18 марта. Именно его слова, а не сами точки на графике, будут определять движение рынков.

Если вам нужны расчёты по конкретным позициям или обновление после заседания, пишите в комментариях. Желаю успешных трейдов и стабильных портфелей!17 марта

ДАЙДЖЕСТ НОВОСТЕЙ НА 17 МАРТА 2026 | Экономика, геополитика, рынки

Доброе утро, трейдеры и инвесторы! Сегодняшний обзор упакован для быстрого чтения в канале. Главный драйвер — эскалация на Ближнем Востоке (США + Израиль vs Иран), риски Ормузского пролива (20% мировой нефти) и реакция центробанков. Разберём по секторам с цифрами, контекстом, нюансами и торговыми идеями.

ГЕОПОЛИТИКА И МАКРОЭКОНОМИКА

Конфликт США/Израиль с Ираном продолжается: удары по объектам, пожар на газовом месторождении в ОАЭ, риски блокады пролива. США пытаются собрать коалицию для защиты судоходства — желающих мало. Иран держит мир «в заложниках», по словам министра ОАЭ.

Россия в плюсе от нефти (+150 млн $ в день по некоторым оценкам), но Путин уже проводил совещание по рынкам энергоносителей.

РФ-экономика: замедление (ЕАБР), риск стагфляции (высокая инфляция + застой в отраслях, ЦМАКП). Вывод ₽1,6 трлн со счетов. Минфин приостановил валютные операции в марте.

Глобально: Fitch поднял прогноз роста мирового ВВП-2026 до 2,6%. Но тарифы Трампа и энергошок угрожают рецессией.

Нюанс: Россия получает сверхдоходы от нефти (как в 2022), но внутренние проблемы (инфляция > ожиданий) давят на рубль и потребление. Если пролив заблокируют — цены на энергоносители взлетят ещё на 20–30%.

ФОНДОВЫЙ РЫНОК

МОЭКС: 2859,55 (+0,2% на открытии). Вчера — фиксация прибыли (-0,63% до 2853), давление от нефти/золота и неопределённости по Украине. РТС ~1111.

Глобально: американские индексы волатильны (Dow падал на фоне Ирана, сейчас отскок). Энергия и оборонка в фокусе.

Аналитика: риск-параметры МОЭКС обновлены с 17 марта. Ждём отчёты (Европлан, Банк СПб, Henderson) и решение ЦБ РФ 20 марта.

Торговый взгляд: нефтянка и золото — бенефициары. Акции ЮГК/ЛУКОЙЛ под давлением новостей. Уровни МОЭКС: поддержка 2800, сопротивление 2900.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

Brent: 103,7–104,15$ (+2–3,5% сегодня). В моменте выше 100$ впервые за долгое время из-за геополитики.

Золото: ~5031$ (+0,26%). «Бегство в качество» продолжается.

Другие: серебро, платина, никель — смешанно.

Нюанс и импликации: цены на топливо в США уже +17%. Для России — суперприбыль экспортёров, но глобальная инфляция заставит ФРС/ЕЦБ медлить со снижением ставок. Трейдерам: лонги по нефти при пробое 105$, шорты при новостях о деэскалации.

ВАЛЮТА

Рубль слабеет: USD ЦБ 81,05 (+0,83), EUR ЦБ 92,66 (+0,67). На рынке USD/RUB ~81,79, EUR/RUB >94 (максимум за 2 месяца). CNY ~11,89.

Прогноз: быстрый откат рубля к 82–83 за доллар к концу марта (без Минфина).

Нюанс: бюджетное правило скорректировано — меньше продаж валюты. Для экспортёров выгодно, для импорта — дорого.

₿ КРИПТОВАЛЮТА

Bitcoin: 74 000–74 354$ (+0,5–3,5% за сутки). Первый раз выше 74k с 4 марта.

Общий рынок: рост на фоне макро (ожидания ставок ФРС). BlackRock запустил новый Ethereum-ETF со стейкингом.

Торговый взгляд: BTC держит 70k как поддержку. Альткоины (ETH +9% на неделе) следуют за битком. Ждём Fed 18 марта — может дать импульс.

АНАЛИТИКА И ИНВЕСТИЦИИ: ЧТО СЛЕДИТЬ НА НЕДЕЛЕ

Ключевые события: Заседания РБА (17.03), ФРС/ЕЦБ/Банк Канады (18.03), ЦБ РФ (20.03), данные по инфляции и запасам нефти API.

Риски: стагфляция в РФ, блокада пролива, новые тарифы США.

Возможности: нефть/золото/оборонка — защитные активы. Рублёвые облигации под давлением ставки. Крипто — на ожиданиях смягчения.

Вывод для портфеля: диверсифицируйте — 30–40% в commodities + золото, часть в крипте, осторожно с рублёвыми акциями. Геополитика может перевернуть всё за часы.

Следим за обновлениями! Какие позиции держите сегодня? Пишите в комментариях17 марта

🏤 Мегановости 🗞 👉📰

1️⃣ Суд арестовал более 32 млрд ₽ на счетах "Южуралзолото группа компаний" $UGLD

Компанию обязали перечислить на депозит Мосгорсуда нераспределенную прибыль за 2025 год и прошлые годы — не менее 33,3 млрд ₽.

После новости акции на Мосбирже упали более чем на 15%.

Арест средств усиливает давление на компанию и повышает риски для ее акций.16 марта

Доходность инвестиций в золото с 2010 года: реальная и номинальная

В предыдущем посте мы рассмотрели номинальную и реальную доходность инвестиций под ключевую ставку. Теперь рассмотрим какую реальную и номинальную доходность можно было извлечь из инвестиций в золото. В качестве источника данных об изменении цен золота в рублях используем учетные цены ЦБ РФ на аффинированные драг. металлы.

Годовая динамика стоимости золота в рублях и моделирование роста капитала инвестированного под ключевую ставку в реальном и номинальном выражении представлены на диаграммах.

Итак, если использовать 100 тыс. руб. в начале 2010 года и проинвестировать эту сумму до конца 2025 года, то вложение в золото принесло бы 1 018 096 руб. Для сравнения, капитал, который ежегодно работал бы по ключевой ставке, вырос бы до 470 482 руб. Уже по номинальному результату видно, что золото за этот период оказалось существенно сильнее. Разрыв составил более чем два раза.

За период с января 2010 по конец 2025 года по принятой в расчёте модели номинальная доходность инвестиций:

CAGR золота: 15.61% годовых

CAGR капитала по ключевой ставке: 10.16% годовых

Если смотреть в реальном выражении, с учетом инфляции, то:

реальный CAGR золота: 7.88% годовых

реальный CAGR капитала по ключевой ставке: 2.81% годовых

Почему важно смотреть не только на номинальный результат

Номинальный рост сам по себе еще не показывает, насколько хорошо сохранялась реальная стоимость денег. За пятнадцать лет рубль заметно терял покупательную способность, поэтому корректнее смотреть и на результат с учетом инфляции. После такой поправки капитал в золоте составил бы 336 944 руб. в ценах начала периода, а капитал по ключевой ставке — 155 709 руб. Иными словами, даже после очистки от инфляции золото сохранило заметное преимущество.

Что показывает эта динамика капитала

Капитал под ключевую ставку рос более ровно и предсказуемо, но в основном проигрывал в способности защищать деньги от долгосрочного обесценения. Золото, наоборот, двигалось более волатильно, с периодами коррекций и пауз, но на длинной дистанции лучше отработало именно как защитный актив. Особенно сильный отрыв стал заметен после 2020 года, когда рублевая стоимость золота начала расти намного быстрее, чем капитал, привязанный к ставке.

Главный вывод для инвестора

За период с 2010 по 2025 год золото в рублях оказалось сильнее и как инструмент номинального роста, и как способ сохранения реальной стоимости капитала. Это позволяет рассматривать золото в российских условиях не просто как «страховочный» актив, а как полноценный элемент долгосрочного портфеля, способный защищать капитал от инфляции, девальвации и макроэкономической нестабильности. Вместе с тем важно подчеркнуть, что данный вывод носит прежде всего ретроспективный характер и в наибольшей степени справедлив именно для долгосрочного горизонта инвестирования.

Сохранит ли золото такой потенциал в будущем, покажет только время. Однако сам массив исторических данных уже достаточно велик, чтобы сделать вывод: на длинной дистанции золото в российской финансовой реальности действительно проявило себя как один из наиболее устойчивых инструментов сохранения стоимости капитала.12 марта

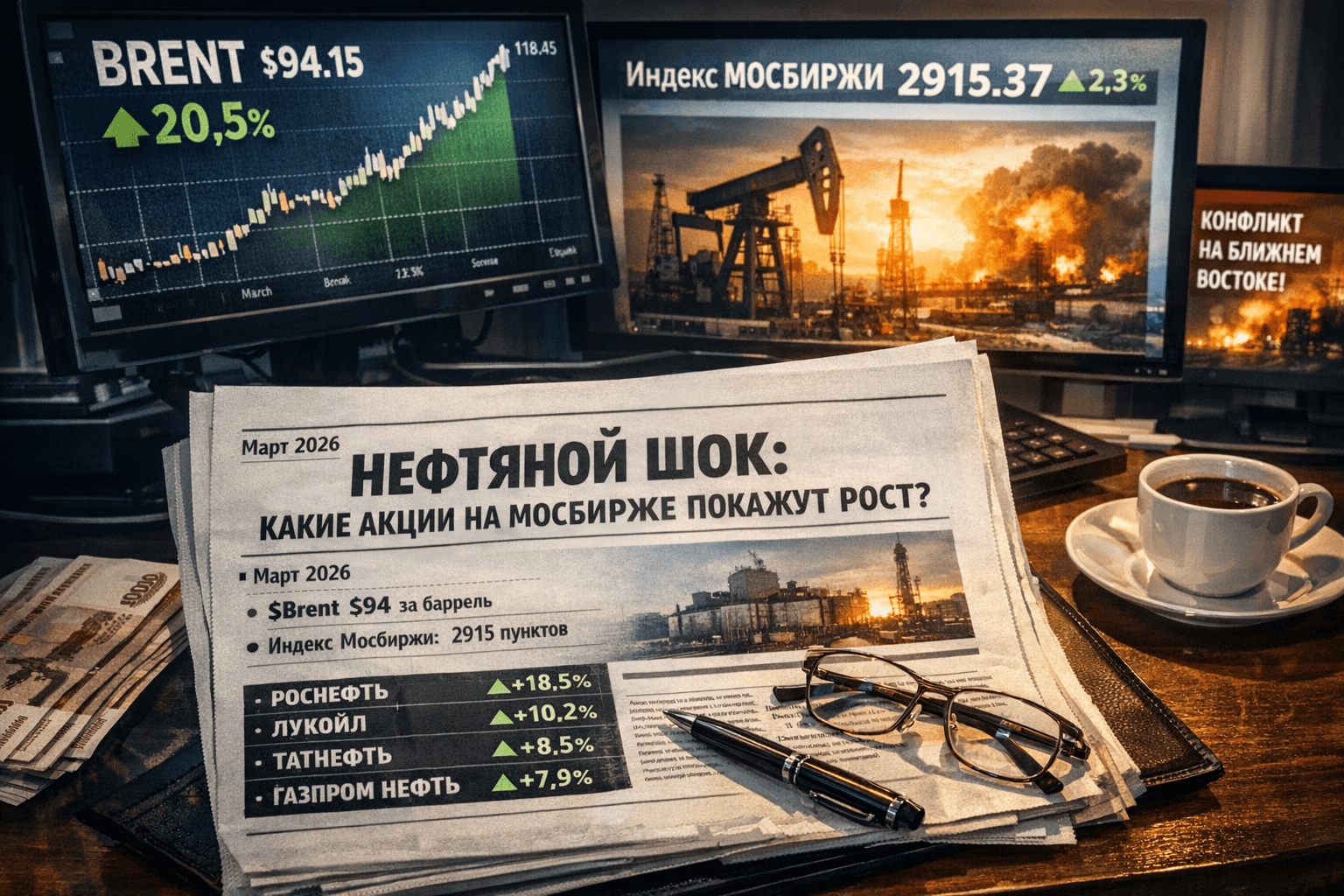

Российский рынок и нефтяной шок: как акции на Мосбирже реагируют на рост цен на нефть?

Март 2026 года стал месяцем, который инвесторы запомнят как «нефтяной шок». Всего за несколько дней цена на нефть марки Brent подскочила более чем на 20–27%, достигнув внутридневных максимумов выше 118–119 долларов за баррель — уровня, которого рынок не видел с июня 2022 года. К 10 марта котировки немного скорректировались до 94 долларов, но волатильность на рынке оставалась высокой: дневные колебания цен достигали 5–7 долларов.

Для российского рынка это стало настоящим подарком. Стоимость нефти марки Urals, которая обычно торгуется с дисконтом к Brent, также выросла благодаря спросу со стороны Индии и Китая. Это позволило российскому бюджету, который планировал среднюю цену нефти в 59 долларов за баррель в 2026 году, получить дополнительные доходы в Фонд национального благосостояния. Экономисты уже назвали это «щедрым пополнением казны» и поддержкой экспортёров.

Как рост цен на нефть влияет на российские компании?

Выручка нефтяных компаний напрямую зависит от цены на нефть за вычетом дисконта на Urals, транспортных расходов и налога на добычу полезных ископаемых (НДПИ), который растёт постепенно. Чем выше цена на Brent, тем больше чистая выручка с каждого барреля нефти.

Компании, занимающиеся экспортом сырой нефти, получают наибольшую выгоду. Вертикально интегрированные гиганты, которые также занимаются переработкой нефти, также выигрывают, но в меньшей степени. Внутренние цены на бензин и дизель в России регулируются, что ограничивает рост маржи переработки. Кроме того, укрепление рубля, которое происходит при высоких ценах на нефть, снижает рублёвую выручку компаний при конвертации долларов.

Исторический пример этого можно увидеть в 2022 году, когда при цене на Brent около 100 долларов российские нефтяные компании показали рекордные прибыли и высокие дивиденды. Сейчас ситуация повторяется, но с учётом санкций и переориентации на азиатские рынки.

Топ-акции-бенефициары на Мосбирже

Вот список основных компаний, которые уже показали значительный рост и продолжают лидировать на рынке. Цены и изменения указаны на утро 10 марта 2026 года (примерные, так как рынок остаётся волатильным).

Роснефть (ROSN): текущая цена — 476–480 рублей. За неделю акции выросли на 15–25%. P/E (коэффициент цена/прибыль) низкий, около 6–7 раз по последним отчётам. Почему растёт: компания является крупнейшим экспортёром сырой нефти, имеет огромные запасы и проекты в Арктике и на шельфе. Продажи в Индию и Китай продолжают расти. Аналитики прогнозируют целевую цену в 503–665 рублей, что предполагает апсайд в 5–40%. Дивиденды традиционно высокие.

Лукойл (LKOH): текущая цена — около 5711 рублей. За неделю акции выросли на 4–11%. За месяц рост составил 11,65%. Капитализация компании составляет 3,66 триллиона рублей, P/E — всего 6,78, что делает её одной из самых «дешёвых» в секторе. Лукойл выигрывает благодаря диверсифицированному экспорту, сильному балансу и фокусу на премиальных рынках. Компания меньше зависит от одной трубы. Аналитики прогнозируют целевую цену 6012–7550 рублей, что предполагает апсайд от 5 до 32%. Лукойл часто выплачивает щедрые специальные дивиденды.

Татнефть (TATN обыкновенные): текущая цена — 633 рубля. За неделю акции выросли на 2,5%, но ранее рост достигал 20% на пике. P/E составляет 4,90, что является крайне привлекательным показателем.

Татнефть выигрывает благодаря высокой эффективности добычи в Татарстане и сильным префам (TATNP). Компания имеет много свободных денег на дивиденды. Прогнозируемый потенциал роста составляет до 880 рублей (+36–45%). Татнефть считается идеальным дивидендным «чемпионом».

Газпром нефть (SIBN): текущая цена — 560 рублей. За день акции выросли на 4%. Технический анализ указывает на «активно покупать». P/E составляет 8,76. Компания выигрывает благодаря сильным позициям в Арктике и современным НПЗ. Газпром нефть менее чувствительна к внутреннему рынку. Аналитики прогнозируют целевые цены 660–820 рублей, что предполагает апсайд до 46%.

Сургутнефтегаз (SNGS и SNGSP): префы (SNGSP) часто показывают более значительный рост. Текущая цена префов — 22–23 рубля. Компания выигрывает благодаря огромной «кубышке» в валюте и минимальным долгам. Сургутнефтегаз является чистым экспортёром сырья. Прогнозируемая целевая цена по префам — до 26–27 рублей.

Совкомфлот (FLOT): хотя это не чисто нефтяная компания, она является косвенным бенефициаром роста цен на нефть. Рост фрахтовых ставок и длинные маршруты в Азию, вызванные санкциями и перенаправлением потоков, привели к росту акций на 6–7% в день на пике. Совкомфлот считается отличным «спутником» нефтяного ралли.

Учитывает ли текущая цена на нефть новые уровни?

Короткий ответ: Частично отыграно, но апсайд остаётся значительным.

* Ралли акций (рост на 10–25% за неделю) уже отреагировало на новость о росте цен на нефть. Это нормальная реакция рынка, который всегда стремится опережать события.

* Однако фундаментально акции всё ещё остаются недооценёнными. P/E сектора составляет 5–9 раз при цене на Brent 90–100 долларов — это исторически низкие показатели (в 2022 году при схожих ценах P/E был выше).

* Ранние прогнозы аналитиков на 2026 год были консервативными, предполагая среднюю цену на Brent в 60–65 долларов. Теперь, при устойчиво высоких ценах на нефть, прибыль компаний может вырасти на 20–40%, что приведёт к увеличению дивидендов. Целевые цены на акции пересматриваются в сторону повышения.

* Если цена на нефть удержится выше 80–90 долларов хотя бы в течение квартала, можно ожидать пересмотра дивидендных политик и новых рекордов по выплатам, особенно у компаний TATN и LKOH.

Пример расчёта: при росте цены на Brent на 15 долларов за баррель свободный денежный поток многих компаний может удвоиться. Это не спекуляция, а математический факт.

Риски и нюансы

1. Деэскалация конфликта: если конфликт на Ближнем Востоке будет разрешён, цена на нефть может резко упасть до 70–80 долларов за баррель в течение нескольких дней. Акции могут откатиться на 10–15%.

2. Укрепление рубля: уже наблюдается укрепление рубля. Экспортёрам выгодно, если курс рубля составляет 90–100 рублей за доллар, но при курсе 80 рублей выручка в рублях снижается.

3. Налоги: НДПИ и экспортные пошлины могут «съесть» часть сверхприбыли. Государство всегда забирает значительную долю доходов.

4. Санкции и логистика: проблемы с танкерами, страховка и дефицит флота могут повысить затраты компаний.

5. Глобальный спрос: если конфликт вызовет рецессию в мире, спрос на нефть может упасть.

6. Внутренний рынок: для компаний с большим объёмом переработки, таких как SIBN и частично TATN, маржа может сократиться из-за демпфера и регулирования цен на АЗС.

Крайний сценарий: если Ормузский пролив будет заблокирован, цена на Brent может превысить 130 долларов, а акции могут вырасти на 30–50%. Однако вероятность такого развития событий остаётся низкой.

Рекомендации для инвесторов

* Краткосрочные инвестиции (недели–месяцы): нефтянка остаётся в фаворитах. Рекомендуется диверсифицировать портфель между экспортёрами (ROSN, LKOH, SNGS) и компаниями с высокими дивидендами (TATN).

* Долгосрочные инвестиции: при устойчивой цене на нефть выше 80 долларов сектор выглядит очень привлекательным благодаря низким мультипликаторам и высоким дивидендам. Доходность может составить 8–12% годовых.

* Стратегия: не стоит гнаться за уже отыгранным ростом. Лучше дождаться откатов на новостях о деэскалации конфликта — это лучшие точки входа. Рекомендуется использовать стоп-лоссы для управления рисками из-за высокой волатильности.

* Альтернативы: можно добавить акции Совкомфлота (FLOT) как хедж на транспорт или НОВАТЭК, который также выигрывает от роста цен на газ.

Важно: это не индивидуальная инвестиционная рекомендация. Рынок всегда связан с рисками. Перед покупкой акций рекомендуется изучить отчёты компаний, проконсультироваться с брокером и оценить свою толерантность к волатильности. Нефтяной шок может завершиться так же быстро, как и начался.

Нефть вновь напомнила, что геополитика остаётся главным драйвером сырьевых рынков. Для российских инвесторов это шанс, но с обязательным стоп-сигналом. Следите за новостями с Ближнего Востока — они сейчас важнее, чем квартальные отчёты. Удачных инвестиций и спокойных торгов!

И переходите на мой телеграмм-канал10 марта

Дайджест рынков и геополитики | 10.03.2026

🔥 Главное: Конфликт США+Израиль vs Иран доминирует всё

Трамп заявил, что операция «идёт по графику» и может скоро завершиться. Разговор с Путиным по Украине назвал «позитивным». Иран ставит жёсткие условия по танкерам в Ормузском проливе и угрожает полной блокадой нефти. Демократы в США угрожают саботажем Сената. Паника в администрации Трампа из-за скачка цен на энергоносители.

🛢 Товарно-сырьевой рынок

• Brent — 88,38 $ (−4,84%). Резкий откат после трёхлетнего максимума (~119 $) на сигналах деэскалации.

• Золото — 5136 $ (−0,53%) — классический safe-haven.

Россия в среднем в плюсе от высоких цен Urals, но сегодня волатильность зашкаливает.

📊 Фондовый рынок

• МОЭКС — 2882 п. (−0,23% сегодня, вчера закрытие +1,21% до 2888 п.). Нефтегаз вчера тащил вверх.

• США (вчера): S&P 500 +0,83%, Nasdaq +1,38%, Dow +0,50%.

• Азия: мощный отскок — Nikkei +2,88%.

Фьючерсы США слегка в плюсе на надежде на деэскалацию.

💱 Валюта

• USD/RUB (ЦБ РФ) — 79,15 руб. (+0,96%). Рубль под давлением, но без паники.

₿ Криптовалюта

• Bitcoin — 70 863 $ (+4,96% за 24 ч).

• Ethereum — 2060 $ (+3,83%).

BlackRock перелил миллионы в ETF, приток продолжается. Индекс страха и жадности — 26 («Страх»). BTC держится уверенно как защитный актив.

📉 Экономика и аналитика

• Риски стагфляции в Европе и мире из-за нефтяного шока.

• Следим за CPI США на этой неделе и новостями по Ирану.

Идеи для трейдеров:

• Нефтегаз РФ — вчерашний драйвер, сегодня на откате.

• Акции и крипта растут на любой деэскалации.

• Золото и защитные инструменты в приоритете.

Высокая волатильность! Это не рекомендация — DYOR и управляйте рисками.

Кто в позициях по нефти/BTC/МОЭКС? Делитесь в комментах 👇

#геополитика #нефть #моэкс #крипта #рынки #инвестиции #трейдинг

Подписывайся — ежедневный дайджест без воды! 🚀10 марта