СПЛЕТНИ! СЧИТАЕМ ЧУЖИЕ ДЕНЬГИ!

Да и вообще про траты и отношение к финансам в общих чертах. Некоторым интересно. Все цифры до рубля раскрывать смысла не вижу. Думаю, в общих чертах станет понятно.

Итак, я инвестирую с 2017 года практически на постоянной основе, что-то вытягивал из капитала. Даже было такое, что вытянул весь капитал для инвестиций вне биржи, на которых сделал более х20 (об этом рассказывал в прошлых постах).

Структура капитала получается следующая. Общие инвестиции у разных брокеров и вне биржи:

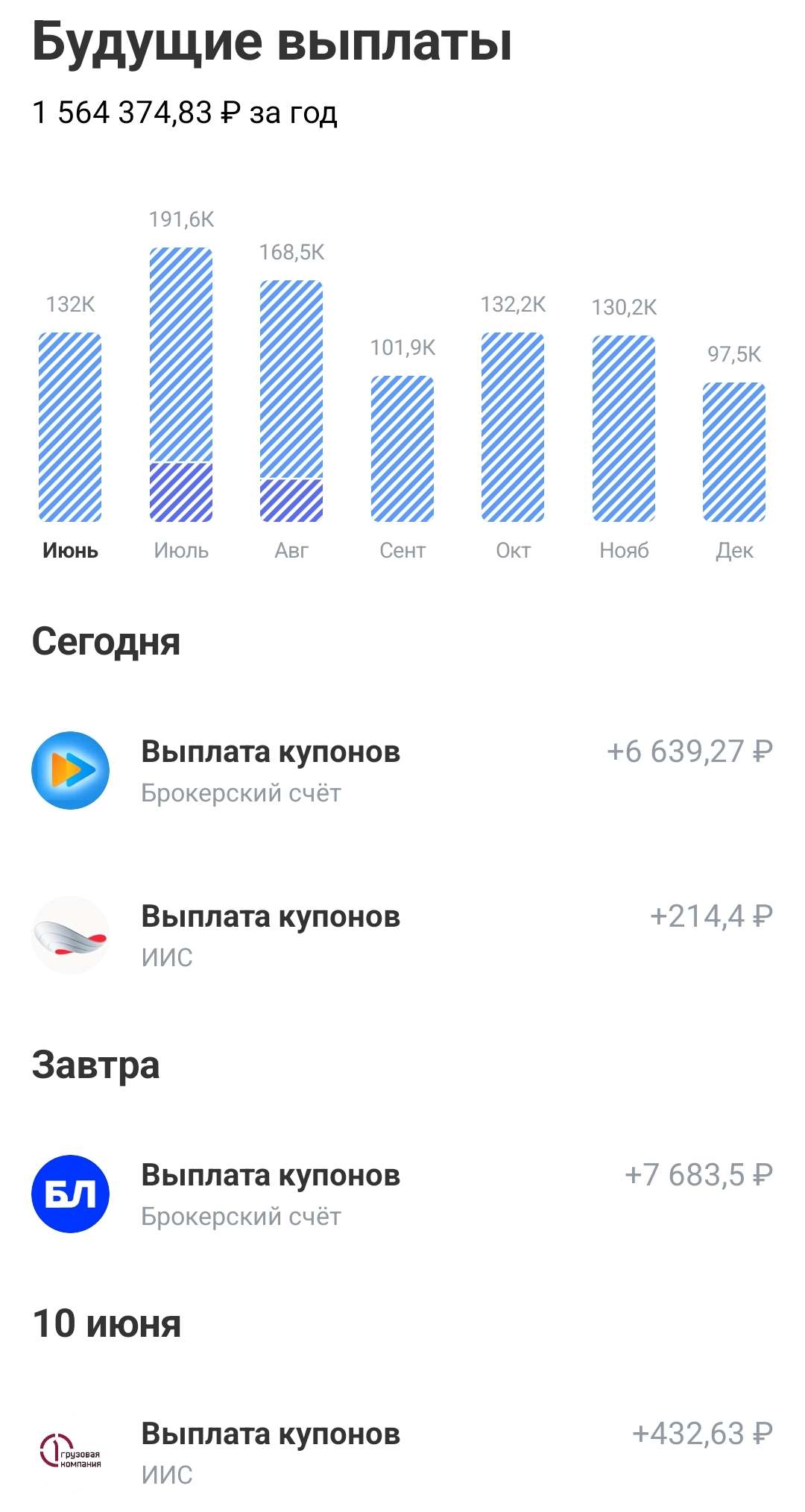

Более 21 млн

5 млн родственников — лежат в надёжных облигациях.

3 млн кредитных средств лежат в основном в различных страховых продуктах под 12% годовых. Особенности инвестиций, чтобы попадать в беспроцентные периоды (примерно 30 000 в месяц я с них имею).

Остальные деньги у меня спорные. Большая часть — мои средства, так же часть под управлением, но с неоговорённым сроком. Надо будет — отдам, но пока не просят, там сложная личная история. Они лежат в акциях, облигациях.

Мой текущий активный доход — 100 000 + по мелочи 20–40 тысяч прилипает.

Мой текущий инвестиционный доход — 300 000+ (зависит в том числе от кредитных притоков).

Из всего дохода порядка 100 000 отдаю родственникам, иногда больше, когда просят, что надо. Примерно на 80 000 живу я, кот и жена. Дети в планах, но как пойдёт, мы не против. Всё, что остаётся (220 и более), отправляю, конечно же, в реинвест. И в ближайшие годы планирую так и действовать. Буду смотреть по ситуации.

Любые сверхдоходы — в инвестиции и накопления:

· премии,

· проценты по вкладам и накопительным счетам,

· продажи на Авито,

· консультации по финансам и подбору портфеля,

· купоны и дивиденды,

· кешбэки и бонусы,

· сама зарплата,

· любые подарки на праздники от родственников и друзей.

Планирую также нарастить приходы за счёт:

· ведения стратегий в Пульсе,

· блогинга (рекламы и интеграции),

· поиска дополнительных вариантов занятости в выходные и праздничные дни,

· регулярного увеличения накоплений (сложный процент),

· возможно, рассмотрю продажу последнего актива в собственности — машины,

· подумываю над написанием книги и получением роялти,

· а также над выпуском мерча, но это позже.

Всё указанное уходит в инвестиции. Живу при этом с купонов, трачу по мере необходимости, но так, что ежемесячные траты должны быть МЕНЬШЕ активного дохода.

Все основные расходы в семье несу я, при этом с женой бюджет раздельный. Деньги у каждого свои. На общие цели есть совместные накопления — их я учитываю в разделе «деньги родственников».

Квартиры нет, вероятности получить её — тоже нет, наследства не предвидится. Машина есть, хороший китаец, которым я доволен с 2021 года выпуска. Менять не планирую.

Живём на съёме на окраине Москвы. Питаемся обычно, да и живём вообще-то скромно, но так, чтобы было комфортно. Одеваюсь в обычных дешёвых магазинах, а также на ВБ и Ozon. Стараемся не есть в доставках, едим там не чаще раза в неделю с женой — устраиваем себе «праздник». На работу берём еду из дома и термосы с кофе. Вылавливаем кешбэки и акции, стараемся без них ничего не покупать. Сезонные товары берём тогда, когда эти товары не актуальны, чтобы вышло дешевле.

Я знаю, что, скорее всего, получу волну хейта, но:

· я никого не призываю к подобной жизни;

· на любой форс-мажор (сломался зуб, заболел кот, проблемы у родственников) у меня всегда есть деньги;

· мы с женой стабильно ездим за границу по тому направлению, куда хочется. Используем любые доступные развлечения в этой стране, которые нам хочется.

Для меня в этом счастье — в капитале. Мне не нужна эта «жизнь здесь и сейчас». Мне нужна прогнозируемая надёжность и завтра, и послезавтра, и через месяц, и через год. Капитал не даёт мне 100% гарантии. Но для меня это крепость. Крепость тоже не давала людям 100% гарантии защиты, но давала уверенность. Она-то мне и нужна. Вот так.

А больше всего в своих портфелях я делаю ставку на $ROSN , $SBERP, $GAZP - дивы и окончание всех событий. Как надежнейших.

#инвестиции

#акции

#деньги

#что_купить