Грузия становится лидером финтеха: как страна построила банк занимающий лидирующие позиции

Статья посвящается Дню сбора урожая в Грузии — Ртвели (отмечается в сентябре). Страна может гордиться не только традициями земледелия, но и тем, что входит в число лидеров по финтеху. Пожелаем ей больше плодов на всех почвах.

#Грузия #финтех #инвестиции #капитал

За короткое время Грузия прошла путь от потребителя технологий к их создателю. Самый заметный пример — Банк Грузии, тикер (BGEO на Лондонской бирже). Банк сумел выстроить полноценную цифровую платформу: все ключевые продукты доступны онлайн, платежи и эквайринг работают как источник данных для анализа, а вокруг сформирована экосистема сервисов для клиентов и бизнеса. В статье мы рассмотрим, какие условия помогли Грузии запустить рост финтеха, и как Банк Грузии стал одной из самых быстрорастущих банковских историй на Лондонской бирже.

Значение для страны и инвесторов

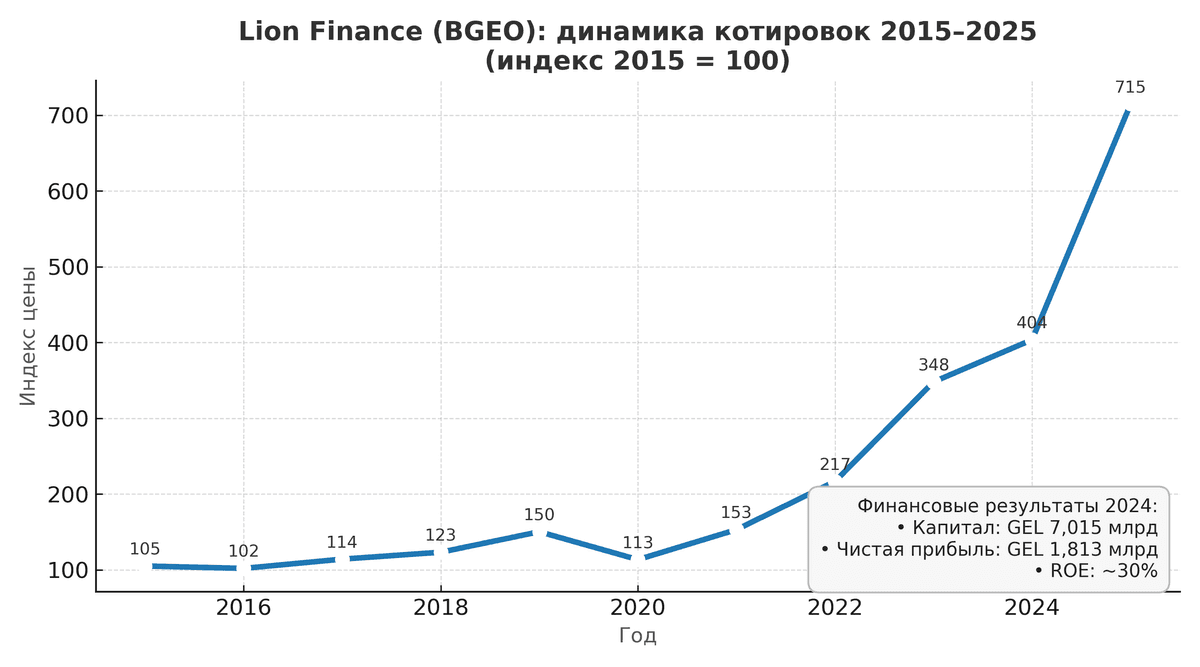

Грузия долгое время воспринималась как страна с ограниченными внутренними ресурсами, где экономика держалась на туризме и денежных переводах. Но за последнее десятилетие ситуация изменилась: появилась новая компетенция — создание собственных финтех‑решений. Это стало драйвером роста и дало возможность выходить за пределы страны. В 2025 году Банк Грузии официально был переименован в Lion Finance Group, подчеркнув амбиции и мультигеографический фокус. Сегодня капитализация группы на Лондонской бирже составляет порядка £3,1 млрд, что делает её одним из заметных игроков FTSE 250. За последние пять лет этот показатель вырос более чем в 2 раза: в 2020 году капитализация была на уровне около £1,4–1,5 млрд, а к 2025 году банк уверенно вошёл в «средний вес» европейских публичных финансовых структур.

Сделка по покупке армянского Ameriabank закрепила результат и превратила Банк Грузии в регионального игрока. По совокупности показателей — прибыльность, рентабельность капитала, темпы цифрового роста и международная экспансия — банк доказал свою конкурентоспособность не только на локальном, но и на международном уровне.

За последние пять лет акции BGEO показали впечатляющий рост, став одними из наиболее динамичных в банковском секторе Лондона. Прибыльность и рост капитализации позволяют сравнивать Грузинский Банк с ведущими игроками Восточной Европы: польскими PKO Bank Polski (капитализация около $24,6 млрд) и mBank, венгерским OTP Bank (около $22,8 млрд).

Несмотря на меньший масштаб по сравнению с этими гигантами, грузинский банк демонстрирует сопоставимую динамику рентабельности капитала и входит в число лидеров региона по уровню цифровизации. В 2024 году журнал Global Finance признал Bank of Georgia World’s Best Digital Bank, а также наградил его титулами Best Consumer Digital Bank globally и в категории Центральной и Восточной Европы (CEE).

По внедрению онлайн‑сервисов и доле клиентов в цифровых каналах Банк Грузии занимает одно из первых мест среди банков Восточной Европы, опережая многих конкурентов. Это подтверждает, что Банк Грузии способен конкурировать за внимание глобальных инвесторов на равных с гораздо более крупными структурами.

Факторы роста капитализации банка и его доли на рынке: цифровизация, человеческий капитал и эффективная судебная система

Дорога к успеху для Банка Грузии не была легкой. В основе роста находится гармоничное сочетание условий: поддержка со стороны государства, наличие человеческого капитала и готовность законодательной и судебной систем защищать интересы международного капитала. Указанные элементы сформировали фундамент, на котором грузинский банк смог выстроить устойчивую модель развития.

Так, Нацбанк Грузии внедрил реформы, упростившие доступ финтех‑компаний к платёжным рельсам, а парламент принял законы о защите прав инвесторов и прозрачности. Судебная практика по коммерческим спорам показала готовность реально защищать интересы иностранных акционеров. Одновременно университеты и корпоративные академии готовили специалистов для цифрового сектора.

Всё это создало уникальную комбинацию условий, где технологии получили пространство для быстрого роста. По данным Всемирного банка (отчёт Doing Business 2020), Грузия вошла в число стран Восточной Европы с самым высоким прогрессом по индикатору «Защита прав миноритарных инвесторов». IFC в обзорах 2022–2023 годов подчёркивал, что реформа платёжной инфраструктуры и развитие цифровых сервисов в банковской системе Грузии создают модель для региона. ЕБРР в ежегодном Transition Report также отмечал положительный эффект реформ в финансовом секторе, включая запуск проектов по цифровизации и поддержку финтех‑стартапов.

Включение Грузии в топ рейтинги по открытости бизнеса и цифровизации показывают: успех Банка Грузии не случайность, а результат системной работы государства и бизнеса. Национальный банк выстроил современную инфраструктуру: ускоренные платежи, элементы open banking и прозрачные правила игры для финтеха. Небольшой, но концентрированный рынок позволил банкам масштабировать инвестиции в технологии и быстро видеть эффект.

Вокруг банков сформировалось активное сообщество специалистов: разработчиков, аналитиков и продакт‑менеджеров. Они внедряют практики цифровизации и делают продукты быстрее и удобнее. Следует отметить, что Лондонский листинг заставил банк соблюдать строгие стандарты, что укрепило доверие инвесторов и снизило дисконт за «страновой риск».

Все эти факторы не остались в теории: они напрямую повлияли на экономику, бизнес и клиентов. Их результаты видны в росте безналичных расчётов, в расширении возможностей для малого и среднего бизнеса и в улучшении качества жизни обычных клиентов.

Что может быть полезно российскому инвестору из опыта Банка Грузии

История Банка Грузии интересна не только для региона, но и для российского инвестора, особенно в нынешних условиях. Опыт Грузии показывает, что даже небольшая экономика способна вырастить банк международного уровня, если совпали несколько факторов: продуманная регуляторная политика, открытость для капитала и ставка на технологии.

Для инвестора это хороший пример того, как сочетание прозрачных правил игры и цифрового фокуса создаёт доверие к банковской системе. Когда транзакции становятся быстрыми и дешёвыми, а защита миноритариев закреплена в законе и подтверждается судебной практикой, рынок получает приток внешних средств. Это не теория — именно так удалось сформировать среду, в которой Bank of Georgia за несколько лет превратился в Lion Finance и вышел на Лондонскую биржу.

Важный урок и в том, что ставка на финтех даёт ощутимый экономический эффект. Использование транзакционных данных для кредитования МСБ и развитие экосистемы цифровых сервисов сделали банк более устойчивым и рентабельным, чем многие более крупные конкуренты в Восточной Европе. Для российского инвестора это сигнал: рост возможен не только за счёт масштаба, но и за счёт скорости внедрения технологий и качества управления.

И, наконец, публичность. Лондонский листинг дисциплинирует менеджмент и задаёт планку прозрачности, которая важна для глобальных инвесторов. Для россиян это напоминание: наличие международного листинга и признание в таких рейтингах, как Global Finance, — это не только про имидж, но и про реальную защиту вложений.

В целом, грузинский кейс — это не просто «история успеха маленькой страны», а показатель того, что грамотное сочетание реформ и технологий способно привлечь внимание капитала даже в условиях жёсткой конкуренции.