Чем опасны ЗПИФы недвижимости с сильным превышением чистых активов?

.... Или как реальные сделки могут отличаться от цен в отчетах об оценке?

Друзья, вы знаете, что мы активно следим за ЗПИФами недвижимости, и как минимум раз в год делаем супер-подробные ролики на несколько часов про все фонды. Последний из них был доступен здесь: https://www.youtube.com/watch?v=JTHydSnHM4c

Практически каждый раз мы в этих роликах повторяем: относитесь с опаской к тем фондам, где рыночная стоимость пая сильно превышает расчетную стоимость по чистым активам.

Что это значит для того, кто не понимает всех терминов? Объясняем на пальцах.

Вот у вас есть какой-то склад. Его купили, засунули в ЗПИФ и потом продают этот склад в виде паев физикам.

Представим, склад по отчету об оценке (здесь важно, что мы его выделили!) стоит 10 млрд руб. Значит какой-то оценщик его в эти 10 млрд рублей оценил. Если паев всего у нас, например, 10 млн штук, то расчетная стоимость одного пая пая составит 1000 руб.

Но цена на бирже может быть совершенно иной. Она зависит от спроса и предложения по конкретному фонду. Очень часто, цена на бирже может быть и 1300 и 1500 руб., например. Тогда рыночная стоимость превышает расчетную на 30 и 50% соответственно. Вот именно к таким фондам мы советуем относиться с опаской!

🤯 Но что будет, если мы вам скажем, что и 1000 рублей, которые посчитал оценщик, могут не совсем корректно отражать рыночную стоимость объекта недвижимости…

Мы не зря в последнем нашем видео, на которое и ссылаемся, очень много времени уделяем отчетам об оценке и возможным специальным или неспециальным манипуляциям в них.

Просто приводим вам кейс. Опять же, в видео про него мы рассказывали. Это фонд «Арендный поток» от УК Альфа Капитал. Еще год назад он завершил свое существование… Что происходит, когда у фонда заканчивается срок? Объекты из него распродают, а пайщикам - выплачивают деньги от продажи.

На что могут рассчитывать пайщики? Ну как минимум на получение расчетной стоимости пая. Почему? Да потому что она формируется по рыночной стоимости объектов из отчетов - т.е., по идее, по той стоимости, по которой эти объекты могут быть проданы на рынке.

😳 Но не тут-то было! В середине апреля УК Альфа-Капитал отчиталось о продаже очередного объекта из фонда:

УК Альфа-Капитал сообщает о продаже очередного объекта из портфеля ЗПИФ «Альфа-Капитал Арендный поток»: Адрес: г. Москва, ул. Ясенева, д. 40, стр. 2 ( 771 кв.м. Арендатор: «Пятёрочка»).

Цена сделки: 135 млн рублей (покупали за 160млн 😡 в 2020 в ЗПИФ), сразу минус 16% пайщикам!

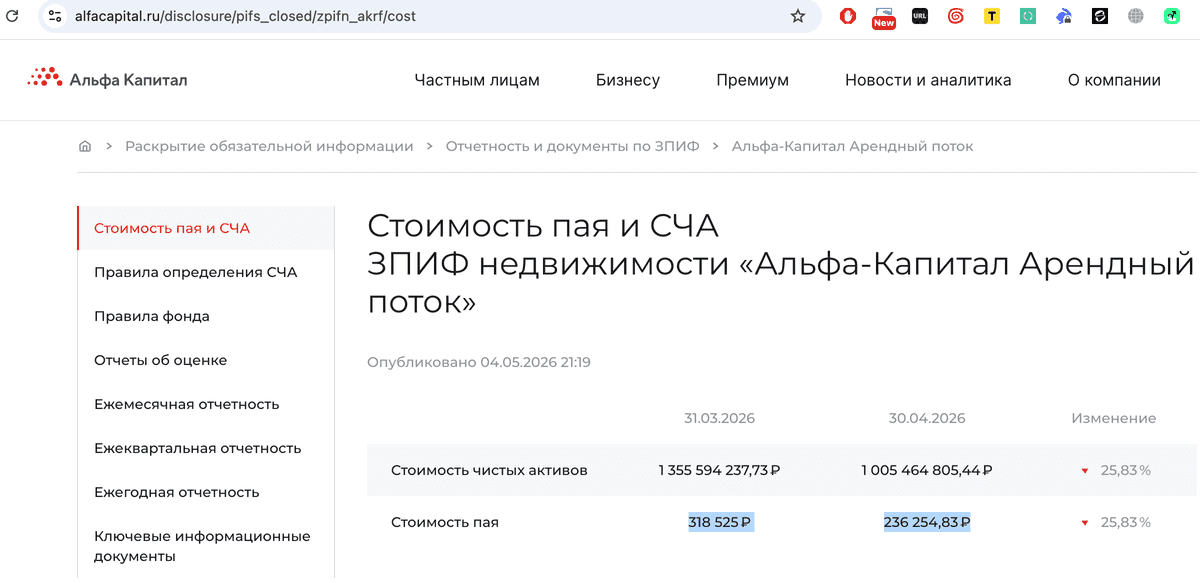

При первичном размещении в 2020 году стоимость пая равнялась 305 000 руб. Расчетная стоимость пая на момент закрытия фонда = 315 444,49 (+3% за 5 лет). Но теперь давайте взглянем на актуальную стоимость чистых активов, она доступна по ссылке: https://www.alfacapital.ru/disclosure/pifs_closed/zpifn_akrf/cost

❗️Это 236 254,83 руб. На 25% ниже, чем стоимость чистых активов при закрытии фонда год назад!! Как так получилось?? Да дело в том, что объекты недвижимости из фонда продаются заметно дешевле, чем они были оценены! В итоге инвесторы рискуют не только «остаться без премии», но еще и получить прямой убыток.

Что это: косячность оценщика или сложность текущего рынка? Сказать сложно. Но вывод можно сделать однозначный: стоимость чистых активов фонда не является гарантией того, что объет может быть продан за эту сумму.

Естественно, в тех фондах, где рыночная стоимосить сильно превышает СЧА, риски еще больше!!

Поэтому, относитесь к выбору ЗПИФов недвижимости крайне внимательно! Особенно в то время, когда вам их с радостью втюхают, ведь депозиты уже не приносят той высокой красивой доходности, как раньше...