Сбербанк - есть ли риски у данного кейса?

По итогам 2025 года банковский сектор заработал 3,5 трлн рублей, что всего на 7,9% меньше, чем в 2024 году. Как мы видим, банки все же адаптировались к запредельным ставкам, но потенциал роста ROE близок к исчерпанию. Сбербанк остается главным бенефициаром жесткой ДКП, сохраняя маржинальность при общем охлаждении потребительского спроса и сжатии ипотечного рынка. Сегодня предлагаю его и разобрать.

🏦 Итак, чистые процентные доходы Сбера за полный 2025 год выросли на 18,5% до 3,6 трлн рублей. Это результат грамотной работы с активами: банк активно наращивал корпоративный портфель (+12,4%), где значительная часть кредитов привязана к плавающим ставкам. При этом чистая процентная маржа (NIM) по итогам года составила 6,2%, что является отличным показателем в текущих реалиях.

А вот чистые комиссионные доходы банка просели на 1,1% до 833,7 млрд рублей. Тут они делают отсылку к высокой базе 2024 года за счет признания разовых доходов по корпоративным клиентам (что бы это ни значило). Однако среднегодовой темп роста (CAGR) за период 2022–2025 гг. составил ничтожные 6,06%. То есть Сбер больше не растет по комиссионным доходам, сильно уступая тому же Т-Банку, который продолжает расти несмотря на высокую базу прошлых лет.

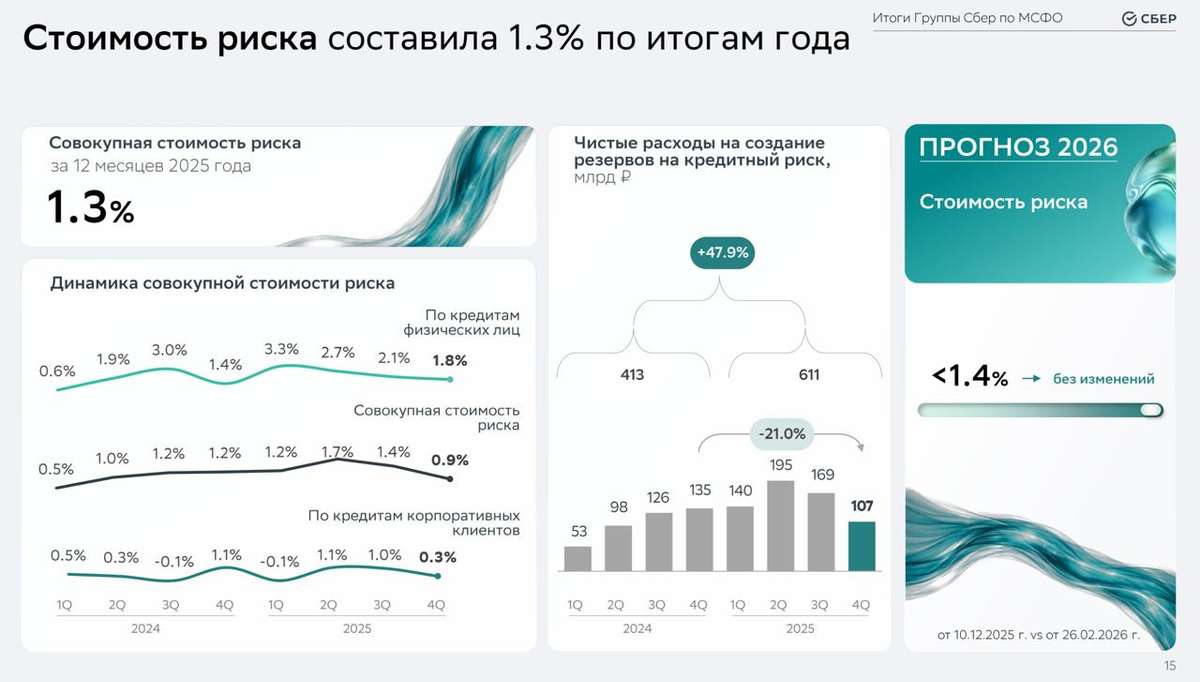

Ну и раз заговорили за проблемные места в отчете, то стоит отметить совокупную стоимость риска за 12 месяцев 2025 года (CoR), которая составила 1,3%. Это неудивительно, ведь кредитные риски в экономике растут. Мы видим и череду дефолтов компаний, и все больше обращений бизнеса за господдержкой. Последний кейс с Самолетом тому доказательство. Напомню, что больше 230 ярдов девелопер должен именно «зеленому банку».

Ладно, это все придирки. Сбер хорошо завершил 2025 год несмотря на отчисления в резервы 611 млн рублей и рост операционных расходов. Банк показал рекордную чистую прибыль в размере 1,7 трлн рублей, что выше уровня 2024 года на 8,2%. Рентабельность капитала (ROE) осталась на высоком уровне - 22,7%, хотя и снизилась относительно пиковых значений прошлых кварталов. Достаточность капитала (Н20.0) находится на высоком уровне в 13,7%.

🤑 Ряд финансовых метрик будет снижаться вместе со снижением ключевой ставки и ухудшением ситуации в экономике. Однако запас прочности у банка колоссальный, да и с дивидендами все хорошо. Менеджмент подтвердил план направить на дивиденды 50% чистой прибыли по МСФО, так что инвесторы могут рассчитывать на 37,8 рублей на акцию, что сулит доходность в районе 12%

Со Сбером все понятно - это отличный кейс, особенно под завершение конфликта и возвращение крупных нерезидентов. Для частных инвесторов идея также остается актуальной, ведь мы получаем сразу комбо из растущего актива и возврат инвестиций через выплату дивидендов. К тому же Сбер торгуется с заметным дисконтом к своей исторической стоимости: P/E около 4,2х и P/BV 0,85х. Не знаю как с покупками, а держать в портфеле я его продолжу.

❗️Не является инвестиционной рекомендацией

♥️ За сберушку, за родненького, за кейсик наш зеленый, давайте накидаем лайков этой статье