НЛМК - ситуация удручающая

Перекрытие Ираном Ормузского пролива никого не щадит. Даже стоимость российской стальной заготовки в черноморских портах к концу марта превысила $460 за тонну - максимум с начала 2025 года. Однако выплавка стали в РФ, как и спрос на нее, в начале 2026 года продолжила снижаться, примерно на 10% год к году. Сегодня разбираемся с итогами 2025 года НЛМК.

💿 Итак, выручка компании за отчетный период снизилась на 15,1% до 831,4 млрд рублей. Причины понятны: падение объемов реализации, снижение цен на сталь в 2025 году, вызванное падением спроса, и сильный курс рубля. Перекрытие вышеупомянутого пролива едва ли поможет НЛМК ввиду существующих проблем с экспортом в Европу. Тем не менее надо отдать должное компании, ведь на Россию приходится лишь 37% выручки. Остальное улетает на экспорт, правда, в отчете нет разбивки по географии.

Себестоимость реализации, несмотря на падение выручки, осталась на уровне прошлого года в размере 591,5 млрд рублей. Этот тренд присущ многим компаниям на российском рынке. Операционные расходы также подросли, что привело к падению операционной прибыли почти в три раза до 75,4 млрд рублей. Опять же - это общий тренд.

НЛМК в 2025 году немного сократил объем обесценений, но этоне улучшило итоговый результат. Чистая прибыль все равно упала в два раза до 63,2 млрд рублей. Сталевары находятся под давлением, однако рентабельность по чистой прибыли осталась в положительной зоне. Сможет ли это обеспечить возврат инвестиций через дивиденды?

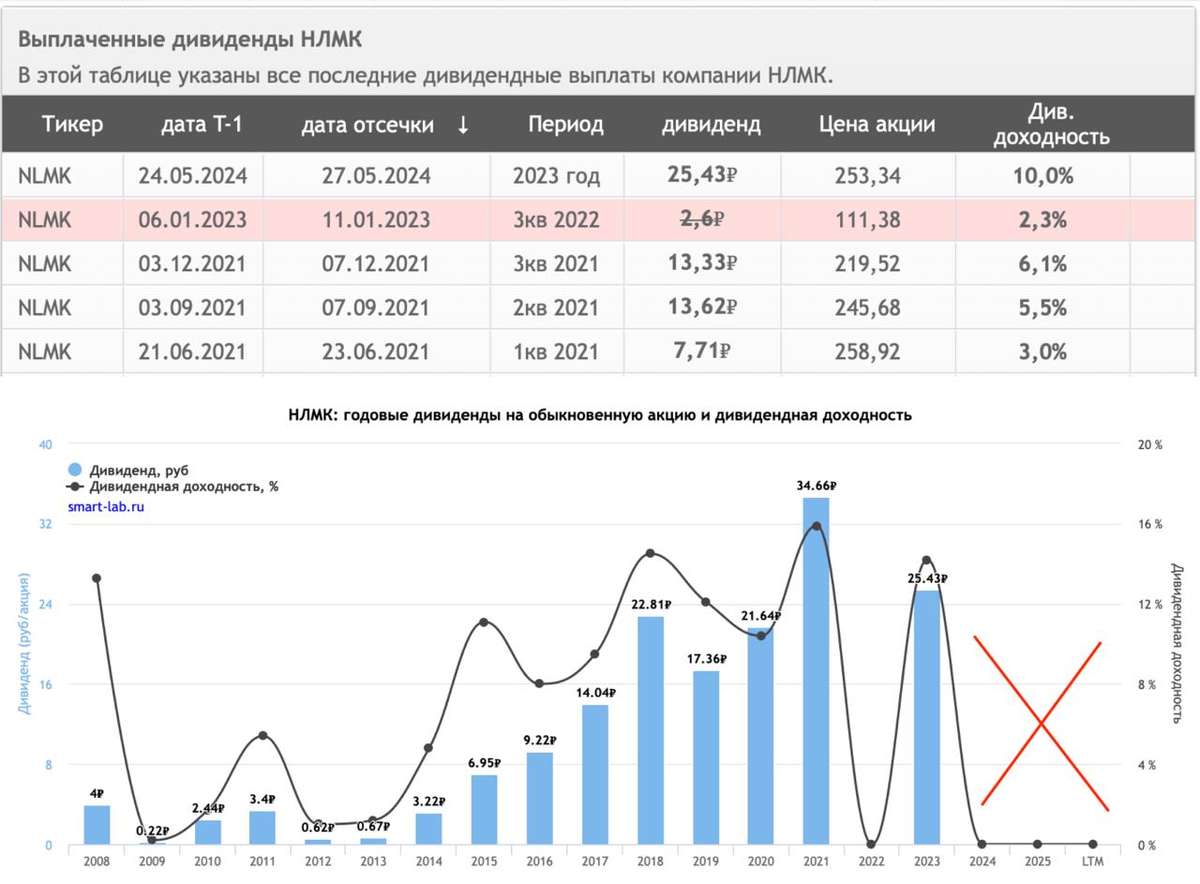

💰 Чистая прибыль НЛМК за 2024 год составила 121,8 млрд рублей, за 2025 год - 63,2 ярда. Как итог, акционеры остались без дивидендов в прошлом году, а в этом тоже могут лишиться их. Все еще высокий CAPEX в размере 100+ млрд рублей и снижение FCF до 32,3 ярда станут поводом к отмене дивидендов. Не хочу забегать вперед, но тенденция удручающая.

Можно, конечно, поискать драйверы к переоценке в мультипликаторах, но и тут мы видим скромные цифры: P/E на текущий момент достиг 9,1, а EV/EBITDA 4,1. Получается, что НЛМК $NLMK сохранил часть экспорта, но сталкивается с конкуренцией на внутреннем рынке. Да и с операционными костами не всё гладко. В этой ситуации я предпочту более прогнозируемую идею в Северстали $CHMF, нежели «закрытую» компанию НЛМК.

❗️Не является инвестиционной рекомендацией

♥️ Вот с такого разбора мы стартуем новую рабочую неделю. Несмотря на отсутствие идеи в НЛМК, для вас приготовил еще пару статей, в которых она имеется. Ваш лайк - лучшая мотивация для меня их опубликовать.