Российский рынок и нефтяной шок: как акции на Мосбирже реагируют на рост цен на нефть?

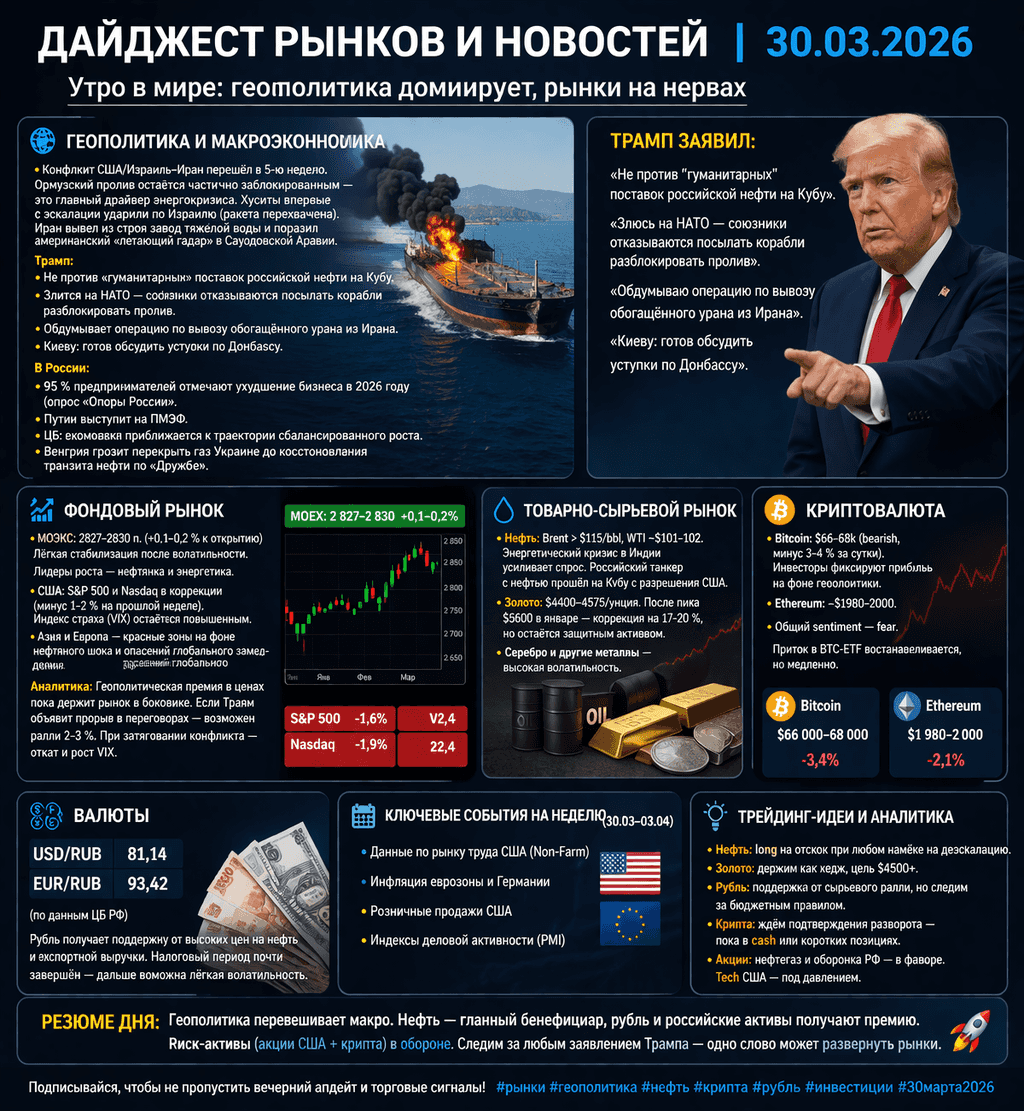

Март 2026 года стал месяцем, который инвесторы запомнят как «нефтяной шок». Всего за несколько дней цена на нефть марки Brent подскочила более чем на 20–27%, достигнув внутридневных максимумов выше 118–119 долларов за баррель — уровня, которого рынок не видел с июня 2022 года. К 10 марта котировки немного скорректировались до 94 долларов, но волатильность на рынке оставалась высокой: дневные колебания цен достигали 5–7 долларов.

Для российского рынка это стало настоящим подарком. Стоимость нефти марки Urals, которая обычно торгуется с дисконтом к Brent, также выросла благодаря спросу со стороны Индии и Китая. Это позволило российскому бюджету, который планировал среднюю цену нефти в 59 долларов за баррель в 2026 году, получить дополнительные доходы в Фонд национального благосостояния. Экономисты уже назвали это «щедрым пополнением казны» и поддержкой экспортёров.

Как рост цен на нефть влияет на российские компании?

Выручка нефтяных компаний напрямую зависит от цены на нефть за вычетом дисконта на Urals, транспортных расходов и налога на добычу полезных ископаемых (НДПИ), который растёт постепенно. Чем выше цена на Brent, тем больше чистая выручка с каждого барреля нефти.

Компании, занимающиеся экспортом сырой нефти, получают наибольшую выгоду. Вертикально интегрированные гиганты, которые также занимаются переработкой нефти, также выигрывают, но в меньшей степени. Внутренние цены на бензин и дизель в России регулируются, что ограничивает рост маржи переработки. Кроме того, укрепление рубля, которое происходит при высоких ценах на нефть, снижает рублёвую выручку компаний при конвертации долларов.

Исторический пример этого можно увидеть в 2022 году, когда при цене на Brent около 100 долларов российские нефтяные компании показали рекордные прибыли и высокие дивиденды. Сейчас ситуация повторяется, но с учётом санкций и переориентации на азиатские рынки.

Топ-акции-бенефициары на Мосбирже

Вот список основных компаний, которые уже показали значительный рост и продолжают лидировать на рынке. Цены и изменения указаны на утро 10 марта 2026 года (примерные, так как рынок остаётся волатильным).

Роснефть (ROSN): текущая цена — 476–480 рублей. За неделю акции выросли на 15–25%. P/E (коэффициент цена/прибыль) низкий, около 6–7 раз по последним отчётам. Почему растёт: компания является крупнейшим экспортёром сырой нефти, имеет огромные запасы и проекты в Арктике и на шельфе. Продажи в Индию и Китай продолжают расти. Аналитики прогнозируют целевую цену в 503–665 рублей, что предполагает апсайд в 5–40%. Дивиденды традиционно высокие.

Лукойл (LKOH): текущая цена — около 5711 рублей. За неделю акции выросли на 4–11%. За месяц рост составил 11,65%. Капитализация компании составляет 3,66 триллиона рублей, P/E — всего 6,78, что делает её одной из самых «дешёвых» в секторе. Лукойл выигрывает благодаря диверсифицированному экспорту, сильному балансу и фокусу на премиальных рынках. Компания меньше зависит от одной трубы. Аналитики прогнозируют целевую цену 6012–7550 рублей, что предполагает апсайд от 5 до 32%. Лукойл часто выплачивает щедрые специальные дивиденды.

Татнефть (TATN обыкновенные): текущая цена — 633 рубля. За неделю акции выросли на 2,5%, но ранее рост достигал 20% на пике. P/E составляет 4,90, что является крайне привлекательным показателем.

Татнефть выигрывает благодаря высокой эффективности добычи в Татарстане и сильным префам (TATNP). Компания имеет много свободных денег на дивиденды. Прогнозируемый потенциал роста составляет до 880 рублей (+36–45%). Татнефть считается идеальным дивидендным «чемпионом».

Газпром нефть (SIBN): текущая цена — 560 рублей. За день акции выросли на 4%. Технический анализ указывает на «активно покупать». P/E составляет 8,76. Компания выигрывает благодаря сильным позициям в Арктике и современным НПЗ. Газпром нефть менее чувствительна к внутреннему рынку. Аналитики прогнозируют целевые цены 660–820 рублей, что предполагает апсайд до 46%.

Сургутнефтегаз (SNGS и SNGSP): префы (SNGSP) часто показывают более значительный рост. Текущая цена префов — 22–23 рубля. Компания выигрывает благодаря огромной «кубышке» в валюте и минимальным долгам. Сургутнефтегаз является чистым экспортёром сырья. Прогнозируемая целевая цена по префам — до 26–27 рублей.

Совкомфлот (FLOT): хотя это не чисто нефтяная компания, она является косвенным бенефициаром роста цен на нефть. Рост фрахтовых ставок и длинные маршруты в Азию, вызванные санкциями и перенаправлением потоков, привели к росту акций на 6–7% в день на пике. Совкомфлот считается отличным «спутником» нефтяного ралли.

Учитывает ли текущая цена на нефть новые уровни?

Короткий ответ: Частично отыграно, но апсайд остаётся значительным.

* Ралли акций (рост на 10–25% за неделю) уже отреагировало на новость о росте цен на нефть. Это нормальная реакция рынка, который всегда стремится опережать события.

* Однако фундаментально акции всё ещё остаются недооценёнными. P/E сектора составляет 5–9 раз при цене на Brent 90–100 долларов — это исторически низкие показатели (в 2022 году при схожих ценах P/E был выше).

* Ранние прогнозы аналитиков на 2026 год были консервативными, предполагая среднюю цену на Brent в 60–65 долларов. Теперь, при устойчиво высоких ценах на нефть, прибыль компаний может вырасти на 20–40%, что приведёт к увеличению дивидендов. Целевые цены на акции пересматриваются в сторону повышения.

* Если цена на нефть удержится выше 80–90 долларов хотя бы в течение квартала, можно ожидать пересмотра дивидендных политик и новых рекордов по выплатам, особенно у компаний TATN и LKOH.

Пример расчёта: при росте цены на Brent на 15 долларов за баррель свободный денежный поток многих компаний может удвоиться. Это не спекуляция, а математический факт.

Риски и нюансы

1. Деэскалация конфликта: если конфликт на Ближнем Востоке будет разрешён, цена на нефть может резко упасть до 70–80 долларов за баррель в течение нескольких дней. Акции могут откатиться на 10–15%.

2. Укрепление рубля: уже наблюдается укрепление рубля. Экспортёрам выгодно, если курс рубля составляет 90–100 рублей за доллар, но при курсе 80 рублей выручка в рублях снижается.

3. Налоги: НДПИ и экспортные пошлины могут «съесть» часть сверхприбыли. Государство всегда забирает значительную долю доходов.

4. Санкции и логистика: проблемы с танкерами, страховка и дефицит флота могут повысить затраты компаний.

5. Глобальный спрос: если конфликт вызовет рецессию в мире, спрос на нефть может упасть.

6. Внутренний рынок: для компаний с большим объёмом переработки, таких как SIBN и частично TATN, маржа может сократиться из-за демпфера и регулирования цен на АЗС.

Крайний сценарий: если Ормузский пролив будет заблокирован, цена на Brent может превысить 130 долларов, а акции могут вырасти на 30–50%. Однако вероятность такого развития событий остаётся низкой.

Рекомендации для инвесторов

* Краткосрочные инвестиции (недели–месяцы): нефтянка остаётся в фаворитах. Рекомендуется диверсифицировать портфель между экспортёрами (ROSN, LKOH, SNGS) и компаниями с высокими дивидендами (TATN).

* Долгосрочные инвестиции: при устойчивой цене на нефть выше 80 долларов сектор выглядит очень привлекательным благодаря низким мультипликаторам и высоким дивидендам. Доходность может составить 8–12% годовых.

* Стратегия: не стоит гнаться за уже отыгранным ростом. Лучше дождаться откатов на новостях о деэскалации конфликта — это лучшие точки входа. Рекомендуется использовать стоп-лоссы для управления рисками из-за высокой волатильности.

* Альтернативы: можно добавить акции Совкомфлота (FLOT) как хедж на транспорт или НОВАТЭК, который также выигрывает от роста цен на газ.

Важно: это не индивидуальная инвестиционная рекомендация. Рынок всегда связан с рисками. Перед покупкой акций рекомендуется изучить отчёты компаний, проконсультироваться с брокером и оценить свою толерантность к волатильности. Нефтяной шок может завершиться так же быстро, как и начался.

Нефть вновь напомнила, что геополитика остаётся главным драйвером сырьевых рынков. Для российских инвесторов это шанс, но с обязательным стоп-сигналом. Следите за новостями с Ближнего Востока — они сейчас важнее, чем квартальные отчёты. Удачных инвестиций и спокойных торгов!

И переходите на мой телеграмм-канал