Дивидендные акции МТС, насколько они «дивидендные»?

Дивидендный «сезон» на нашем рынке в самом разгаре, и покупка российских акций под дивиденд сейчас крайне популярна. Впрочем, эта пред дивидендная «гонка» в отдельных бумагах наблюдается ежегодно, а то и несколько раз в году. Наблюдая эту картину на рынке, я задумался: а что мы вообще подразумеваем под термином «дивидендная акция»? И какие акции на нашем рынке действительно являются дивидендными? Рассмотрим этот вопрос на примере МТС, акций чрезвычайно популярных, в том числе среди «дивидендных» инвесторов.

В принципе, есть два критерия, чтобы акция могла называться дивидендной:

Выплаты дивидендов должны быть стабильными. В приоритете не только величина, но и стабильность дивидендных выплат. Тут все понятно: выплата разового, даже очень большого дивиденда, еще не делает акцию дивидендной. Для этого нужны регулярные, пусть и не столь высокие дивиденды.Дивиденды, регулярно выплачиваемые в течение многих лет, должны действительно серьезно влиять на итоговую доходность инвестора. Это значит, полная доходность дивидендной акции (прирост курсовой стоимости акции + выплаченные за весь период владения дивиденды) должна во многом формироваться именно за счет выплаченных дивидендов. Если вклад дивидендов в общий доход незначителен по сравнению ростом курсовой стоимости, то такую акцию сложно назвать именно дивидендной.

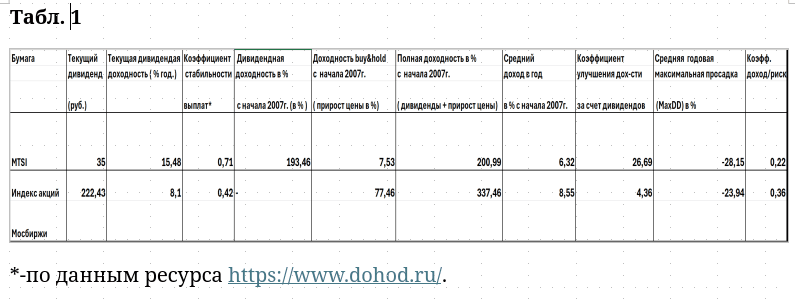

Рассмотрим, насколько соответствуют акции МТС этим критериям. Взглянем на таблицу 1 внизу поста.

В этой таблице приведены несколько показателей доходности и не только, по акциям МТС, в сравнении с широко известным индексом акций Мосбиржи. Например, приведены показатели текущей дивидендной доходности, то есть отношение текущей рыночной цены к величине предстоящего дивиденда. Вся статистика приведена с начала 2007 г.

Почему с 2007 года, ведь дивидендная история МТС известна с 2004 г.? Все дело в том, что подобную статистику есть смысл сравнивать не только с индексом, но и с другими акциями, что и будет сделано в дальнейшем. А на нашем рынке у каждой акции своя дивидендная история со своей длиной. И чтобы охватить наиболее широкую выборку по большому количеству эмитентов, приходиться брать интервал с 2007 года.

Как мы видим, текущая дивидендная доходность у МТС весьма неплоха - более 15%, и она превышает, что называется, среднюю «температуру по больнице», то есть дивидендную доходность индекса, почти в два раза. Самое время, что называется, разбирать эти акции, как горячие пирожки, что, собственно, сейчас на рынке и происходит.

Но величина дивидендов -- не самое главное, нас интересует стабильность дивидендных выплат. Кроме показателей текущего дивиденда и текущей дивидендной доходности, в таблице приведен коэффициент стабильности выплаты дивидендов. Этот коэффициент показывает, насколько регулярно компания выплачивает дивиденды и повышает их размер. Этот показатель можно рассчитывать самостоятельно, но зачем тратить на это время, когда можно воспользоваться уже готовыми расчетами. Подробное описание методики расчета этого коэффициента приведено здесь: https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf.

Само значение коэффициента стабильности дивидендных выплат для МТС я взял с этого же аналитического ресурса. Коэффициент стабильности может принимать значения от 0 до1. Значение 0 говорит о том, что компания не платит дивидендов как минимум два последних года и никаких выводов о стабильности и повышении дивидендов сделать нельзя. Другое крайнее значение, равное 1, говорит о том, что дивиденды по акциям компании повышались 7 лет подряд и, вероятно, будут повышаться и далее. Эмитенты с таким идеальным коэффициентом на нашем рынке тоже есть, например, Лукойл. У МТС же коэффициент стабильности выплат тоже весьма неплох, равен 0,71, что значительно превышает среднерыночное значение этого коэффициента у индекса, равное 0,42. И действительно, МТС исправно платит дивиденды каждый год уже более двадцати лет, и их размер с годами растет.

Но мы идем дальше. Хотя выше и было отмечено, что для дивидендной акции именно регулярно выплачиваемый дивиденд должен вносить львиную долю в итоговую доходность, но все равно, прирост курсовой стоимости важен, и любой, самый «дивидендный» инвестор будет смотреть и на него тоже. В конце концов, именно колебания цены порождают рыночный риск. А вот с ростом цены у МТС все гораздо хуже. Долгосрочная доходность buy&hold от прироста цены с начала 2007 г. составила всего 7,53%. И это более чем за восемнадцать лет… Для сравнения, индекс акций за это время вырос на 77%.

В общем, если не брать в расчет выплачиваемые регулярно дивиденды, акции МТС абсолютно не интересны долгосрочному инвестору, ведь их цена почти не выросла. А если еще вспомнить про рыночный риск и волатильность цены, то все станет совсем грустно. К рискам еще вернемся позднее, а пока от грустного вернемся к дивидендам.

Для того, чтобы понять, насколько важны дивиденды для МТС, рассчитаем историческую дивидендную доходность как сумму выплаченных за 18 лет дивидендов, соотнесенную к рыночной цене на начало периода, т. е. на 9.01.2007. Она составила 193,5% за весь период. Таким образом, получаем полную доходность (выплаченные дивиденды+прирост цены) 201%. Вроде бы более-менее неплохая цифра, но полная доходность того же индекса гораздо выше – целых 337,5%. Получается, самая что ни на есть дивидендная бумага МТС на деле по «дивидендности» гораздо хуже индекса. Настроение инвестора еще более упадет, если пересчитать эти 201% за восемнадцать лет в ежегодную среднюю доходность от владения этими замечательными акциями.

Получается, что, купив МТС в начале 2007 г. и держа ее в своем портфеле более восемнадцати лет, инвестор суммарно получал бы примерно 6.32% в год в виде прироста курсовой стоимости и полученных дивидендов, если считать по формуле сложных процентов. Для сравнения, полная доходность индекса 337,5% за те же 18 лет превращается в итоге в 8.55% ежегодного дохода, если считать по формуле сложного процента. Тоже не бог весь что, но это все-таки индекс, а не конкретная акция. А конкретная рассмотренная нами акция МТС, как выясняется, все долгие восемнадцать лет давала с учетом всех дивидендов и роста цены доходность на уровне депозитов и однозначно не окупила инфляцию за этот период.

Теперь вернемся к рискам. Как оценить рыночный риск акции, то есть риск падения ее рыночной цены? И как соотнести этот риск с доходностью акции? Тут к услугам инвестора целый арсенал методов и показателей: коэффициенты Шарпа и Сортино, стандартное отклонение доходности и т. д. Но все это сложно. Есть простой более понятный большинству показатель: максимальная просадка актива (Maximum Draw Down, MAX DD). Этот показатель может рассчитываться для любого временного интервала, но на больших периодах времени, измеряемых годами, обычно считают максимальные просадки внутри каждого года, а потом рассчитывают средний показатель на всем периоде.

Приняв MAX DD за меру рыночного риска, возвратимся к табл. 1 Показатели МAXDD рассчитаны как для МТС, так и для индекса как средние за весь 18-летний период. И оказалось, что у МТС этот показатель --28%, а у индекса --24%. То есть акции МТС падали в среднем на 28% внутри каждого года на всем рассматриваемом периоде, а индекс – на 24%. Получаем, что бумаги МТС оказались в плане рыночного риска даже хуже индекса. И это при том, что по полной доходности наш дивидендный «хит» тоже, как мы уже знаем, уступает индексу.

Далее, поделив показатель полной ежегодной доходности на величину MAХDD, получим сводный показатель «доходность/риск». Он представлен в крайнем правом столбце. Так вот, этот показатель у МТС значительно ниже, чем у индекса акций: 0,22 против 0,36. На практике это означает, что инвестор, вложившись в МТС 18 лет назад, получал бы в среднем 6,3% ежегодного дохода, с риском, что его активы могут «просесть» аж на 28%... Соотношение дохода и риска, на мой взгляд, неадекватное.

Впрочем, это характерно для всего нашего рынка. Ведь у индекса этот показатель, на мой взгляд, тоже неудовлетворительный. Конечно, меру дохода и риска каждый определяет для себя сам, но для меня приемлемо, чтобы коэффициент «доход/риск» был хотя бы не менее 1, чтобы на одну единицу риска приходилась одна единица дохода. Но, повторюсь, для нашего рынка это пока нереально. Слишком велика волатильность, и слишком невелика доходность, даже с учетом дивидендов.

И вопрос тут не к компаниям, что они, мол, мало платят дивидендов. Вопрос в том, что наш рынок акций годами не растет, периодически натыкаясь на всевозможные кризисы, войны и катаклизмы. А рост курсовой стоимости необходим, даже для классических дивидендных акций. И это прежде всего камень в огород приверженцам теории, что лучшая стратегия на рынке акций – это пассивное инвестирование, знаменитый «buy&hold». Может и так, только не на нашем рынке акций, как мне кажется.

Но для чего весь этот разбор полетов, спросит читатель? Какие могут быть выводы из всего написанного?

Является ли МТС классической дивидендной акцией? Безусловно, является. Компания исправно долгие годы платит дивиденды, постоянно их повышает. Подавляющая часть дохода от владения этими акциями складывается именно из дивидендов.Стоит ли покупать МТС в долгосрочную? Тут каждый решает сам. Я бы не стал «сидеть» в этих акциях, даже ориентируясь на дивиденды. Соотношение «доход/риск», совсем неинтересное, даже хуже индекса в среднем. Но уровень дохода, как и уровень риска – вещи сугубо индивидуальные, каждый определяет их для себя сам. Для кого-то и в какие-то периоды и 6,3% ежегодно могли бы быть приемлемыми, и даже с учетом таких просадок.Этот материал, возможно окажется полезным, когда вам в период «дивидендного» сезона, ваш менеджер брокерской компании в очередной раз начнет наперебой предлагать многочисленные «дивидендные идеи» российского рынка. В конце концов, провести подобный простейший анализ несложно, и станет понятно, чего эти идеи на самом деле стоят.

Всем добра и удачных инвестиций!

Дзарасов Алан, финансовый консультант (1-й ИФИТ)