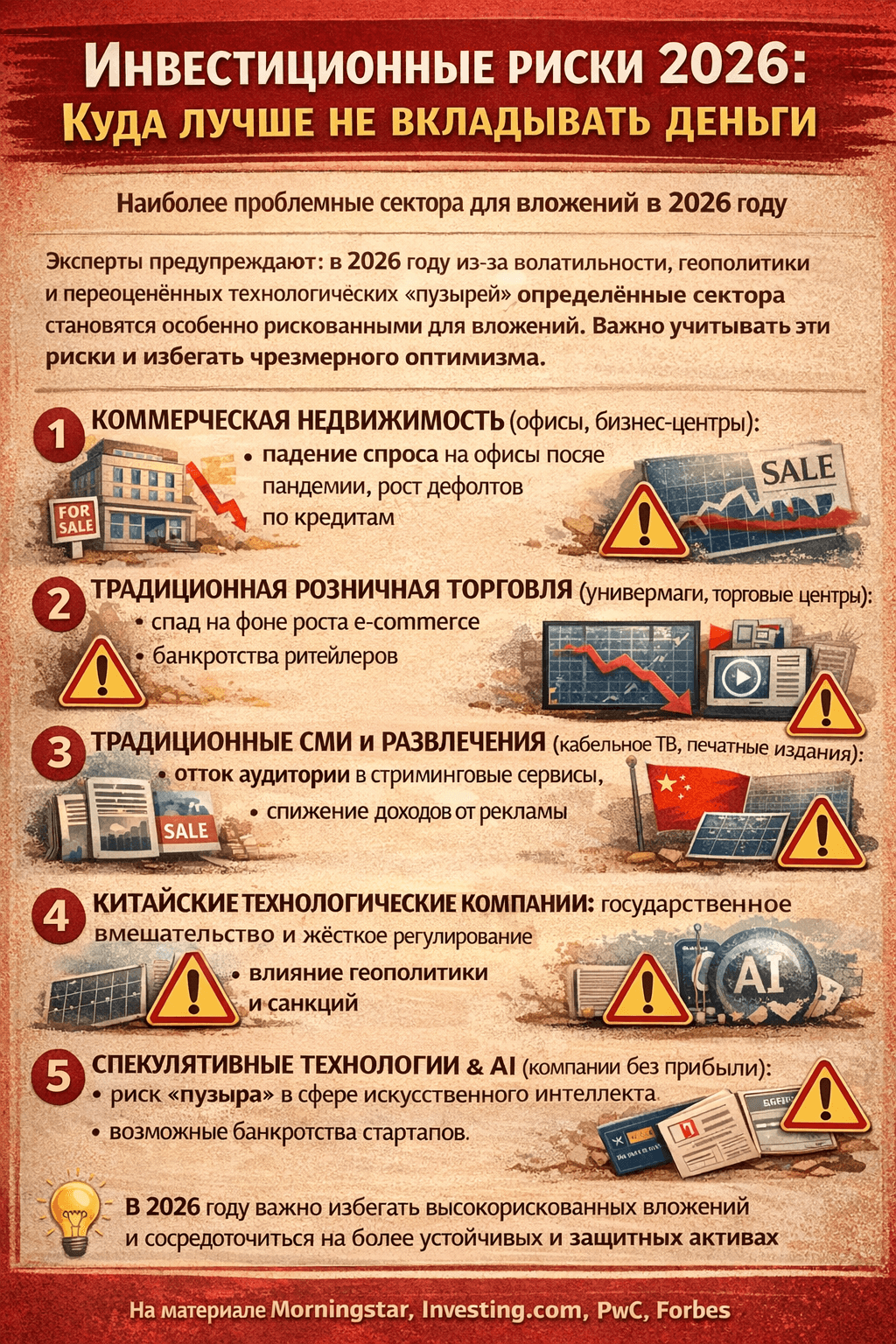

Что будет с рынком Нефти

На 21 января 2026 года, ситуация на рынке нефти следующая:

Brent Crude Oil (BZ=F): Цена на нефть марки Brent составляет 65.08 долларов США, что на 0.16 долларов США (или +0.25%) выше по сравнению с предыдущим днем. Объем торгов достиг 23.49 тысяч контрактов. В течение дня цена колебалась от 64.01 до 65.16 долларов США, а минимальное значение составило 63.63 доллара США. Предыдущее закрытие торгов было зафиксировано на уровне 64.92 доллара США.

WTI Crude Oil (CL=F): Нефть марки WTI торгуется по цене 60.45 долларов США, что на 0.09 долларов США (или +0.15%) выше, чем в предыдущий день. Объем торгов составил 197.43 тысяч контрактов. В течение дня нефть марки WTI демонстрировала колебания в диапазоне от 59.57 до 60.89 долларов США, при этом минимальное значение составило 59.22 доллара США. Предыдущее закрытие торгов происходило на уровне 60.36 долларов США.

На месячном интервале цены на нефть обеих марок показали рост на 4.48% для Brent и 4.19% для WTI. За год цены снизились на 19% для Brent и на 19.89% для WTI.

Спред между ценами на нефть марок Brent и WTI составляет около 4.63 долларов США, при этом Brent торгуется дороже из-за логистических факторов и более высокого качества нефти.

2. Новости и ключевые события

В январе 2026 года нефтяной рынок демонстрирует высокую волатильность, что обусловлено геополитическими факторами и экономическими данными. Среди ключевых событий можно выделить следующие:

Цены на нефть выросли на 0.2% из-за вынужденного простоя на месторождении Тенгиз в Казахстане, который продлится от 7 до 10 дней. Однако риски, связанные с этим событием, постепенно снижаются. Также давление на рынок оказывают тарифы США в отношении Гренландии и запасы нефти в Соединенных Штатах.

Международное энергетическое агентство (IEA) повысило прогноз роста спроса на нефть на 2026 год до 930 тысяч баррелей в сутки, что на 70 тысяч баррелей больше по сравнению с предыдущим прогнозом. Это увеличение связано с низкими ценами на нефть и восстановлением экономики после введения тарифов в 2025 году.

Рынок ожидает, что в первом квартале 2026 года будет наблюдаться избыток нефти в размере 3.7 миллионов баррелей в сутки. Несмотря на это, цены на нефть выросли на 6% с начала года. Организация стран-экспортеров нефти (OPEC+) сохраняет текущие квоты, однако производство нефти снизилось на 350 тысяч баррелей в сутки в декабре.

Энергетическое информационное агентство (EIA) прогнозирует, что цена на нефть марки Brent в 2026 году составит 56 долларов США, что на 19% ниже по сравнению с 2025 годом. В 2027 году ожидается дальнейшее снижение до 54 долларов США из-за роста запасов нефти. Производство нефти в США снизится на 1-2%.

Геополитическая ситуация также оказывает влияние на рынок. США оказывают давление на Гренландию, а также существуют риски, связанные с Ираном. Однако президент США Дональд Трамп, выступая на форуме в Давосе, заявил, что переговоры с Ираном будут вестись без применения силы.

Китайские данные о росте экономики ограничивают потери на рынке. В США также наблюдается рост цен на белое масло на 0.5% в связи с увеличением стоимости сырья.

Трейдеры отмечают бычий прорыв, например, преодоление уровня 56 долларов США на дневном графике, однако предупреждают о возможном сопротивлении на уровнях 64-70 долларов США. В настоящее время на рынке наблюдается нетто-шорт на 15-летнем минимуме, что, согласно историческим данным, может предвещать ралли.

3. Общая аналитика и прогнозы

Сейчас рынок нефти находится в состоянии избытка, поскольку поставки растут быстрее спроса, а геополитические факторы добавляют премию риска.

Спрос на нефть прогнозируется следующим образом: IEA ожидает рост на 930 тысяч баррелей в сутки в 2026 году, при этом основной рост будет обеспечен странами, не входящими в OECD. EIA прогнозирует рост на 1.1 миллиона баррелей в сутки, но отмечает замедление роста в 2027 году. По прогнозам OPEC, спрос увеличится на 1.4 миллиона баррелей в сутки. Нормализация после введения тарифов в 2025 году способствует росту спроса, однако слабый спрос на бензин ограничивает этот рост.

Предложение нефти также растет: глобальное предложение увеличится на 2.5 миллиона баррелей в сутки и достигнет 108.7 миллионов баррелей в сутки. При этом рост предложения со стороны стран, не входящих в OPEC+, составит 1.3 миллиона баррелей в сутки. Избыток нефти составит 2-2.8 миллиона баррелей в сутки, а запасы нефти увеличатся на 0.3-0.5 миллиарда баррелей. Производство нефти в США снизится на 1%, достигнув уровня 13.6 миллионов баррелей в сутки и опустившись ниже этого показателя. Венесуэла, несмотря на санкции, увеличивает добычу нефти на 100-180 тысяч баррелей в сутки.

Прогнозы цен на нефть различаются:

EIA прогнозирует цену на нефть марки Brent в 2026 году на уровне 56 долларов США и в 2027 году — 54 доллара США. Цена на нефть марки WTI составит 52 доллара США в 2026 году.

Goldman Sachs ожидает цену на нефть марки Brent на уровне 56 долларов США, но допускает риск снижения до 51 доллара США из-за избытка нефти в размере 2.3 миллиона баррелей в сутки. Прогнозируется, что дно рынка будет достигнуто в середине 2026 года, после чего цены начнут расти.

J.P. Morgan прогнозирует цену на нефть марки Brent на уровне 58 долларов США.

Согласно опросу Reuters, средняя ожидаемая цена на нефть марки Brent составляет 61.27 доллара США, а на нефть марки WTI — 58.15 доллара США.

В долгосрочной перспективе некоторые аналитики предсказывают рост цен на нефть до 250-369 долларов США в условиях bull-цикла, учитывая инфляционные процессы.

Риски для рынка нефти включают в себя тарифы США-ЕС, санкции против Венесуэлы и Ирана, рост искусственного интеллекта (что может увеличить энергопотребление), а также волну роста поставок сжиженного природного газа (LNG), которая оказывает давление на газовый рынок и косвенно влияет на нефтяной.

4. Рекомендации аналитиков

Мнения аналитиков относительно перспектив рынка нефти разделились: одни считают, что рынок имеет краткосрочный бычий потенциал, другие — что в долгосрочной перспективе ожидается снижение цен.

Goldman Sachs рекомендует продавать нефть в 2026 году, ожидая падения цен до 56 долларов США. Однако в середине 2026 года прогнозируется дно рынка, после чего цены начнут расти и к 2028 году достигнут уровня 80 долларов США.

Wolfe Research советует покупать акции компаний BP и ExxonMobil, так как они имеют потенциал роста (outperform) благодаря росту свободного денежного потока (FCF).

Motley Fool прогнозирует, что цены на нефть упадут ниже 50 долларов США, после чего ожидается отскок. Инвесторам рекомендуется покупать акции на дне рынка.

U.S. News рекомендует обратить внимание на акции компаний XOM, BP и CVX, которые предлагают дивиденды в размере 3.5-5.8%.

Seeking Alpha советует покупать акции UCO, которые дают двукратное увеличение на цену нефти марки WTI. В 2026 году ожидается, что нефть будет дешевой по сравнению с инфляционными процессами.

X-трейдеры отмечают бычий прорыв выше уровня 61.50 долларов США, но предупреждают о возможном потолке на уровне 70 долларов США.

Общий консенсус среди аналитиков заключается в том, что на горизонте одного года рекомендуется занимать выжидательную позицию или продавать, но покупать акции на возможных падениях, связанных с геополитическими событиями.

5. Технический анализ

Технический анализ основан на данных hourly и daily (Investing.com). В целом, рынок нефти оценивается как Strong Buy для обеих марок.

Японские свечи и паттерны:

Brent: На графике H4 наблюдается бычий паттерн engulfing (поглощение), который поддерживает уровень 64 долларов США. Четких паттернов, таких как doji или hammer, нет, однако наблюдается восходящий импульс после периода консолидации.

WTI: Аналогично, на графиках H1-H4 наблюдаются бычьи свечи, а также прорыв паттерна falling wedge (бычий). Ложный пробой ниже уровня поддержки (как в 2019-2020 годах) является бычьим сигналом.

Индикаторы (Moving Averages):

Brent: Все скользящие средние указывают на покупку (Strong Buy). EMA(12) выше EMA(26), что подтверждает восходящий тренд.

WTI: Все скользящие средние также указывают на покупку (Strong Buy). Наблюдается кроссовер MA50/100 в восходящем направлении.

Осцилляторы:

Brent: RSI(14) на уровне 61 (buy), MACD(12,26) +0.2 (buy), STOCH(9,6) 69 (buy), Williams %R -24 (buy), Ultimate Oscillator 59 (buy). Однако на уровне STOCHRSI(90) наблюдается перекупленность.

WTI: RSI(14) 60 (buy), MACD +0.21 (buy), STOCH 67 (buy), Williams %R -26 (buy). Также наблюдается перекупленность на уровне STOCHRSI(90).

Pivot Points:

Brent: Центральный уровень (Pivot) составляет 64.87 доллара США. Уровни поддержки (S1) и сопротивления (R1) находятся на отметках 64.73 и 65.05 долларов США соответственно.

WTI: Центральный уровень (Pivot) — 60.33 доллара США. Уровни поддержки (S1) и сопротивления (R1) — 60.16 и 60.51 долларов США соответственно.

Техническая картина показывает краткосрочный восходящий тренд, обусловленный прорывом уровня 56-58 долларов США. Однако рынок находится в нисходящем канале с 2023 года, где верхняя граница составляет 66-70 долларов США, а нижняя — 49-55 долларов США.

6. Рекомендация по торговле

Основываясь на проведенном анализе, можно сделать следующие выводы:

Короткий срок: Бычий импульс (геополитика, технический анализ). Рекомендуется покупать, с целью достичь уровня 65-66 долларов США (Brent), установив стоп-лосс ниже 64 долларов США.

Неделя: Ожидаемый отскок на фоне геополитических событий. Рекомендуется покупать, с целью достичь уровня 70 долларов США, при этом необходимо следить за уровнем сопротивления 65-66 долларов США.

Месяц: Ожидается снижение цен из-за избытка предложения. Рекомендуется продавать, с целью достичь уровня 56-58 долларов США, учитывая риски, связанные с превышением предложения над спросом.