В отсутствии негатива рынок способен отыграть часть потерь. К чему готовиться инвестору

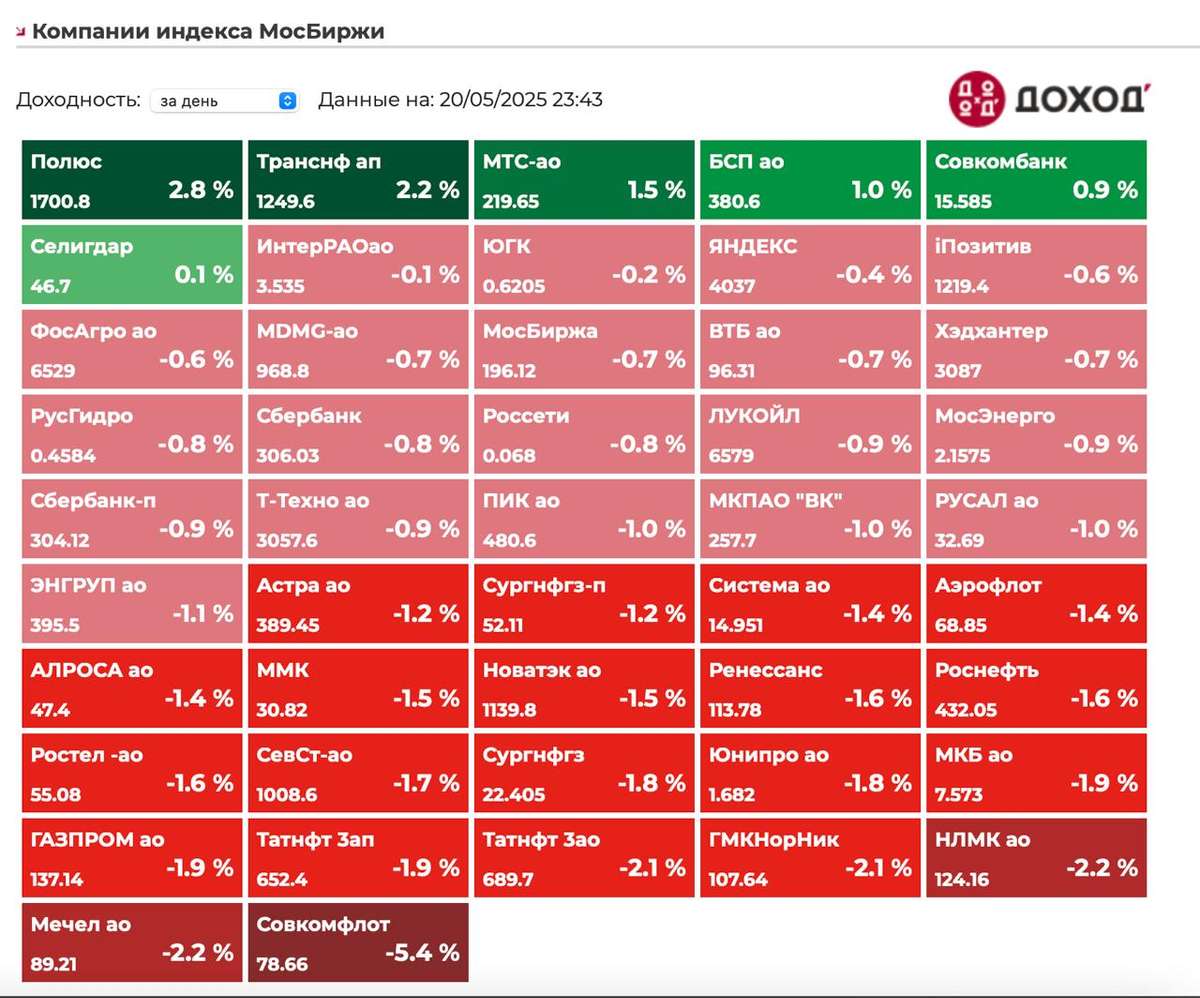

Российский рынок продолжает снижаться на внешнем негативе, с начала месяца индекс потерял более 5,5%. На закрытии основных торгов индекс МосБиржи просел на 2,15% до 2696,45 пункта, индекс РТС потерял 2,15%, снизившись до 1086,62 пункта.

Вечерние торги прошли в стремлении отыграть часть потерь. На отсутствии новой волны негатива, есть надежда полагать на дальнейшее робкое восстановление котировок.

Основное давление на рынке связано с опасениями о возможных новых санкциях США. Дональд Трамп открыто заявил о своей заинтересованности в ужесточении антироссийских мер, так как остался крайне разочарован результатами переговоров с российским президентом.

Помимо Америки в санкционную гонку против России пытается войти ЕС. В начале июня Еврокомиссия подготовила проект 18-го пакета, который, включает снижения нефтяного потолка, ограничения против газопроводов «Северный поток», банков, обходящих санкции, и оборонного сектора России. Однако Венгрия и Словакия заблокировали эти предложения, выступая против ужесточения мер. Окончательная точка в этой истории не поставлена.

В начале июля инфляция в России резко ускорилась: за неделю с 1 по 7 июля цены выросли на 0,79% после скромного роста на 0,07% неделей ранее. С начала месяца инфляция составила 0,79%**, а с января по июль – 4,58%. Годовая инфляция также немного увеличилась – с 9,39% до 9,45%.

Ожидается, что рост цен усилится из-за июльской индексации тарифов ЖКХ. Однако большинство экспертов считают, что это запланированное повышение уже учтено рынком и вряд ли серьезно повлияет на монетарную политику ЦБ.

Технически при затухании волатильности и без новой порции негатива (часть которого заложена в текущих ценах), рынок ближе к ставке начнут спекулятивно покупать. Закрепление над 2700п будет хорошим сигналом в остановке снижения. Однако сигнала для полноценно разворота в рынке нет, поэтому торговать стоит осторожно.

Из корпоративных новостей:

Сбер банк отчет по РСБУ: Чистая прибыль за I полугодие составила ₽826,6 млрд (+7,5 г/г) Чистая прибыль за июнь ₽143,7 млрд (2,4% г/г)

Камаз получил контракт на поставку Москве 700 электробусов на 52,9 млрд руб

Whoosh результаты за 1п 2025 года: Количество поездок кикшеринга уменьшилось на 10% г/г до 56,5 млн, Флот сервиса 240,1 тыс СИМ (+19% г/г)

Норникель и БелАЗ займутся созданием самосвалов на аккумуляторных батареях

Промомед объем продаж российских аналогов препаратов для похудения Оземпика и Мунджаро в 1кв 2025 года увеличился в 6 раз г/г

ВК мессенджер Max стал самым скачиваемым среди остальных социальных сетей в магазине приложений App Store в российском сегменте.

Fix Price торги акциями начнутся на Мосбирже 20 августа

Аэрофлот возобновляет регулярные рейсы из Москвы в Геленджик с 18 июля

РусГидро ждет решение правительства по дивидендам за 2024 г., решение об отказе от выплат до 2028 г. также пока не принято

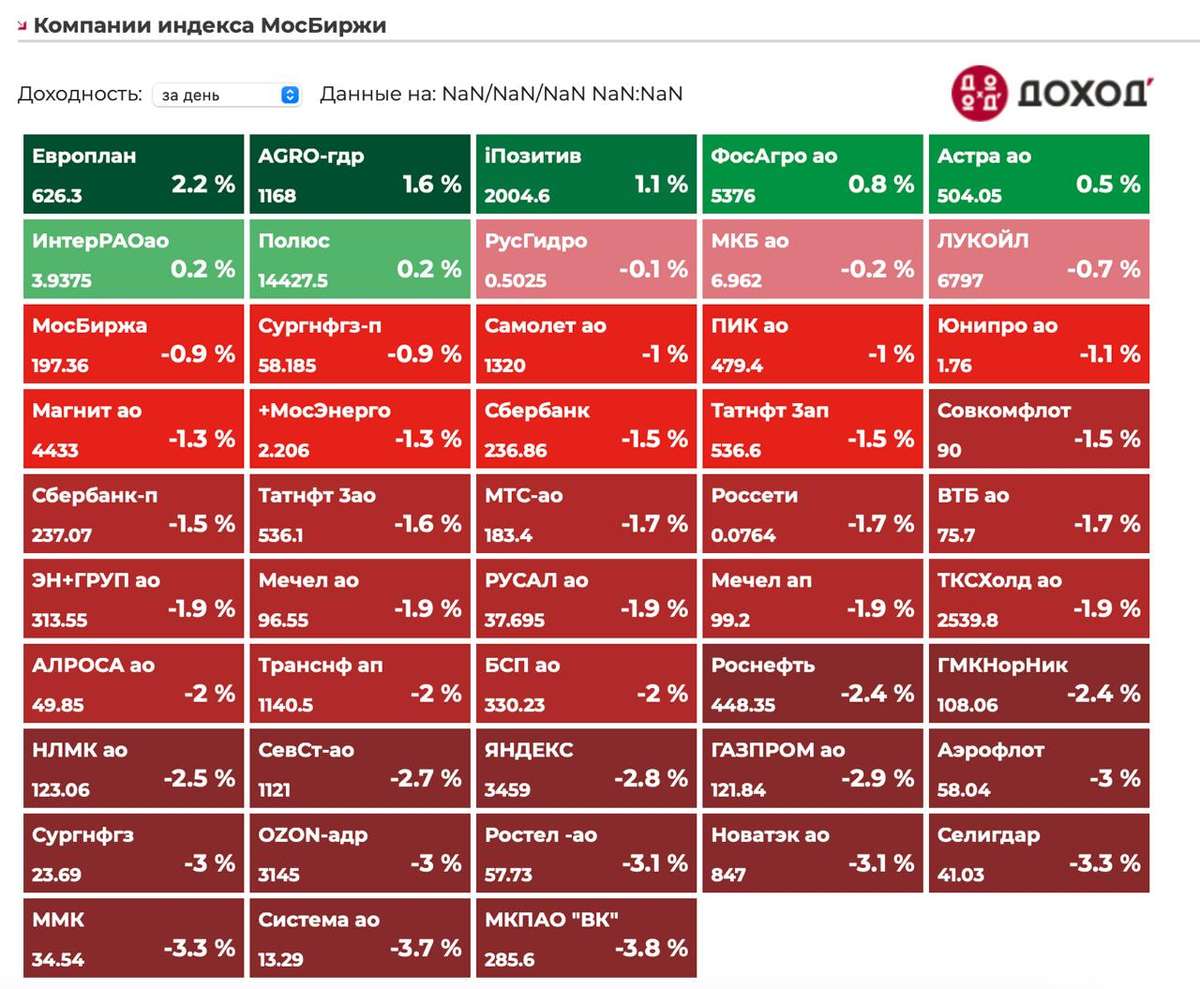

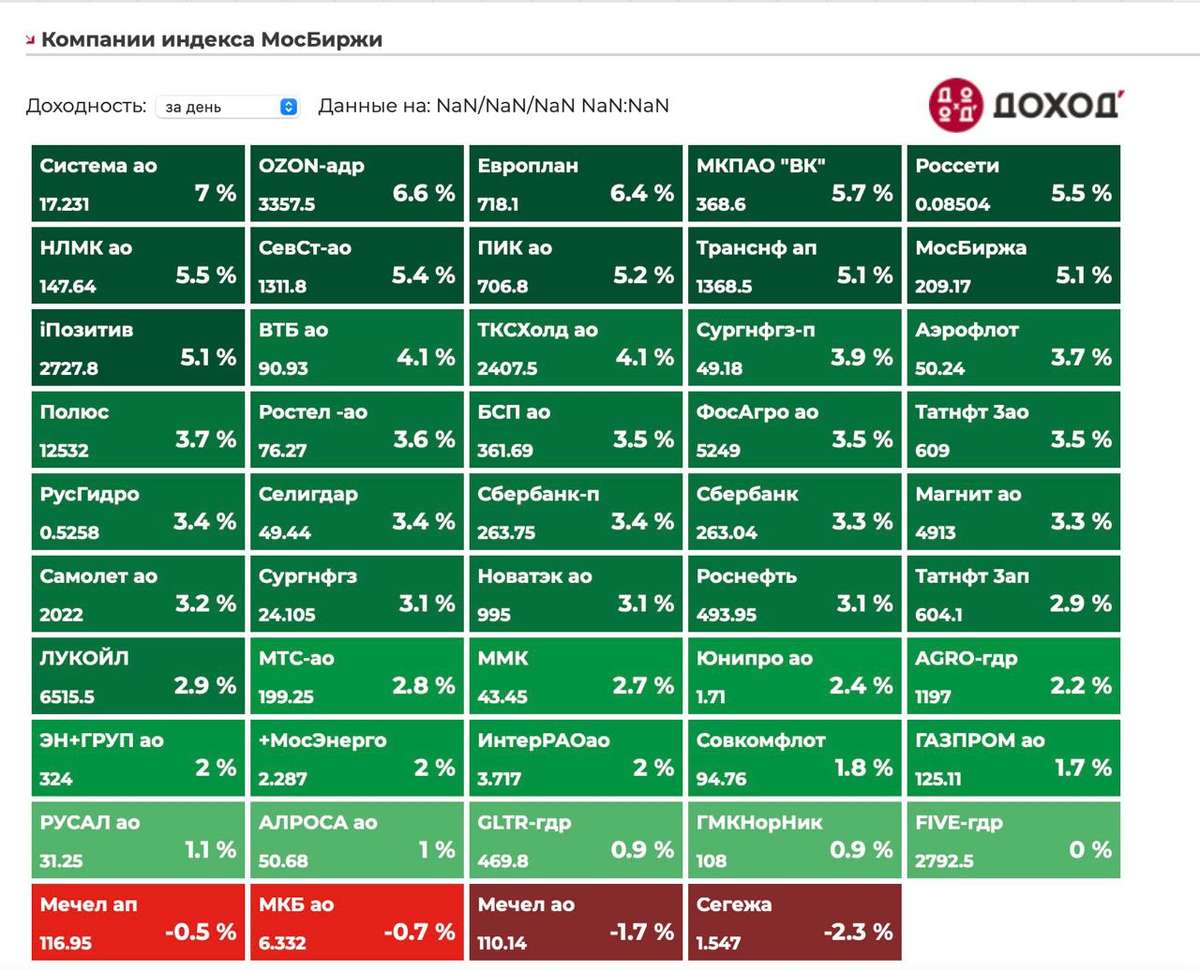

• Лидеры: ВК $VKCO (+3,96%), Novabev $BELU (+2,9%), Яндекс $YDEX (+1,98%), ММК $MAGN (+1,37%).

• Аутсайдеры: ИКС 5 $X5 (-17,4%), Ренессанс $RENI (-4,1%), РусАгро $RAGR (-3,84%), Сегежа $SGZH (-3,53%).

10.07.2025 - четверг

• $ASTR - закрытие реестра по дивидендам 3,1475426377 руб (дивгэп)

• $KZOS - закрытие реестра по дивидендам 4,15 руб/ао и 0,25 руб/ап (дивгэп)

• $MOEX - закрытие реестра по дивидендам 26,11 руб (дивгэп)

• $CNTLP - последний день с дивидендом 0,224 руб/ап

• $MBNK - последний день с дивидендом 89,31 руб

• $VTBR - последний день с дивидендом 25,580000 руб/ао

Наш телеграм канал

Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

#акции #новости #мегановости #аналитика #дивиденды #обзор_рынка #инвестиции #инвестор #рынок #биржа #индекс_мосбиржи #трейдинг #новичкам

'Не является инвестиционной рекомендацией