РФ рынок: от ненависти до любви один шаг

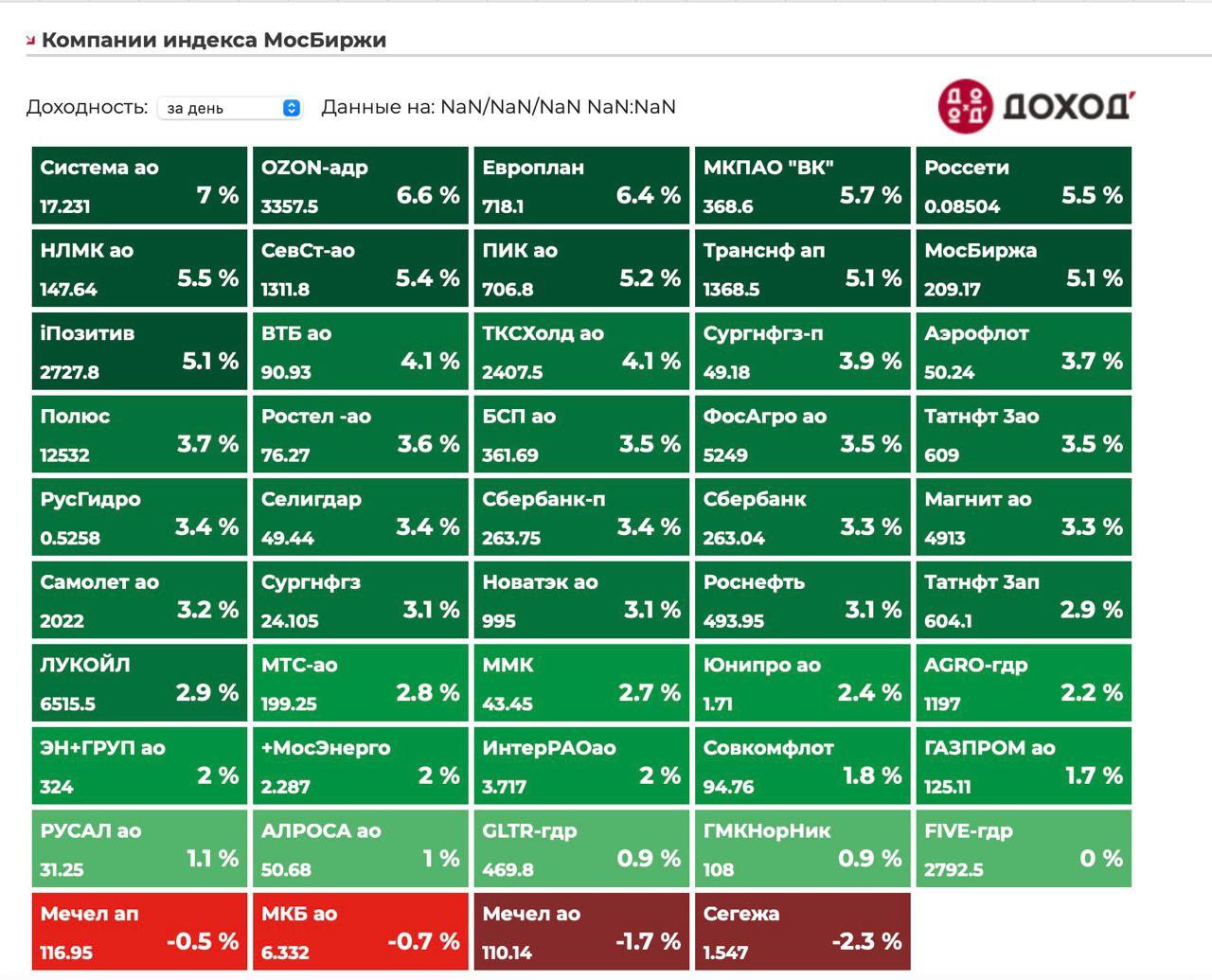

В понедельник индекс мосбиржи вырос на 3% до 2702 пунктов, вечером еще на 0,7%.

Сейчас индекс легок на подъем, не нужны большие деньги для разгона индекса - произошло очищение с капитуляцией в прошлый понедельник.

Юань вчера вырос на 0,2%, нефть подросла на 1%.

Компании:

1)Сбер: отчет

Сегодня компания отчитается по РСБУ за 8м 2024.

Оперативно смотрим на то как меняется ситуация в экономике. По идее темпы роста прибыли могут начать снижаться из-за роста резервов, ведь количество компаний с просрочкой растет в августе на 44% г/г, но пока находится условно на плата м/м. Кредитные условия жестойчащие - такого не было последние лет 20 точно, но банки эффективно переваривают ее. Ну и первым делом проблемы начнутся скорее всего не у Сбера, а условного ВТБ.

Во 2П могут быть разовые эффекты которые поддержат прибыль банка.

Продолжаю считать банк неплохим долгосрочным вложением, как раз недавно писал, не стоит сравнивать ДД со вкладом.

https://www.tinkoff.ru/invest/social/profile/Karsotel/b61d5194-31c2-468c-9a31-5b1eaaf5c4a2?utm_source=share

Капитала с 2021 года вырос на 25%, а акция на 25% ниже максимумов 2021 года, причем денежная масса выросла за это время более чем на 50%!

2)Русагро:переезд будет!

Вчера акционеры отказались от переезда в РФ. И нет, они не идут против Минсельхоза и правительства РФ. Это чисто юридический момент, все-таки компания экспортер, нужно по максимуму снизить санкционные и юридические риски. Это мы не сами переезжаем, а нас заставляют, сложнее будет на Русагро в зарубежных судах подать будет.

А так сам процесс занимает длительное время, это может быть полгода, плюс навес, кто-то все равно покупал бумаги дешево в Евроклире, хотя и большая часть сделок проходила примерно по текущим уровням. Пока выносят шортистов, но скорее бумага до остановки торгов будет падать (а остановка будет в ближайшее время). Хотя оценка в 4 EV/EBITDA за компанию это недорого, ребята умеет делать M&A и органически наращивать бизнес. На панике я бы покупал.

3)Угольные компании: Уолтер, у нас проблемы.

Минэнерго вчера сказало о возможном падении прибылей угольных компаний в 15-17 раз в 2024 году.

Ситуация жесткая: рецессия в Китае, высокий уровень долга в секторе, проблемы с логистикой.

Видим плохие отчеты публичных компаний, видим падение объемов перевозки угля.

Компаниям могут сократить налоги, крупные банкротства государству точно не нужны, может какие-нибудь субсидии будут вводить. Но пока это не делает акции сектора интересными к покупке, Мечел даже на отскоке рынка почти не растет.

Резюме:

Видим моментальную смену сентимента, от мама роди меня обратно и заберите мои акции, до жадности всего за неделю. Причем, это выливается в несправедливый рост по мнению многих (как же, у нас высокая ставка, да и нефть падает, ну и геополитика тоже не благоволит), поэтому открывают шорты, которые выносят и они вызывают эффект снежного кома и дают новое топливо для роста - шортсквизы.

Ну и пока общие условия рынка смягчились, как будто до пятницы и ожидаемой ставки в 18% можем расти, а вот на факте заседания, уже пойдет фиксация, пока же движемся в сторону 2750-2800 пунктов.

Рынок очень часто бывает иррациональным, поэтому нужно ориентироваться на стоимость (а не цену) и не совершать сделок на основе эмоций. Рынок физиков он такой, волатильный.

$SBER $MTLR $RASP $AGRO

- 👍