РФ рынок: что нас ждет сегодня

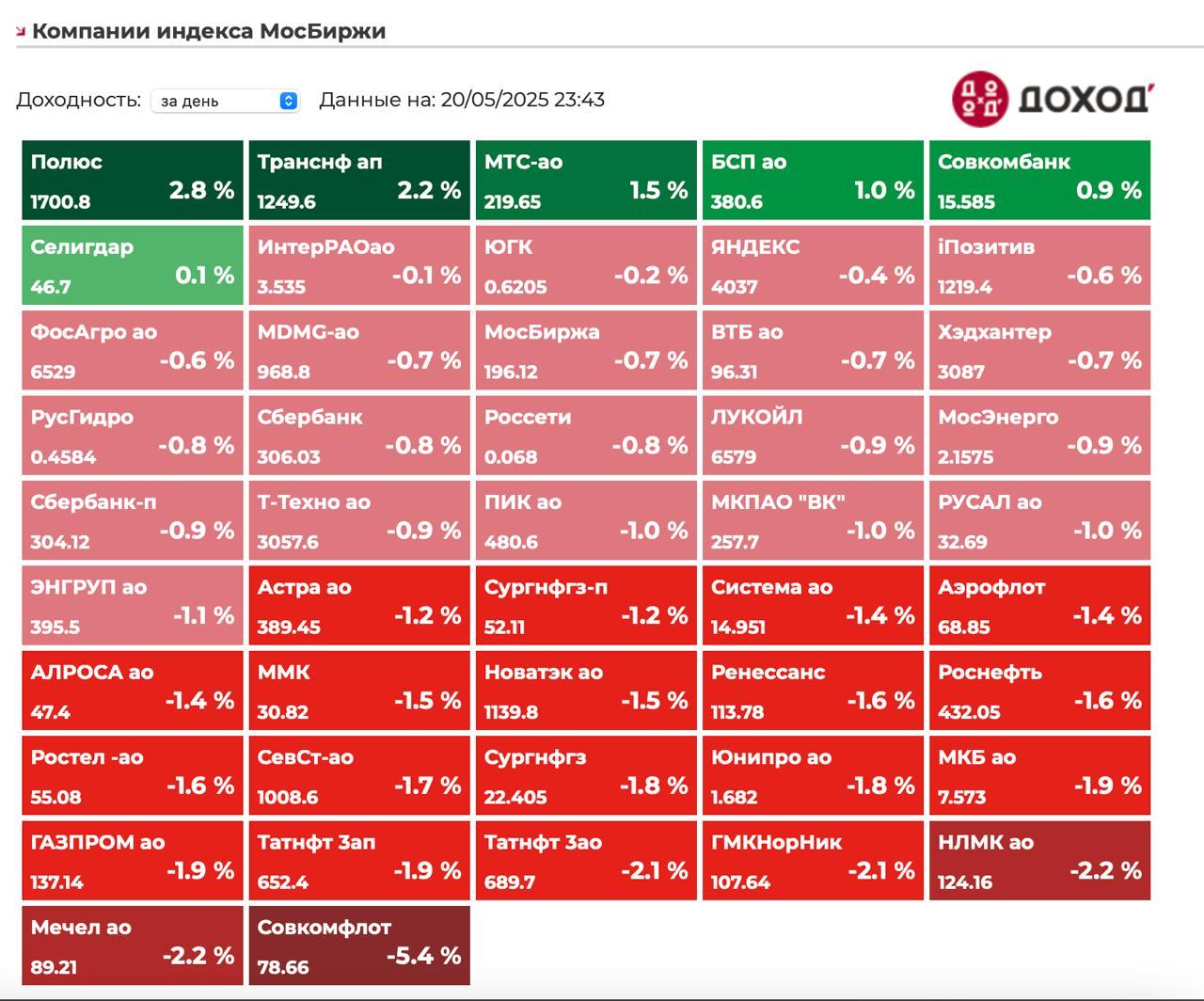

Во вторник индекс мосбиржи упал на 1% до 2832 пунктов.

Юань вырос на 0,84% до 11,1725.

Нефть в боковике на $65.

Ночью вышли новости про эскалацию Иран-Израиль и нефть поднялась на 1,5%.

Инфляционные ожидания: народ не тот?

В мае они вновь преподнесли негативный сюрприз.

Выросли с 13,1% до 13,4%.

Прежде всего за чет роста ожидаемой инфляции с 13,9% до 15% у людей без сбережений.

У людей со сбережениями она сократилась с 12,4% до 11,6%.

Наблюдаемая инфляции снизилась с 15.9% до 15.5%.

Возможно, негативным драйвером стал рост тарифов - особо болезненных для людей без сбережений, также заморозки, также расширение бюджетного дефицита. Все это психологически давит на людей.

Это сигнал для ЦБ быть жестче, но что интересно ожидаемая инфляция производителей чуть ниже 5% SAAR vs 11% SAAR в начале года - с лагом мы увидим и замедление инфляции. Это немного подслащает пилюлю.

Компании

1)Совкомфлот: без дивидендов

Компания не заплатит дивиденд за 2024 год.

Ничего удивительного, компания одна из самых сильно пострадавших от санкций - даже Газпром не так сильно получил. 2/3 танкеров под санкциями - Байден финальным аккордом зимой сильно насолил, расширив список санкционных танкеров.

SDN санкции дают сразу -50-60% к выручке в моменте, это очень больно.

На конец 2021 долг компании был равен 177 миллиардам рублей, то на конец 2024 он фактически равен нулю. Получилось накопить жирок за эти 3 года.

Поэтому, запас прочности, чтобы пройти сложные времена у компании есть.

Другое дело, что никакой инвестиционной идеи тут нет, прибыль в этом году может обнулиться.

2)Газпром: прибыль есть, а дивов нет?

Сегодня у компании будет совет директоров, где будет определятся выплата дивидендов.

Дивидендная база 30 рублей - это почти 20% ДД. Все формальности, вроде тоже исполняются, чистый долг/EBITDA меньше чем должен быть.

Но для выплаты дивидендов есть ряд серьезных ограничений.

1.У компании чистый долг 5,7 триллионов рублей - больше трети капитала банковской системы России. Это уже риск для всей банковской системы.

2.Минфин - не рассчитывают на выплату дивидендов. Силуанов это повторял несколько раз, в последний раз в начале мая.

При этом, дивиденды определяются не советом директоров, а постановлением правительства.

Да, Газпром заработал 1,2 триллиона рублей, но все деньги ушли на инвестиции. Прибыль есть, а денег нет! Поэтому, чтобы платить дивы придется увеличивать и так высокий долг.

Базово, не жду тут никакой выплаты за 2025 - отсутствие активности инсайдеров скорее тоже за невыплату дивов, в Газпроме «прекрасное корпоративное управление» и никто конечно же не знает про такие события заранее).

3)Сургут: хуже ожиданий

Компания заплатила 8,5 рублей дивиденда за 2024 год. Это 16% ДД.

Консенсус закладывал 9,6 рублей дивиденда.

За 2025 про текущем курсе дивиденд будет чуть больше нуля, а ДД составит пару процентов.

При долларе 100 дивиденд будет 5,5 рублей - 11% ДД, поэтому бумага скорее не интересна в моменте.

Но если верить в резкую девальвацию, то может неплохо удивить рынок, я буду ждать цен чуть ниже.

Резюме:

Опять очередной 17 пакет санкций, который то введут, то не введут - это все по большей части шум, серьезные санкции могут сделать лишь американцы, но они пока не спешат, дабы не терять роль в переговорном процессе. Газпром тоже заставляет рынок понервничать, думаю, на факте могут еще немного пролить компанию. Продолжаем торговаться в боковике 2800-2900.

$SNGSP $FLOT $GAZP

- Совкомфлот- пример, как санкции могут сильно ударить по бизнесу, даже если долг уже почти погашен