Расти становится всё труднее. Какой сценарий возможен после объявления ставки?

Геополитические новости так и не стали полноценным катализатором. Марко Рубио по итогам встречи с Лавровым фактически признал провал переговоров в Анкоридже — по его словам, это произошло из-за позиции Киева, и теперь требуются новые идеи для урегулирования. Однако рынок поддержало заявление Зеленского о возможности трёхсторонних переговоров до осени.

В итоге индекс МосБиржи закрылся с небольшим плюсом — 0,41%, на отметке 2144 пункта, а РТС прибавил 0,5%. Но этот рост был обеспечен исключительно нефтегазовым сектором на фоне вертикального движения нефтяных цен. Остальные бумаги чувствовали себя скверно в преддверии заседания ЦБ.

Ключевым событием дня стал прорыв нефти выше 100 долларов за баррель. США наносят удары по Ирану уже 12-ю ночь подряд, а йеменские Хуситы заявили об атаках на саудовские танкеры в рамках блокады. Это вызвало серьезные опасения перебоев в Красном море.. КСИР обвинил США в использовании пауз для наращивания сил и заявил, что больше не позволит этого делать.

Евросоюз тем временем согласовал 21-й пакет санкций — крупнейший за четыре года. Под ограничения попали сотни банков, операторы криптобирж, НПЗ, более 50 предприятий ОПК и 40 судов. В списке — основатель АФК «Система» Владимир Евтушенков, а также Интер РАО, Селигдар и Южуралзолото. Вето Греции удалось снять за счет отсрочки по ограничениям на поставки СПГ в третьи страны сроком на год. Потолок цен на нефть продлен на уровне $44,10.

Впрочем, европейский пакет вряд ли окажет значительное влияние — самые жесткие меры давно упираются в неспособность отдельных стран отказаться от российских ресурсов. А вот американские санкции, в случае введения станут серьезным ударом.

Основная интрига сегодня — заседание ЦБ. На мой взгляд, самое разумное — сохранить ставку на уровне 14,25%, но в условиях политического давления нельзя исключать любой сценарий. Жесткой риторики, скорее всего, не избежать. Рынок не ждет снижения, но ключевым станет обновленный макропрогноз. Именно он покажет, каким регулятор видит пространство для снижения ставки в будущем.

Если ЦБ снизит ставку на 0,25 п.п. с нейтральной риторикой — нас ждет волна закрытия шортов, что может напомнить декабрь 2024-го. Если же ставку оставят без изменений с жестким сигналом — на следующей неделе индекс вернется к 2000 пунктам. А какие у Вас ожидания по ставке?

Из корпоративных новостей:

GloraX продажи в 1п выросли на 47% г/г в денежном выражении, до ₽22,9 млрд, и на 78% г/г в натуральном, до 109,9 тыс. кв. м, без учёта эффекта M&A. Количество договоров прибавило 79% г/г, до 2 835.

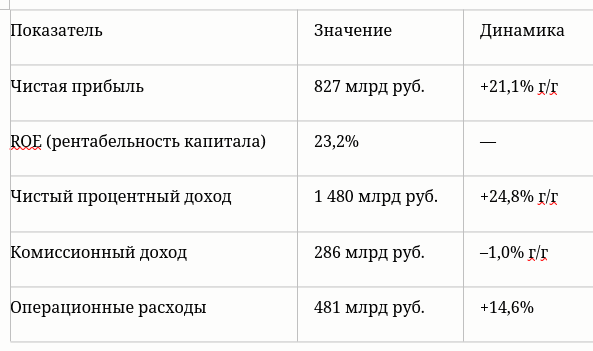

ММК отчиталась за второй квартал: продажи металлопродукции выросли на 23,5% квартал к кварталу, премиальной продукции — на 25,8%, выручка — на 18,8%, рентабельность составила 10,5%.

ЕвроТранс АО Банк «Россия» уведомил о намерении обратиться в арбитражный суд с заявлением о признании банкротом ПАО ЕвроТранс.

Камаз чистый убыток по РСБУ в I полугодии 2026 года снизился на 33,4%, до 13,9 млрд рублей.

• Лидеры: РуссНефть #RNFT (+5,9%), ВСМПО-АВИСМА #VSMO (+5,6%), Совкомфлот #FLOT (+5%), Роснефть #ROSN (+3%).

• Аутсайдеры: ЕвроТранс #EUTR (-14,5%), Мечел-ао #MTLR (-6,2%), IVA Technologies #IVAT (-6,1%), Сегежа #SGZH (-5,6%).

24.07.2026 - пятница

• #GMKN Итоги производственной деятельности за 1П 2026 года

• #POSI Отчет МСФО за 6 месяцев 2026 года

• Заседание Совета директоров Банка России по ключевой ставке (13:30)

• Пресс-конференция Председателя Банка России Набиуллиной (15:00)

Если хотите больше полезного контента и свежих разборов - подписывайтесь на мой Телеграм-канал, так вы ничего не пропустите.

'Не является инвестиционной рекомендацией