🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

💭 Компания столкнулась с масштабным ухудшением финансовых и операционных показателей, но все ли так плохо...

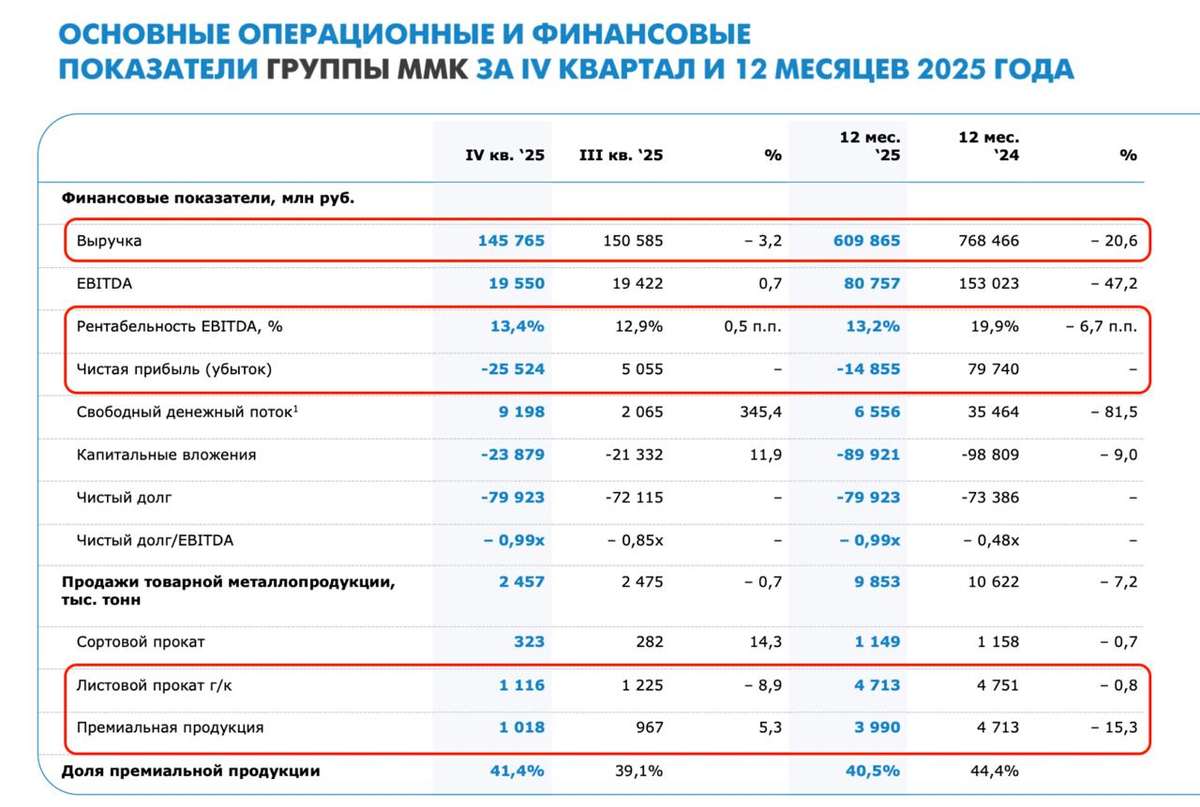

💰 Финансовая часть (2025 год)

📊 Выручка снизилась до 610 млрд, что означает уменьшение почти на четверть (20,6%) относительно 2024 года. Это произошло главным образом вследствие падения объема продаж и стоимости реализованной продукции. Дополнительными факторами стали высокий уровень ключевой ставки Центрального банка и общее замедление темпов экономического роста, особенно в строительной отрасли.

🤔 Показатель операционной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) сократился значительно сильнее, достигнув отметки в 81 млрд рублей. Падение составило практически половину (47,2%). Причина заключается именно в резком снижении общей выручки компании. Финансовое положение ухудшилось настолько сильно, что компания получила чистый убыток в размере 15 млрд тогда когда год назад была зафиксирована чистая прибыль около 80 млрд.

↘️ Свободный денежный поток (FCF) существенно уменьшился, составив всего лишь 6,5 млрд рублей, продемонстрировав резкое сокращение на 81,5%. Причиной стало значительное снижение показателя EBITDA, который непосредственно влияет на величину свободного денежного потока.

✔️ Операционная часть (2025 год)

🪨 Выплавка чугуна достигла уровня 9,1 млн тонн, показывая спад на 4,1% относительно 2024 года, главным образом вызванный увеличением продолжительности ремонтных работ на доменном переделе.

⤵ Производство стали упало на 9,2%, составив 10,2 млн тонн, что отражает влияние общего ослабления экономической активности внутри страны и негативных тенденций на международном рынке металла.

⏬ Объем продажи металлургической продукции упал на 7,2% и остановился на отметке 9,9 млн тонн. Продажи высокоценных видов металлопроката сократились на 15,3%, составив 4 млн тонн. При этом производство угольного концентрата возросло на 9,4%, увеличив объем выпуска до 2,8 млн тонн.

💸 Дивиденды

⛔ Дивидендов по результатам 2025 года ожидать не стоит. Даже небольшие дивиденды в 2027 году способны обеспечить высокий рост стоимости котировок, однако это предположение основано исключительно на надежде на улучшение рыночной ситуации, которая в настоящее время продолжает ухудшаться.

🫰 Оценка

🔥 Можно ожидать, что отрасль восстановится к 2027 году, тогда как 2026-й станет промежуточным этапом на фоне падения процентных ставок. Оценивая компанию с точки зрения возможного роста рынка, можно сказать, что ММК торгуется по привлекательной низкой оценке.

📌 Итог

📍 Текущие финансовые показатели и состояние рынка указывают на продолжение негативных тенденций вплоть до конца 2026 года. Основная идея инвестиций в металлургов остается прежней — дождаться восстановления отрасли на фоне снижения процентных ставок и повышения цен на сталь. Несмотря на невысокую рентабельность среди конкурентов, ММК находится в неплохом положении, имея запас прочности в виде финансовых резервов, позволяющих пережить периоды отрицательного свободного денежного потока (FCF). Важно понимать, что радужные прогнозы на 2027 год являются лишь гипотезами, рынок ориентируется на текущую ситуацию, и рост котировок возможен только при фактическом восстановлении конъюнктуры.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - текущая ситуация характеризуется существенными финансовыми проблемами и низкими операционными показателями.

💣 Риски: ⛈️ Высокие - низкие финансовые показатели с существенным падением производства и глобальной зависимостью от внешних факторов сгущают тучи над компанией.

Страшно, напряжённо, но до конца этот триллер досмотреть надо... 🤷♂️

$MAGN #MAGN #ММК #металлургия #бизнес #инвестиции #акции #дивиденды