$CHMF Операционные и финансовые результаты «Северстали» за III квартал 2025 года

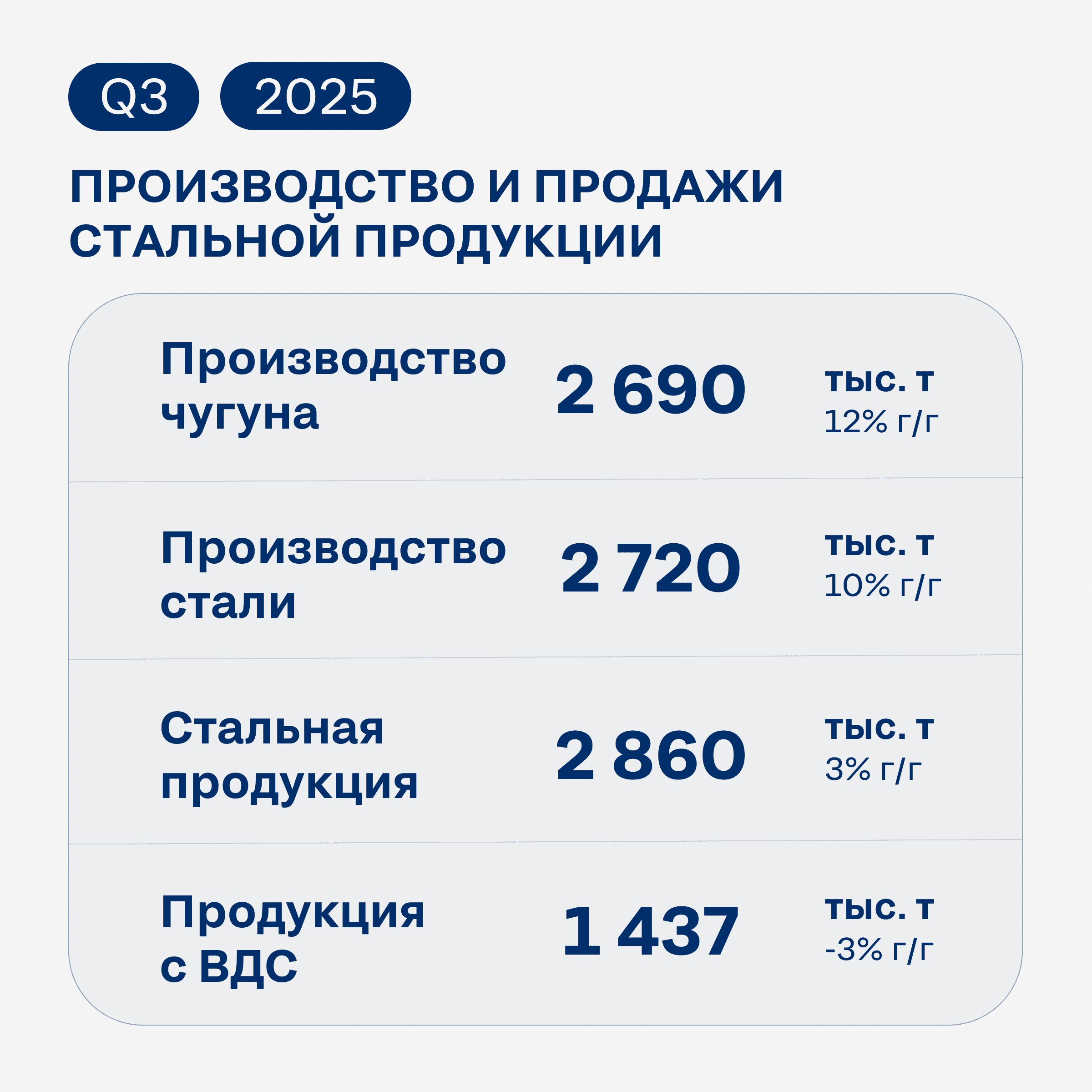

🔹 Производство: Производство чугуна выросло на 12% г/г до 2,7 млн т, а производство стали увеличилось на 10% г/г до 2,7 млн т на фоне низкой базы прошлого года из-за проведения ремонта доменной печи № 5 в прошлом году.

🔹 Продажи металлопродукции выросли на 3% г/г до 2,9 млн т за счет увеличения продаж чугуна и слябов до 0,3 млн т.

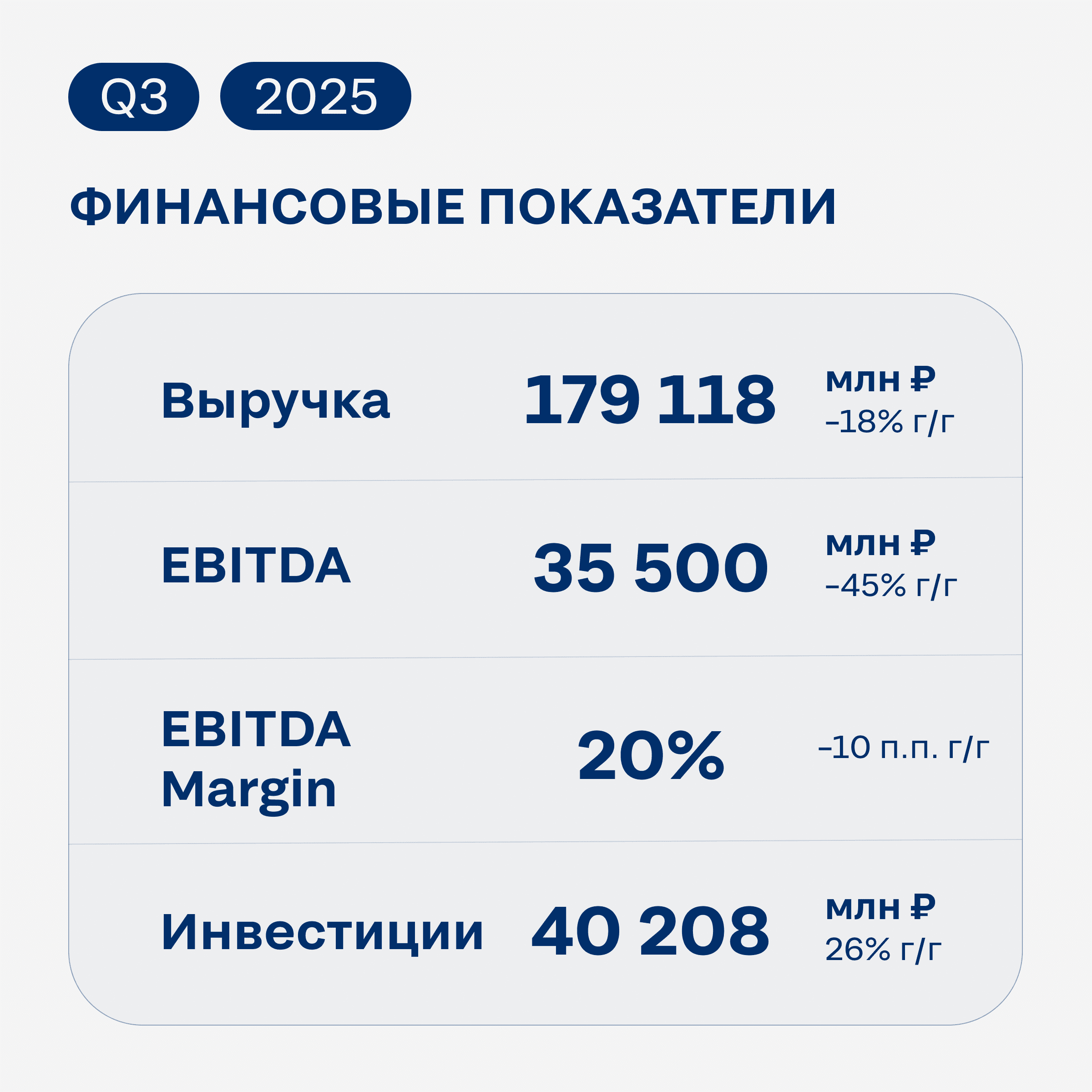

🔹 Выручка снизилась на 18% г/г до 179 118 млн руб., из-за падения средних цен на металлопродукцию, в т.ч. на фоне увеличения доли полуфабрикатов в портфеле продаж.

🔹 Показатель EBITDA снизился на 45% г/г до 35 500 млн руб. вслед за выручкой. Рентабельность по EBITDA составила 20% (-10 п.п. г/г).

🔹 Инвестиции выросли на 26% г/г до 40 208 млн руб. в рамках реализации основных проектов Стратегии 2028.

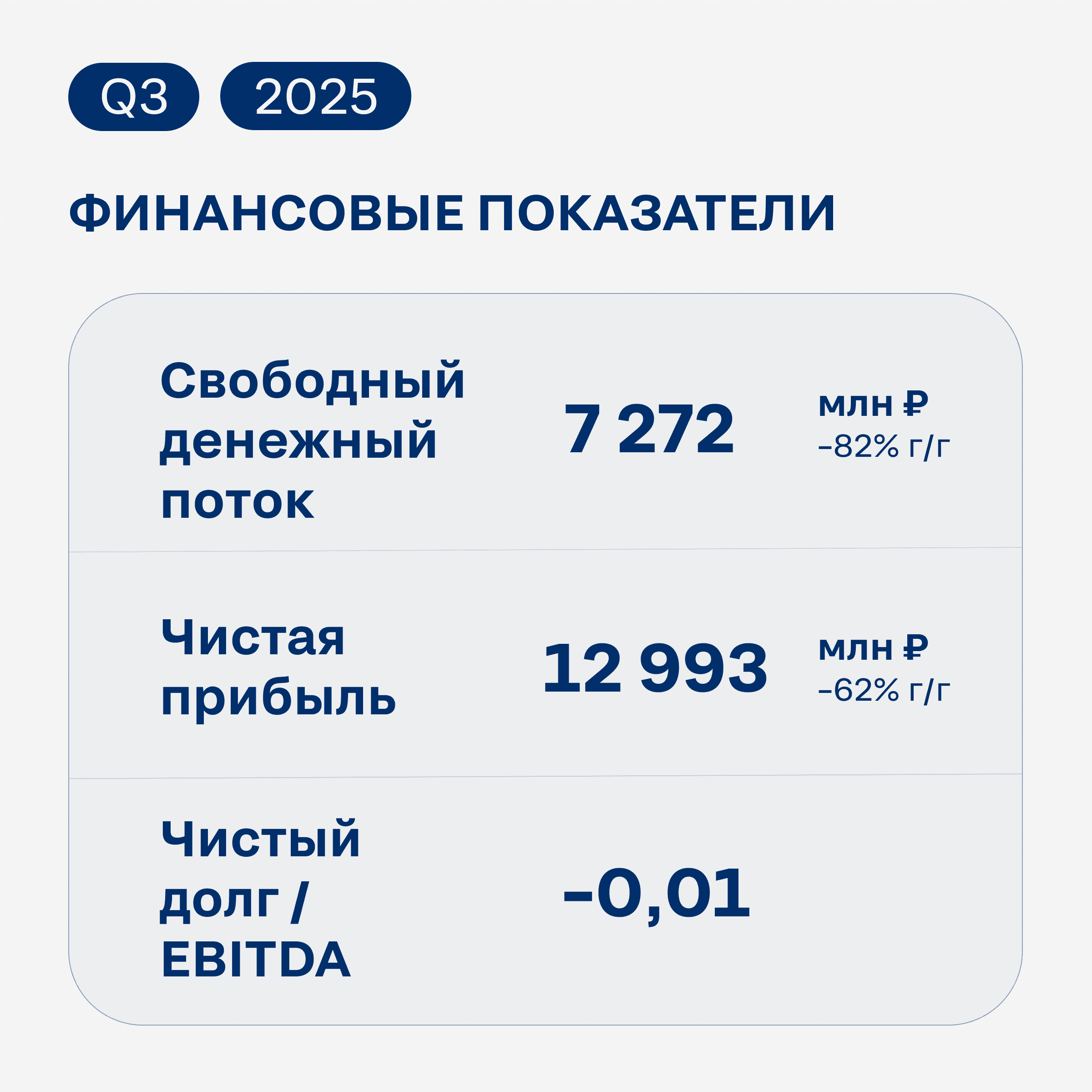

🔹 Свободный денежный поток снизился до 7 272 млн руб. (-82% г/г) за счет снижения показателя EBITDA и реализации масштабной инвестиционной программы.

Александр Шевелев, генеральный директор «Северстали»:

«В 3К 2025 года кризисные тенденции в российской и мировой металлургии продолжили нарастать. Внутренний спрос продолжал снижаться вслед за дальнейшим охлаждением экономики. За 9М 2025 года потребление металлопродукции в России сократилось примерно на 15%, и мы наблюдаем замедление деловой активности во всех ключевых отраслях-потребителях. На этом фоне средние котировки на горячекатаный прокат в 3К 2025 года снизились на 14% г/г. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

Благодаря гибкому подходу и грамотной маркетинговой стратегии, несмотря на сокращение емкости российского рынка, «Северстали» удалось в отчетном квартале нарастить объем продаж металлопродукции на 3% г/г. Этот рост частично смягчил негативный ценовой эффект, выручка компании на фоне значительного падения цен снизилась лишь на 18% г/г до 179 118 млн руб.

Важно подчеркнуть, что благодаря системной работе над операционной эффективностью и поддержанию одной из самых низких в отрасли себестоимостей производства, компания сохраняет прибыльность. Так, в 3К 2025 года показатель EBITDA составил 35 500 млн руб. Пусть он и на 45% ниже г/г, рентабельность по EBITDA в 20% подтверждает фундаментальную устойчивость нашей бизнес-модели.

Несмотря на снижение прибыли, компания продолжает выполнение своих социальных обязательств, реализацию масштабных стратегических проектов, которые позволят нам сохранять долгосрочную конкурентоспособность, причем за счет собственных ресурсов. В отчетном периоде мы успешно досрочно запустили доменную печь №4 после остановки на капитальный ремонт и продолжили строительство фабрики окомкования на Череповецкой площадке. Наши инвестиции в развитие и обновление производства выросли на 26% г/г, составив 40 208 млн руб., что соответствует ранее анонсированному инвестиционному плану.

Завершение крупного ремонта позволило оптимизировать складские запасы, что, в свою очередь, привело к высвобождению 17 254 млн руб. из оборотного капитала в отчетном квартале. Этот приток средств позволил компании сгенерировать положительный свободный денежный поток по итогам 3К 2025 года в размере 7 272 млн руб. Однако по итогам 9М 2025 года совокупный свободный денежный поток остается отрицательным. Важно подчеркнуть, что при этом наша долговая нагрузка по-прежнему остается низкой: чистая денежная позиция составила 1 451 млн руб., а показатель Чистый долг/EBITDA достиг -0,01х.

С учетом ускоряющегося падения спроса на сталь в России и отрицательного свободного денежного потока за 9 месяцев на фоне амбициозной инвестиционной программы, Совет директоров принял ответственное решение не распределять дивиденды за 3К 2025 года. Это позволит нам сохранить финансовые ресурсы для безусловной реализации ключевых стратегических проектов в будущем и обеспечения долгосрочной финансовой устойчивости компании в сложный рыночный период».