Дивидендный сезон 2026: Топ компаний с лучшими выплатами в условиях налогового давления

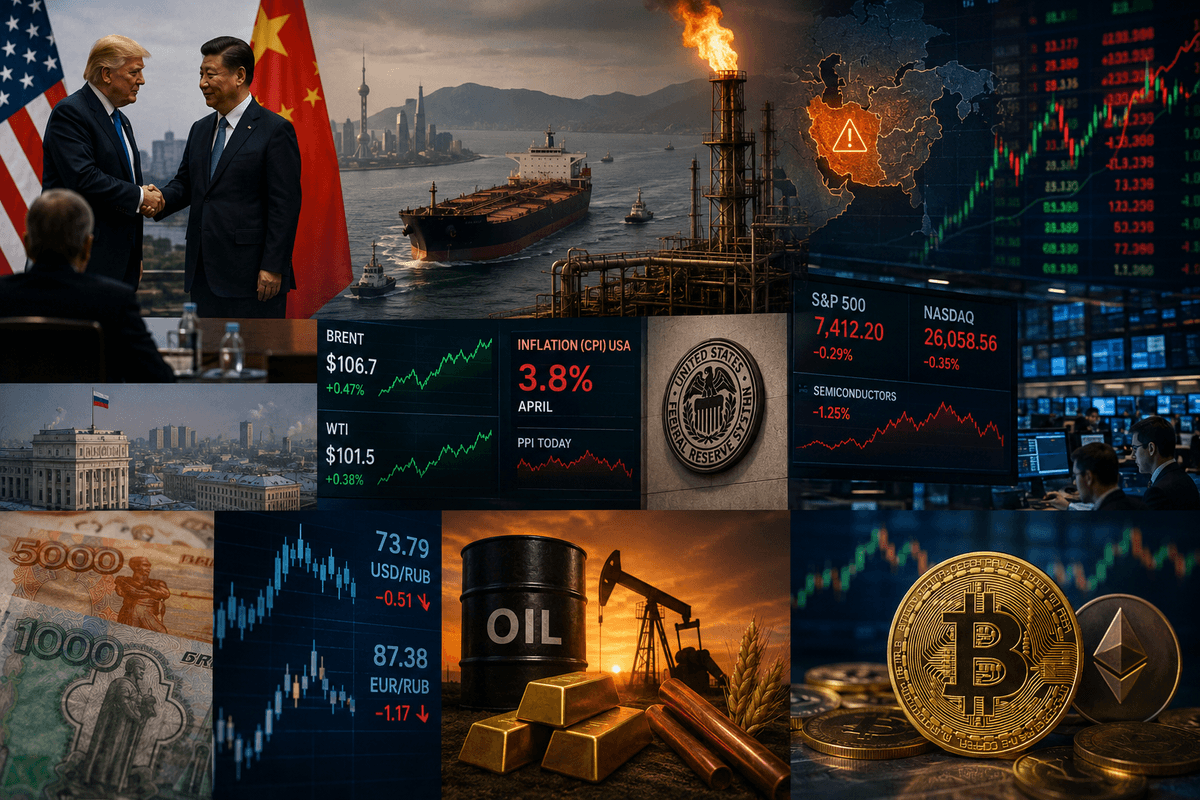

В 2026 году российский фондовый рынок входит в дивидендный сезон с осторожным оптимизмом. Несмотря на усиление налогового давления — повышение налога на прибыль до 25%, рост НДС до 20–22% в отдельных сегментах, введение windfall tax на сверхприбыли и влияние санкций — ряд компаний демонстрируют устойчивость и готовность делиться прибылью с акционерами. Аналитики из БКС, Финам, Атона и Альфа-Банка прогнозируют, что общий объем дивидендов по рынку составит 2,8–3,4 трлн рублей, что на 20% ниже уровня 2025 года из-за высоких ставок ЦБ (ожидается снижение ключевой ставки до 12–14%), волатильности рубля и слабой сырьевой конъюнктуры. Тем не менее, топ-эмитенты с сильными балансами и диверсифицированными доходами могут предложить доходность выше 10–15%, делая их привлекательными для инвесторов, ищущих пассивный доход.

Что такое дивидендный сезон и почему он важен в 2026 году?

Дивидендный сезон — это период, когда публичные компании объявляют и выплачивают дивиденды за предыдущий финансовый год. В России он обычно приходится на весну–лето: январь–февраль — первые выплаты (например, X5 Group и ЛУКОЙЛ уже распределили дивиденды в начале 2026-го), апрель–июнь — пик рекомендаций советов директоров и собраний акционеров. По данным РБК, в январе 2026 года дивиденды выплатили X5, "Т-Технологии", ЛУКОЙЛ, "Татнефть", "Роснефть" и другие, с отсечками в декабре 2025-го.

В 2026 году сезон приобретает особое значение из-за экономических вызовов. Средняя дивидендная доходность Индекса Мосбиржи стабилизировалась на уровне 7,1%, но дивидендные корзины аналитиков (например, от БКС) предлагают до 14,6%. Это в 2 раза выше рынка, благодаря эмитентам с устойчивой прибылью. Однако не все компании радуют: в 2025 году Газпром, Норникель и другие приостановили выплаты из-за снижения экспортных доходов и санкций. Прогноз на 2026-й: фокус на секторах телекома, финансов и транспорта, где налоги меньше влияют на cash flow.

Налоговое давление: вызовы и как компании адаптируются

Налоговые изменения в России усилились с 2025 года. Ключевые факторы:

Повышение налога на прибыль до 25%: Ударило по всем секторам, снижая чистую прибыль на 5–10%. Нефтяники и металлурги пострадали сильнее из-за windfall tax (налог на сверхприбыли), который в 2025-м составил до 40% для некоторых.

Рост НДС и другие сборы: НДС вырос до 20–22%, что повысило затраты на производство и логистику. Высокие ставки ЦБ (до 18% в 2025-м) сделали заимствования дорогими, ограничивая инвестиции.

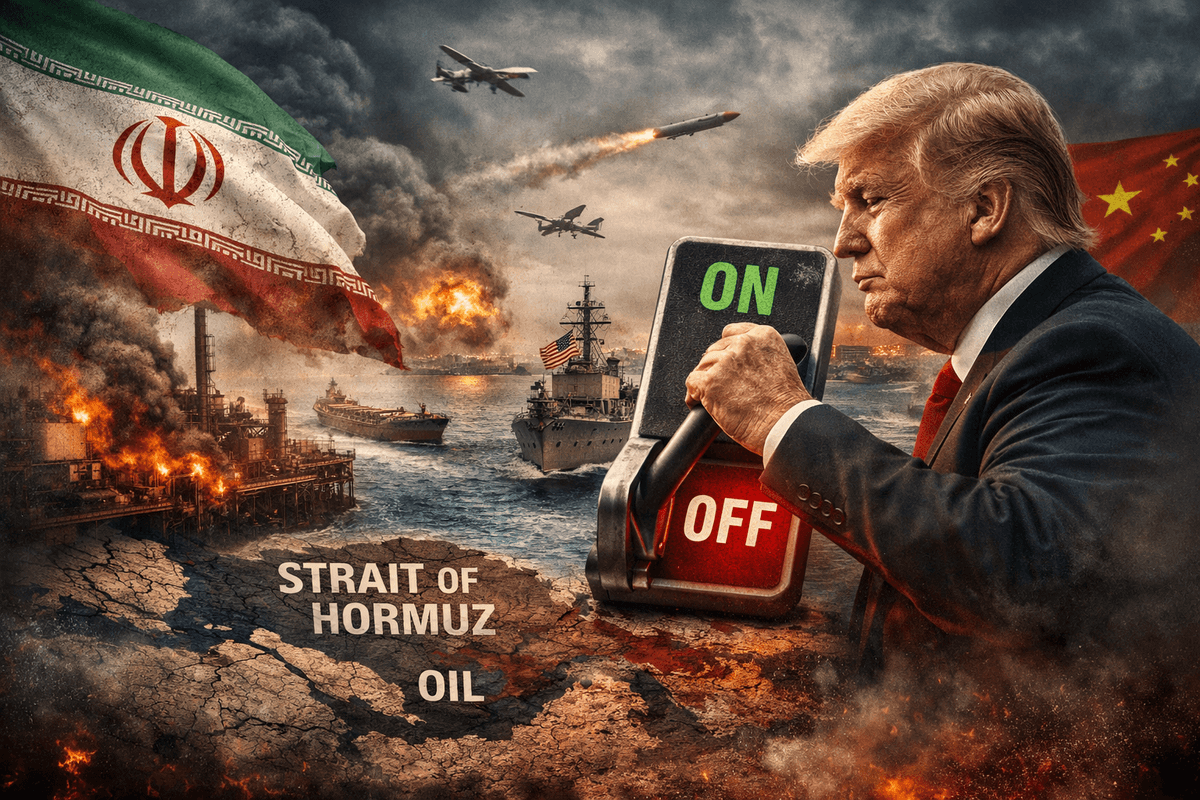

Санкции и внешние факторы: Скидки на Urals (российскую нефть) превысили $20 за баррель, рубль укрепился, снижая экспортные доходы. По данным Kyiv Independent, дивиденды российских компаний упали на фоне войны и глобальной нестабильности.

Несмотря на это, адаптация идет полным ходом:

Компании с "денежными подушками" (ЛУКОЙЛ, Сбер) используют резервы для выплат.

Фиксированные политики (МТС — минимум 35 руб./акцию) защищают от волатильности.

Диверсификация: Телеком и финансы меньше зависят от сырья, показывая рост прибыли на 10–20% в 2025-м. Аналитики из Делового Петербурга отмечают, что общий объем выплат может снизиться на 20%, но лидеры вроде МТС и Транснефти сохранят доходность 14–16%, опираясь на внутренний рынок и стабильные тарифы.

Топ-компаний: кто объявит лучшие выплаты?

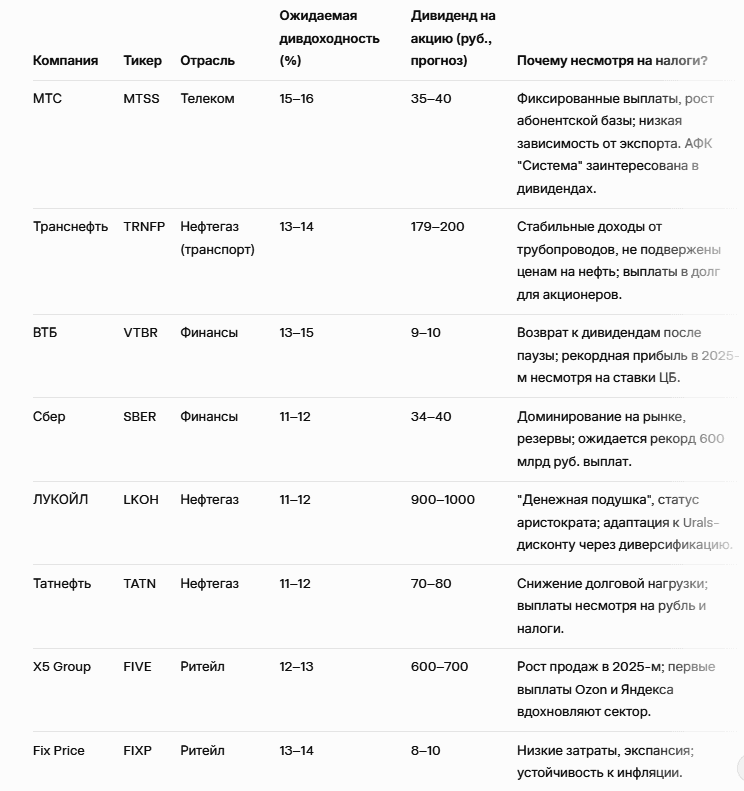

На основе консенсуса экспертов (БКС, Финам, Smart-lab, Investmint), вот расширенный топ-10 компаний с высокой дивдоходностью. Я выбрал эмитентов с ликвидными акциями, историей выплат и устойчивостью к налогам. Ожидания основаны на прогнозах за 2025 год, реальные выплаты подтвердятся весной 2026-го.