Что будет с семейной ипотекой после 1 октября?!

Июнь на рынке новостроек был оживленный.

Причина простая: покупатели ждали изменения условий семейной ипотеки с 1 июля 2026, а в итоге изменения перенесли на 1 октября.

Ведомства продолжают согласовывать параметры программы.

Сделки, которые люди успели ускорить в июне, уже попали в статистику.

Полных данных по ДДУ по всей РФ за июнь пока нет. Она будет в середине июля. Поэтому смотрю на Московский регион как на индикатор спроса.

В мае в Московском регионе было 6 554 ДДУ.

В июне 8 740 ДДУ. Рост к маю 33%.

По частям региона:

Москва в старых границах +20% к маю по ДДУ.

Новая Москва +38%.

Московская область +47%.

Самый сильный месячный рост был в области.

Теперь сравнение с прошлым 2025 годом.

В июне 2025 года в Московском регионе было около 8,8 тыс. ДДУ.

В июне 2026 года - 8,7 тыс. ДДУ.

То есть рынок по количеству сделок примерно на уровне прошлого года.

Здесь важный момент: июнь выглядит сильным к маю, а к прошлому году рынок скорее удержал объём.

Рост выручки дал не объём сделок. Его дали цены и структура продаж.

По Москве в старых границах ДДУ -14% год к году, площадь -9%, выручка +7%.

По Новой Москве просадка сильнее: ДДУ -37%, площадь -39%, выручка -24%.

По Московской области картина лучше: ДДУ +39%, площадь +37%, выручка +52%.

Если смотреть исторически, июнь 2026 тоже не выглядит сильным месяцем.

По Московскому региону:

июнь 2022 — 8,9 тыс. ДДУ;

июнь 2023 — 11,9 тыс. ДДУ;

июнь 2024 — 18,3 тыс. ДДУ;

июнь 2025 — 8,8 тыс. ДДУ;

июнь 2026 — 8,7 тыс. ДДУ.

Результаты июня 2024 года искажены отменой льготной ипотеки для всех, которую отменили 01.07.2024.

Тогда в Московском регионе было 18,3 тыс. ДДУ. Сейчас 8,7 тыс.

Разница почти в два раза.

Цена за это время выросла сильно, больше 60% (15%г/г).

Средняя цена кв. м без скидок в июне:

2022 — 254 тыс. ₽;

2023 — 294 тыс. ₽;

2024 — 310 тыс. ₽;

2025 — 374 тыс. ₽;

2026 — 413 тыс. ₽.

Выручка в июне 2026 - 183 млрд ₽.

Это выше июня 2025 года, но ниже июня 2024 года, когда было 264 млрд ₽.

Ипотека снова стала главным фактором.

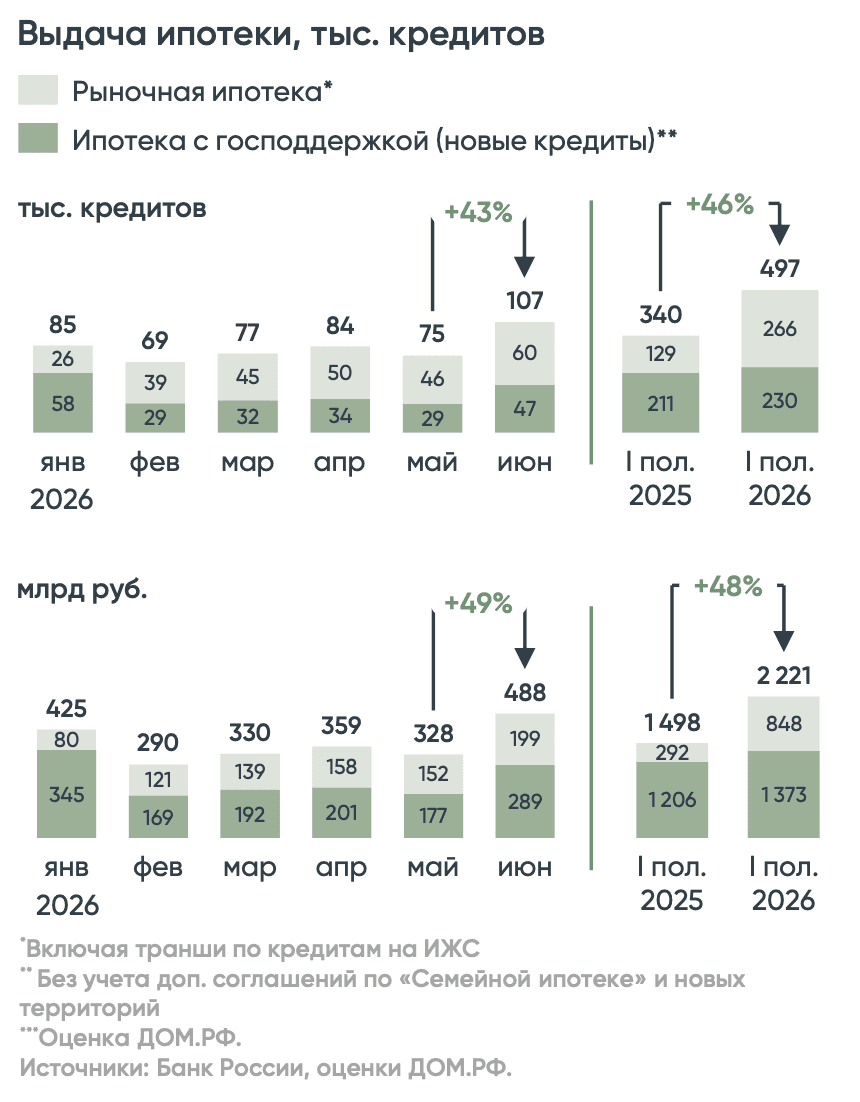

По оценке ДОМ.РФ, в июне банки выдали 107 тыс. ипотечных кредитов на 488 млрд ₽ и это максимум с начала года.

По семейной ипотеке в июне выдали 42,3 тыс. кредитов на 257,6 млрд ₽. (52,66%)

В последние две недели июня число одобренных заявок по программе почти удвоилось. Выдачи на неделе 22–28 июня выросли в 2,3 раза к среднему уровню мая.

Запуски новых проектов по РФ во 2 квартале снизились на 5% г/г.

За 6 месяцев запущено 19,4 млн кв. м, это +12% к 2025му, но рост обеспечил в основном 1 квартал когда всем пытались успеть 2 ипотеки на семью.

Во 2 квартале почти все крупнейшие застройщики сократили активность.

Так что для меня вывод такой.

Июнь показал, что спрос быстро оживает, когда появляется дедлайн по льготной ипотеке. (манипуляция? нет, Вы не понимаете это другое…)

В Московском регионе это сразу дало +33% к маю по ДДУ.

В годовой динамике восстановления пока не видно.

Количество ДДУ осталось примерно на уровне июня 2025 года, а до июня 2023–2024 годов рынок заметно не дотягивает.

Теперь надо смотреть на провальный июль и август, ибо раньше сентября опять никто не придёт покупать.

Главный вопрос: сколько июнь забрал спроса из 3 квартала?

кстати эти и другие вопросы мы вчера обсудили с компанией АПРИ и каналом "Деньги из Бетона"

https://vkvideo.ru/video-226175879_456239225

https://www.youtube.com/live/bqEtRaX1u9E