Безысходность на Мосбирже: Рынок подвергся очередной волне распродаж

Сейчас на рынке не просто обычная коррекция, а по-настоящему тяжёлое настроение, в котором тревоги явно больше, чем здравого расчёта. Индекс упорно ползёт вниз, и толчком к этому послужил выход Объединённых Арабских Эмиратов из ОПЕК+.

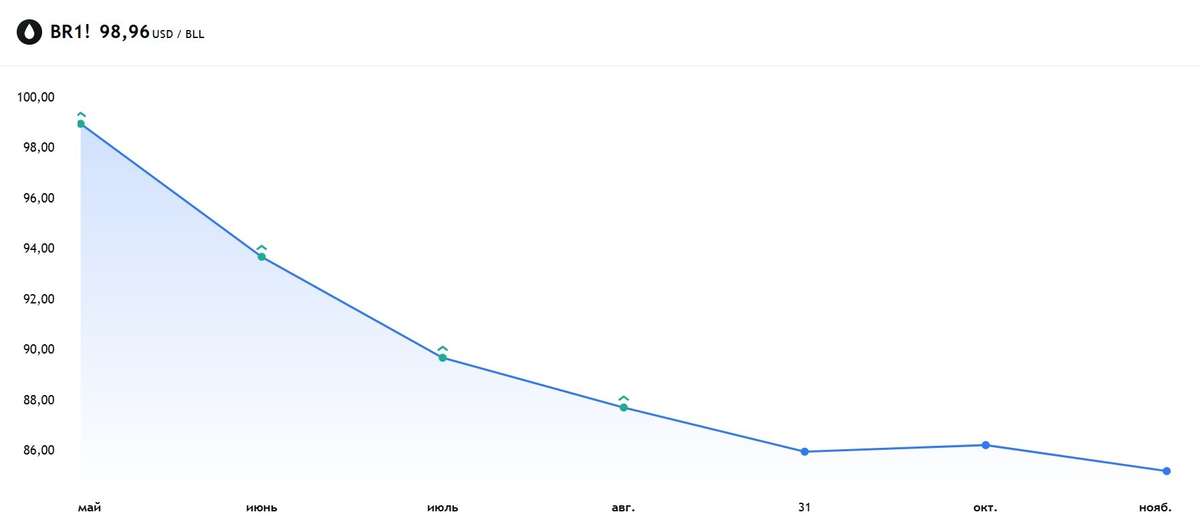

Главное опасение участников рынка связано с будущим Ормузского пролива: как только судоходство там восстановится, ОАЭ, по всей видимости, резко увеличат добычу, а это в долгосрочной перспективе создаст серьёзное давление на нефтяные цены. И это ещё не всё — вполне вероятно, что за Эмиратами последуют и другие производители, и тогда ситуация станет по-настоящему сложной.

Многие уже называют происходящее явной стратегической победой Дональда Трампа. Ведь, он неоднократно обвинял организацию ОПЕК в завышении цен на нефть и «обмане остального мира. Теперь его позиция получила весомое подтверждение.

📍 Самое тревожное в этой ситуации — что практически любой сценарий оставляет рынок в проигрыше. Если пролив останется закрытым, вслед за этим неизбежно вырастет глобальная инфляция, а значит, регулятору придётся пойти на повышение ключевой ставки.

Если же пролив откроют, упадут цены на нефть, и тогда индекс Мосбиржи с высокой вероятностью рухнет вслед за ними. Выходит, какой путь ни выбери, инвесторы всё равно оказываются в минусе.

📍 Конечно, два позитивных момента на рынке всё же есть: Во-первых, ключевая ставка всё ещё снижается, а во-вторых, нефть пока сохраняет некоторое ценовое преимущество. Вот только эти плюсы выглядят очень уж зыбкими на фоне того массива негатива, который накопился за последнее время.

Рынок явно слишком оптимистично рассчитывал на более решительные шаги со стороны ЦБ, а предупреждения Эльвиры Набиуллиной о том, что снижение ставки может приостановиться, только добавляют нервозности.

Не стоит забывать и о крепком рубле — 75 за доллар — который продолжает давить на экспортёров, о снижении ВВП, о слабых отчётах компаний и о решениях советов директоров не платить дивиденды. Всё это вместе создаёт очень густую, давящую атмосферу, в которой инвесторам просто не за что ухватиться, чтобы почувствовать хоть какую-то уверенность.

Что дальше? Российский рынок акций обновил минимум с января: индекс Мосбиржи ушел ниже 2700 пунктов. Ближайшая зона поддержки — 2690–2700, следующий ориентир — 2675 пунктов. В котировках присутствует перепроданность, и отскок напрашивается с технической точки зрения.

Вот только покупатель держится в стороне от рынка, не видя на горизонте оснований для покупок — вернее сказать, не понимая, под какое событие можно покупать. Если оснований не появится, стоит готовиться к движению вниз, к более глубоким уровням поддержки.

📍 Из корпоративных новостей:

OZON МСФО за I кв 2026 года: GMV ₽1,1 трлн (+36% г/г), Чистая прибыль ₽4,5 млрд против убытка в ₽7,9 млрд годом ранее.

Яндекс в I квартале увеличил выручку на 22%, скорр. EBITDA — в 1,5 раза. Также компания может провести buyback для программы мотивации на сумму до 50 млрд рублей.

Татнефть Чистая прибыль по РСБУ в I кв. выросла почти на 17% — до 43,6 млрд рублей. СД рекомендовал финальные дивиденды за 2025г в размере 11,61 руб./акция

МД Медикал увеличила выручку в 1кв 2026г на 32,1% г/г до 11,83 млрд руб.

• Лидеры: Группа Астра #ASTR (+1,74%), Сургутнефтегаз-ап #SNGSP (+0,60%), Европлан #LEAS (+0,20%).

• Аутсайдеры: СПБ Биржа #SPBE (-6,95%), Мечел-ап #MTLRP (-6,63%), Самолет #SMLT (-5,43%).

29.04.2026 - среда

• Юнипро #UPRO отчет РСБУ за 3 месяца 2026 года

• РусГидро #HYDR отчет РСБУ за 3 месяца 2026 года

• Эл5-Энерго #ELFV отчет по МСФО за 3 месяца 2026 года

• Сбер #SBER результаты по МСФО за 3 месяца 2026 года

• ИКС 5 #X5 отчёт по МСФО 1 квартал 2026 года

• Дом.PФ #DOMRF отчёт по МСФО за 1 квартал 2026 года

• GloraX #GLRX Истечение локап-периода после IPO.

• Данные по недельной инфляции

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией