Арлифт: рост любой ценой? Оценка нового ВДО-выпуска 001Р-02 с купоном до 23,50%

ООО "Арлифт Интернешнл" начало деятельности в 2013 году в Санкт-Петербурге. Компания занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, подъёмники, телескопические погрузчики и другое.

Приоритетными направлениями деятельности является сдача в аренду, продажа и сервисное обслуживание спецтехники.

Параметры выпуска Арлифт 001Р-02:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Стабильный») от 25.12.2025

• Номинал: 1000Р

• Объем: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 23,50% годовых (YTM не выше 26,22% годовых)

• Выплаты: ежемесячно

• Амортизация: отсутствует

• Оферта: Call-опцион через 1,5 года (27.11.2027)

• Квал: не требуется

• Дата сбора книги заявок: 02 июня 2026

• Дата размещения: 05 июня 2026

Финансовые результаты РСБУ за 1 квартал 2026 года:

• Выручка составила 1,79 млрд рублей, что на 43,6% больше, чем в 1 квартале 2025 года (1,25 млрд рублей).

• Чистая прибыль выросла на 51,21% и достигла 201,61 млн рублей (в 1 квартале 2025 года — 133,33 млн рублей).

• Активы компании составили 10,3 млрд рублей против 5,96 млрд рублей годом ранее.

• Внеоборотные активы находились на уровне 7,33 млрд рублей.

• Оборотные активы выросли на 135,32% и достигли 2,97 млрд рублей.

• Капитал и резервы увеличились на 52,57% — до 1,41 млрд рублей.

• Долгосрочные обязательства выросли на 70,6% и достигли 4,88 млрд рублей.

• Краткосрочные обязательства составили 4,01 млрд рублей, что на 84,78% больше аналогичного показателя в 1 квартале 2025 года.

Во что инвестирую сам: Обзор облигационного портфеля | Подборка длинных ОФЗ | Топ-12 выпусков с понятным риском

В обращении находятся 2 выпуска биржевых облигаций компании на 717,2 млн рублей:

• Арлифт 001Р-01 $RU000A10EJR5 Доходность к колл-опциону: 25,72% на 15 месяцев. Купон: 23,50%. Текущая доходность: 23,08% на 2 года 8 месяцев.

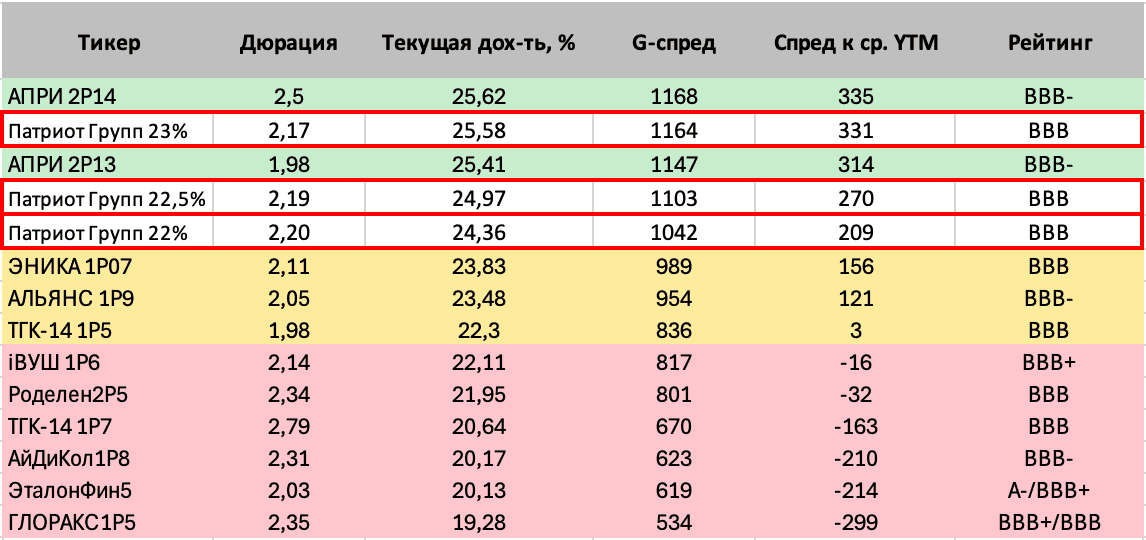

Что готовы предложить эмитенты со схожим рейтингом надежности:

• Биовитрум 001Р-02 $RU000A10EQV2 ВВ+ Доходность к колл-опциону: 23,11% на 15 месяцев

• Автоассистанс 001P-01 $RU000A10EPU6 (24,71%) ВВ+ на 2 года 9 месяцев

• Техно Лизинг 001Р-08 $RU000A10EMJ6 (25,81%) ВВ+ на 2 года 9 месяцев, амортизация

• Центр-К БО-01 $RU000A10DWP4 ВВ+ Доходность к колл-опциону: 23,33% на 6 месяцев, амортизация

• Органик Парк БО-П01 $RU000A10AZN8 ВВ+ Доходность к колл-опциону: 20,28% на 8 месяцев

Что по итогу: Компания сегодня находится в фазе активного роста: выручка и прибыль уверенно увеличиваются. Драйверами здесь выступают расширение парка арендного оборудования и стабильно высокий спрос на подъёмную технику. Кроме того, финансовое положение подкрепилось успешным размещением облигаций, что заметно улучшило ликвидность.

Однако рост обязательств, особенно в сегменте лизинга и краткосрочных долгов, формирует высокую долговую нагрузку — это ключевой риск, за которым нужен постоянный контроль. Параллельно тревожит динамика эффективности: маржинальность снижается из-за того, что себестоимость растет быстрее доходов. Чтобы исправить ситуацию, компании предстоит либо оптимизировать затраты, либо пересмотреть ценовую политику в сторону повышения.

Конечно, для классического инвестиционного уровня это ещё не эталон, но в своём сегменте — ВДО — облигации компании пока производят впечатление достаточно надёжных. Интересный порог входа по новому выпуску — купон не ниже 22,75%. Если будет меньше, бумага теряет привлекательность как для инвестиций, так и для спекуляций.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией