К 3 часам ночи по Лондону на графике Brent появляется длинная зеленая свеча. Резкий скачок вверх — без отчётов, без заседаний, без статистики. Если бы вы этой же ночью разбудили человека, далёкого от макроэкономики, показали ему график и спросили, что происходит, он бы, вероятно ответил: “Ближний Восток снова в огне”. И с высокой долей вероятности оказался бы прав.

Ормузский пролив — это 170 километров воды между Ираном и Оманом. В самой узкой точке судоходный коридор — всего несколько километров в каждую сторону. Через этот узкий проход ежедневно проходит до пятой части мировой нефти и значительная доля поставок сжиженного газа. Саудовская Аравия, ОАЭ, Кувейт, Ирак, Иран, Катар — почти вся энергетическая архитектура Персидского залива физически “вытекает” через эту жилу.

Обойти его сложно. Альтернативные трубопроводы существуют, но они не способны заменить морской трафик нефти в полном объёме.

А ещё морем поставляют СПГ, металлы и удобрения — товары, которые играют важную роль для рынков стран региона. Для их перевозки морская логистика остаётся наиболее эффективным способом транспортировки.

Это не просто маршрут — это узкое горлышко мировой экономики, особенно для Азии. Китай и Индия — крупнейшие покупатели ближневосточной нефти.

Через Ормуз проходит не только нефть, но и огромный объём сжиженного природного газа — СПГ, главный производитель которого — Катар, по совместительству он же — один из крупнейших экспортёров СПГ в мире.

Физический поток золота слабо зависит от Ормузского пролива, однако жёлтый металл традиционно реагирует на рост глобальной нестабильности и неопределённости. Конкретно в случае с Ормузом можно выстроить такую цепочку: транспортировка нефти под угрозой, инфляционные ожидания растут, риск рецессии увеличивается, инвесторы уходят в “safe haven” (тихая гавань). Золото — классический защитный актив.

А кто контролирует Ормузский пролив? Северный берег — Иран. Южный берег — Оман. Юридически он не принадлежит никому, но частично входит в территориальные воды обеих стран. По нормам международного морского права (UNCLOS) Ормуз — это международный пролив, через который действует режим транзитного прохода. То есть суда имеют право свободного прохода, даже если пролив проходит через территориальные воды.

В реальной политике всё, конечно, сложнее. Иран обладает возможностью создать угрозу проходу через пролив. Этой опцией Тегеран часто угрожает и манипулирует на международной арене. При этом в регионе постоянно присутствует Пятый флот США — база в Бахрейне. Через пролив регулярно проходят корабли ВМС США и союзников. Оман же исторически занимает более нейтральную позицию.

Прежде чем анализировать новую эскалацию вокруг Ормуза, давайте посмотрим, как нефть и прочие активы вели себя в предыдущих подобных ситуациях.

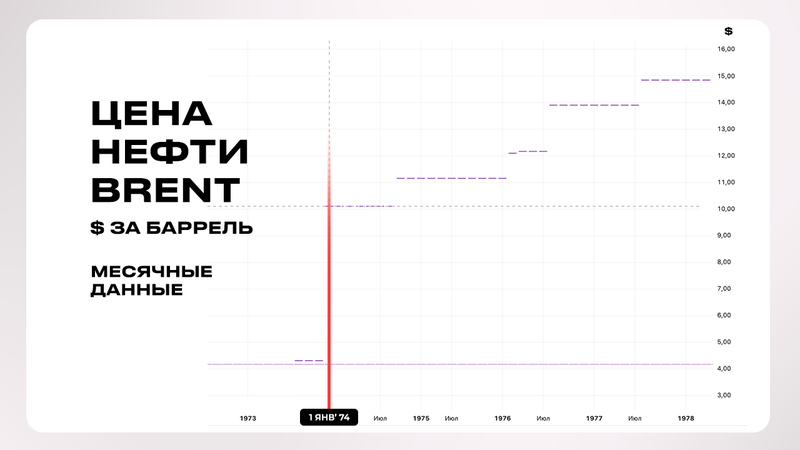

1973 год. Война Судного дня

В октябре 1973 года начинается Война Судного дня: Египет и Сирия атакуют Израиль. Неожиданно открывается и экономический фронт: арабские страны — члены Организации арабских стран — экспортёров нефти (ОАПЕК) — отказываются поставлять нефть странам-союзникам Израиля: Великобритании, Канаде, Нидерландам, США, Японии.

Добыча сокращается, поставки ограничиваются. Баррель, который до войны стоил около $3, за несколько месяцев поднимается к $12. Рост — почти в четыре раза.

Это был первый случай, когда нефть использовали как инструмент внешней политики. С этого момента рынки начали внимательно следить за Ближним Востоком — потому что именно там решалась судьба цен на энергию.

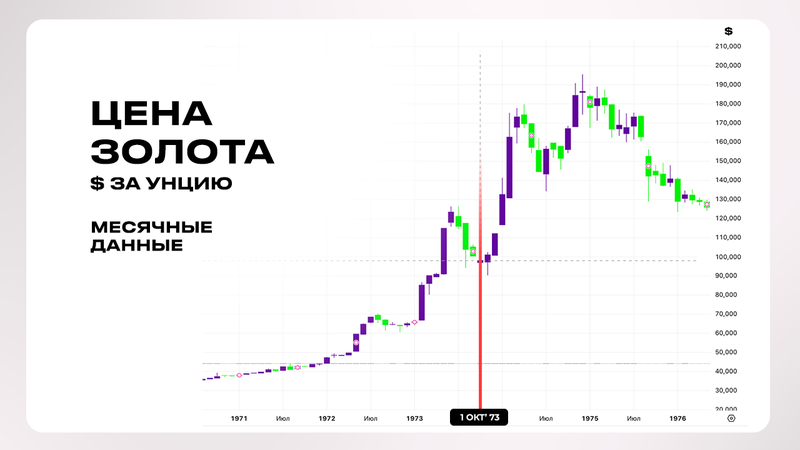

Золото не осталось в стороне. После отмены золотого стандарта в 1971 году оно уже было в свободном плавании, и нефтяной шок стал топливом для инфляционных ожиданий. С 1972 по 1974 год золото выросло более чем вдвое — инвесторы искали защиту от инфляции, которая гуляла по большей части земного шара.

Газ тогда ещё не был глобальным рынком в современном понимании — СПГ-инфраструктура только формировалась. Но цены на энергию в целом пошли вверх: в Европе и Японии начался энергетический кризис, появились ограничения, очереди на заправках стали символом эпохи.

Главное последствие было не в самой цене нефти, а в инфляции. Рост энергозатрат разогнал цены по всей экономике — от транспорта до продовольствия. В США и Европе началась эпоха стагфляции: сочетание высокой инфляции и замедления роста. Центральные банки оказались не готовы к такому шоку.

Чем всё закончилось? Эмбарго постепенно было снято в 1974 году, но мир уже изменился. Страны начали создавать стратегические нефтяные резервы, а энергетическая безопасность стала частью национальной политики. Нефть больше не воспринималась как просто сырьё — она стала рычагом влияния.

1973 год показал следующее: если поставки действительно сокращаются, рынок не просто трясётся — он перестраивается.

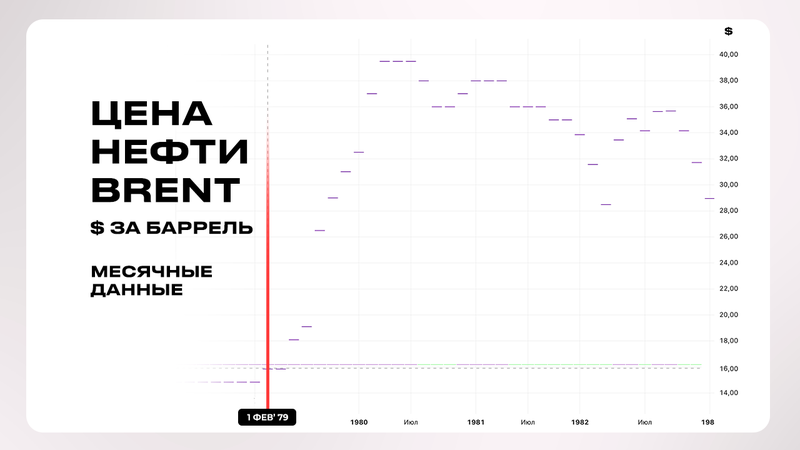

1979 год. Революция в Иране

В начале 1979 года в Иране падает шахский режим. Страну охватывают забастовки, добыча нефти практически останавливается. Один из крупнейших экспортёров мира в считаные месяцы выпадает из системы.

В этом кризисе есть принципиальная деталь. Во время эмбарго 1973 года нефть использовали как инструмент политики, но поставки могли быть быстро восстановлены. В 1979-м же рынок столкнулся с физическим сбоем поставок.

Баррель, стоивший около $14–15 в 1978 году, к 1980-му поднимается выше $35. На фоне паники начинается так называемый “второй нефтяной шок”.

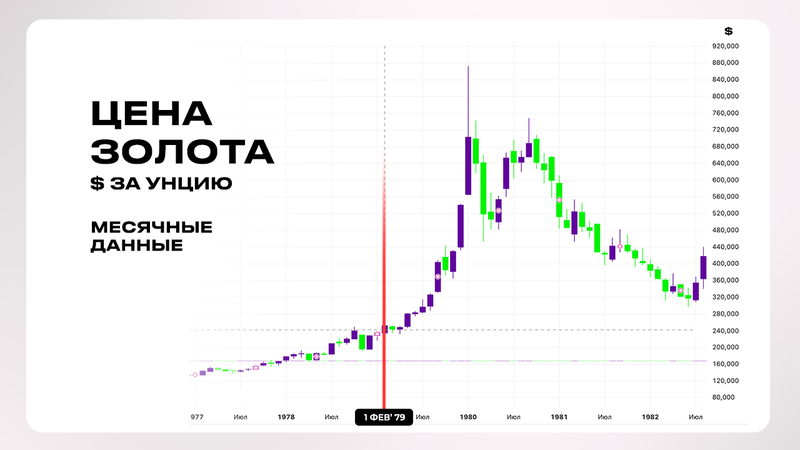

Золото реагирует ещё сильнее. Если в 1978 году унция стоила около $180, то к январю 1980 года цена достигает $800 на пиках спотовой торговли. Это исторический максимум того времени — рост почти в четыре раза за два года. Рынок вновь покупает защиту от инфляции.

Газ всё ещё не глобальный рынок, но в Европе растут цены на энергоресурсы в целом. Инфляция ускоряется повторно. В США она становится двузначной.

Почему реакция была такой резкой? Потому что мир только что пережил шок 1973 года и понял: поставки из Персидского залива могут исчезнуть внезапно. Страх прошлого кризиса был свежим.

Чем всё закончилось? Центральные банки, прежде всего ФРС под руководством Пола Волкера, резко подняли ставки. Рецессия начала 1980-х годов стала ценой за борьбу с инфляцией. Нефть стабилизировалась позже, а золотая лихорадка закончилась так же резко, как и началась.

1979 год показал разницу между страхом и дефицитом. Если 1973-й был политическим эмбарго, то 1979-й — это чистый шок предложения.

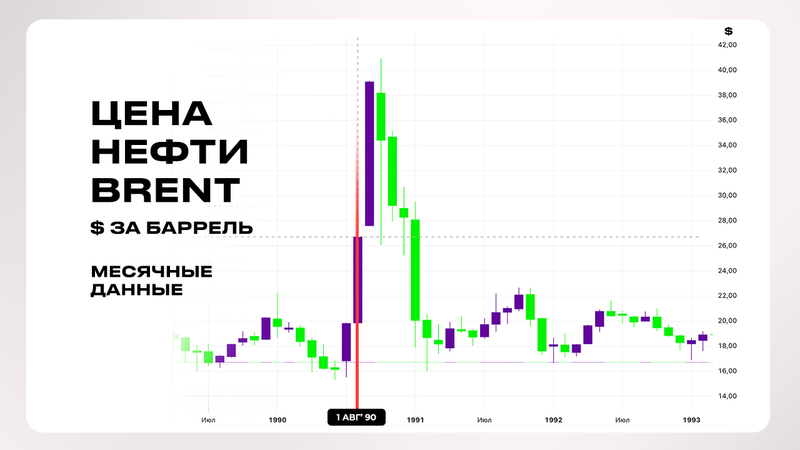

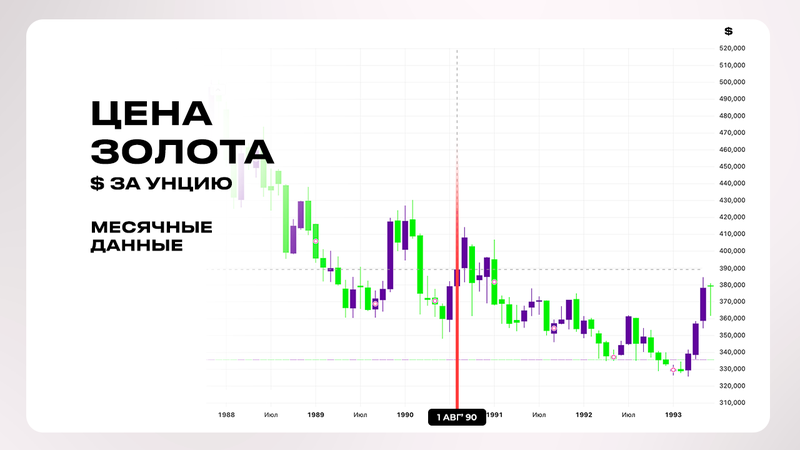

1990 год. Вторжение в Кувейт

2 августа 1990 года Ирак вторгается в Кувейт. Под угрозой оказывается значительная часть добычи Персидского залива — сначала кувейтская, затем иракская.

Рынок реагирует мгновенно.

Brent, который до вторжения торговался около $17–18 за баррель, в течение нескольких месяцев поднимается к $35–40. Рост почти в два раза. Это резкий скачок — но принципиально иной по структуре, чем в 1973 и 1979 годах.

На этот раз дело не в эмбарго и не в коллапсе добычи, а в ожиданиях. Рынок закладывает риск того, что конфликт расширится и затронет Саудовскую Аравию — ключевого экспортёра. В ценах на нефть торгуется страх.

Золото почти не реагирует. Это уже не та эпоха неконтролируемой инфляции. Центральные банки более жёсткие, доллар силён. Золото прибавляет на фоне геополитики, но без системной паники.

Газ ещё остаётся региональным рынком — его реакция ограничена локальными контрактами.

Чем всё заканчивается? В январе 1991 года США и международная коалиция начинают операцию Desert Storm (Буря в пустыне). Сначала массированные авиаудары по военной инфраструктуре Ирака, затем короткая наземная операция, которая за несколько дней освобождает Кувейт.

Рынок быстро понимает: крупнейшие экспортёры региона вне угрозы, и премия за страх начинает исчезать.

1990 год показал разницу между системным энергетическим кризисом и военным шоком. Нефть может удвоиться на страхе, но если физический дефицит не становится новой реальностью — цена откатывается.

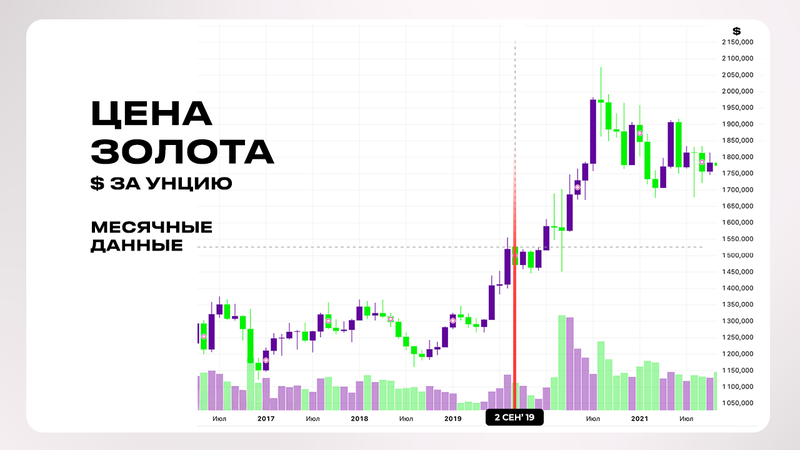

2019 год. Удар по Saudi Aramco

В сентябре 2019 года беспилотники и крылатые ракеты атаковали крупнейшие объекты национальной нефтяной компании Саудовской Аравии Saudi Aramco — Abqaiq и Khurais. Временно из строя выводится около 5% мировой добычи нефти.

Ответственность взяли на себя йеменские хуситы, однако США и Саудовская Аравия утверждали, что атака была проведена при поддержке Ирана.

Когда открылись торги, нефть Brent сделала самый резкий скачок за десятилетия. Внутри дня рост достигает почти 20%.

Но дальше происходит то, чего не было в 1973 и 1979 годах.

Саудовская Аравия быстро восстанавливает добычу. На рынке достаточно стратегических резервов. США к этому моменту стали крупным производителем сланцевой нефти. Через несколько недель цена стабилизируется.

Золото реагирует умеренно. Оно растёт, но без паники конца 1970-х годов. Инфляционные ожидания остаются под контролем.

Газовый рынок реагирует значительно спокойнее. Удары были направлены по нефтяной инфраструктуре Саудовской Аравии, тогда как крупнейшие мощности по экспорту СПГ в регионе — прежде всего в Катаре — не пострадали.

2019 год показал новую реальность: даже серьёзный удар по инфраструктуре не обязательно превращается в долгосрочный кризис. Рынок стал быстрее, гибче и лучше страхуется от перебоев.

Это был не системный энергетический шок. Это была резкая, но краткосрочная премия за риск.

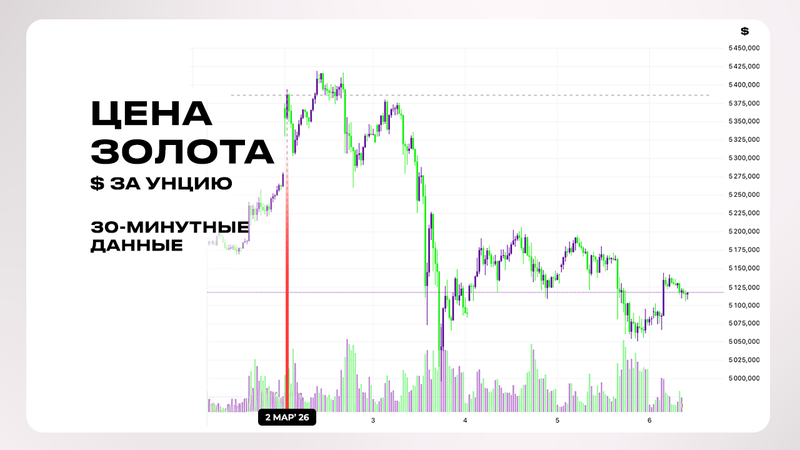

2026 год. США бомбят Иран

В конце февраля 2026 года конфликт между Израилем и США, с одной стороны, и Ираном, с другой, резко обостряется. Серия ударов по военной и энергетической инфраструктуре быстро выводит противостояние за рамки локального конфликта. В центре внимания рынков снова оказывается Ормузский пролив — ключевой маршрут мировой энергетики, через который проходит около пятой части мировой нефти и значительная доля торговли СПГ.

Рынок реагирует почти мгновенно. Brent за несколько дней прибавляет около 15–20%. Но на этот раз дело не только в страхе.

Газ растёт ещё сильнее из-за риска перебоев поставок СПГ из Катара.

А вот золото реагирует значительно спокойнее — рынок пока не видит признаков долгосрочного инфляционного шока.

Причина в том, что рынок закладывает риск перебоев, но не физическое сокращение поставок. Пока отдельные танкеры продолжают проходить через пролив, даже при росте страховых и транспортных издержек, энергетический кризис остаётся скорее сценарием, чем реальностью.

2026 год показывает новую конфигурацию рынков: нефть и газ реагируют на геополитику быстрее, но не каждая эскалация превращается в системный энергетический шок. Всё будет зависеть от одного вопроса — останется ли Ормуз открытым?

Если сравнить реакцию рынков с историей, нынешняя ситуация больше напоминает 1990 и 2019 годы, чем нефтяные шоки 1970-х.

В 1973 и 1979 годах рост нефти быстро превращался в инфляционный кризис, и золото росло почти так же резко, как нефть. Сейчас этого не происходит. Нефть реагирует первой, газ растёт ещё сильнее, а золото остаётся относительно спокойным.

Это означает, что рынки пока воспринимают происходящее как проблемы логистики и закладывают риски, но ещё не верят в системный энергетический кризис.

Мировые игроки запомнили уроки предыдущих кризисов и сформировали запасы нефти на недели и даже месяцы.

Тем более что обстановка вокруг Ирана накалилась не за один день. Рынок ожидал, что конфликты на Ближнем Востоке вновь перейдут в активную фазу и в какой-то мере смог подготовиться к хроническим проблемам.

Что может быть дальше?

Можно представить три основных сценария развития конфликта.

Во-первых — локализация конфликта. Судоходство через Ормуз постепенно восстанавливается, премия за риск снижается.

Во-вторых — затяжная эскалация. Трафик через пролив остаётся ограниченным, растут страховые и транспортные издержки. Нефть закрепляется на более высоких диапазонах, газ дорожает ещё сильнее.

В-третьих — системный энергетический шок. Фактическая блокада Ормуза и выпадение значительной части экспорта нефти из региона. В этом случае нефть может пойти значительно выше, а газ — пережить ещё более резкий скачок. Для цен будет также важно, насколько долгим рынок ожидает это перекрытие.

Что это значит для России?

Краткосрочно рост цен на энергоносители — плюс для экспортной выручки и бюджета. Даже при дисконтах к российской нефти более высокая мировая цена повышает доходы.

Но при длительной эскалации возникают и риски: глобальная рецессия может снизить спрос на энергию, а высокая волатильность рынков усиливает политическое давление на энергетический сектор.

Более того, нарушение торговых потоков между Россией и странами Персидского залива может ударить по экспорту отдельных металлов и удобрений, а также по импорту некоторых товаров, включая продукцию параллельного импорта. В таком случае сбои в логистике могут сказаться на работе компаний и привести к росту цен на импортные товары. А это разгоняет инфляцию.

Ключевой вывод остаётся тем же, что и в предыдущих кризисах: нефть реагирует на дефицит, а золото — на инфляцию.

Пока рынок закладывает лишь риск перебоев поставок: растут цены на энергию, но золото и инфляционные ожидания не показывают признаков системного шока.

в удобном формате