Представьте, что вам вдруг начали платить за камни под ногами. Не за редкие самоцветы, а за самые обычные — серые, пыльные, вчера никому не нужные. Вы выходите утром из дома, нагибаетесь пару раз — и вот уже оплатили ужин. Через месяц переехали в квартиру получше, через полгода привыкли к такси и хорошему вину. Проще говоря, вы нечаянно стали сырьевой державой.

А потом мировой каменный рынок рухнул. Покупатели исчезли, цены обвалились, а привычки остались. Тут выяснилась неприятная вещь: случайный подарок рынка очень легко принять за стабильный доход. Чтобы избежать такой ошибки, вам нужны ограничители, правило. Бюджетное правило.

Бюджетное правило — это самоограничение. Оно заранее определяет, какую часть нефтегазовых доходов можно потратить сейчас, а какую — убрать в резерв на будущее. Смысл не в том, чтобы копить ради накопления, а в том, чтобы не превращать временную удачу в постоянные расходы. Если доходы внезапно вырастут из-за дорогой нефти, бюджет не должен автоматически раздуваться вслед за ними.

И главное здесь — не валютные операции, а ограничение расходов. Государство заранее задает уровень нефтегазовых доходов, который считает “нормальным” для бюджета. Все, что приходит сверх этой планки, не должно сразу превращаться в новые обязательства и траты.

2001. Первая попытка дисциплины

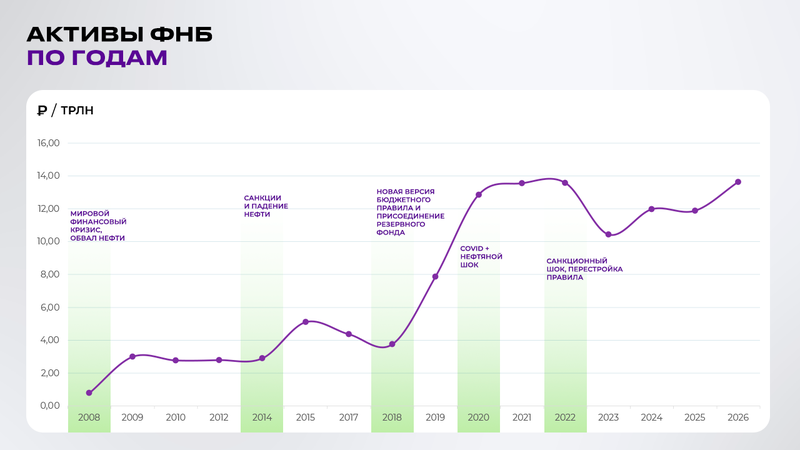

История бюджетного правила в России началась в 2001 году. Тогда Россия попробовала сделать то, что особенно трудно дается сырьевым экономикам: отделить временное богатство от постоянных расходов, откладывая сверхдоходы в фонды, которые инвестировались в валютные активы.

Именно тогда был создан Стабилизационный фонд — первая попытка убрать лишние нефтяные деньги подальше от текущих расходов. Логика была простой: пока нефть Urals стоит выше $20 за баррель, дополнительные нефтяные доходы федерального бюджета не проедаются сразу, а складываются в резерв. Когда нефть дешевела, именно эта подушка покрывала дефицит.

Стабилизационный фонд и все последующие — это в первую очередь валютные фонды.

2008. Разделение резервов и первый стресс-тест

В 2008 году логику дополнили, поменяли. Стабфонд разделили на два кармана одних и тех же брюк: Резервный фонд и Фонд национального благосостояния. Резервный фонд должен был сглаживать расходы бюджета при падении нефтяных цен. ФНБ — работать как более долгий накопительный фонд, в том числе под пенсионные обязательства.

Формулу правила тоже поменяли. Министерство финансов попыталось смягчить грубую логику “дорогая нефть — копим, дешевая — тратим” и работать и с объемом нефтегазовых доходов в бюджете. Для этого создали “нефтегазовый трансфер”. По сути, это был лимит на то, сколько нефтяных доходов государство разрешает себе тратить в течение года, а не только откладывать. Выражался он в фиксированной доле ВВП.

Теория быстро столкнулась с реальностью: начался мировой кризис 2008 года. Цены на нефть рухнули, и государству пришлось использовать накопленные резервы именно так, как и задумывалось: компенсировать выпадающие доходы бюджета с помощью Резервного фонда. Исполнение правила приостановили.

2013. Попытка “умной” формулы

В 2013 году случилась новая серьезная итерация. Кризис осветил слабые места конструкции правила и Минфин вернулся к понятной логике: цене нефти.

Теперь это была не фиксированная отсечка, а “базовая” цена нефти, рассчитанная как скользящая средняя за предыдущие годы. Идея заключалась в том, чтобы сгладить влияние сырьевого цикла: если текущая цена нефти оказывалась выше базовой, дополнительные нефтегазовые доходы направлялись в резервы; если ниже — бюджет мог использовать накопленные средства для покрытия дефицита.

Возникла новая проблема. Логика опиралась на несколько предыдущих лет, а это были годы очень дорогой нефти. Нефть могла подешеветь вдвое, но бюджет продолжал бы жить так, будто эпоха дорогого сырья еще не закончилась. Схема оказалась неповоротливой.

2018. Жесткое правило и валютный контур

К 2018 году, после череды экспериментов, правило решили сделать простым и консервативным. Вернули жесткий якорь — фиксированную цену отсечения. Теперь базовая цена нефти была закреплена на уровне $40 за баррель в ценах 2017 года с ежегодной индексацией на 2% инфляции в долларах. Если цена была ниже — государство могло использовать накопленные резервы для компенсации выпадающих нефтегазовых доходов.

Два кармана одних брюк сшили в один: Резервный фонд присоединили к ФНБ.

У новой версии появился еще один слой — зеркалирование. Если нефтегазовые доходы превышали базовый уровень, Минфин направлял дополнительные поступления на покупку валюты и золота. Банк России “зеркалировал” операции Минфина на рынке — продавал валюту и золото в том же объеме. Так сверхдоходы не превращались в дополнительные рубли внутри экономики, а частично уходили в резервы.

Следите за руками. Экспортеры продают валютную выручку, чтобы оплатить рублевые расходы — зарплаты, налоги, подрядчиков. Это укрепляет рубль. Но если нефтегазовые доходы оказываются выше базового уровня, часть этих потоков зеркалируется: Банк России покупает валюту. В результате не вся экспортная выручка остается внутри экономики — часть оседает в резервах, а влияние нефтяного цикла на курс становится слабее.

Обратная логика работает, когда цена нефти падает ниже базового уровня. Тогда нефтегазовых доходов бюджету уже не хватает. Минфин начинает продавать валюту из резервов, получая рубли для компенсации выпадающих нефтегазовых доходов.

По сути, система пытается удержать поток нефтяных денег около условной “нормы” — не слишком разгоняя экономику в хорошие годы и не оставляя бюджет без поддержки в плохие.

2022. Пауза и ручное управление

После шока 2022 года правило в прежнем виде фактически приостановили и начали импровизировать. Государство зафиксировало базовый объем нефтегазовых доходов — около ₽8 трлн в год на период 2023–2025 годов. Это была попытка сохранить сам принцип бюджетного правила, но адаптировать его к новой финансовой среде.

Одновременно пришлось перестраивать архитектуру ФНБ, ведь слово “фонд” в нем не просто так — отложенные деньги инвестировали и получали доход. Исторически средства фонда инвестировались в валюте, в иностранные облигации.

После санкций от западных активов начали уходить. Постепенно переводили структуру фонда в юани и золото, наращивали рублевые инструменты.

2023–2026. Возврат к ценам на сырье

В конце 2023 года государство вернулось к более привычной логике. Многострадальное правило вновь привязали к товарным ценам: базовую цену нефти закрепили на уровне $60 за баррель, а базовую экспортную цену газа — около $250 за тысячу кубометров. Позже параметры сделали более жесткими: базовую цену нефти решили постепенно снижать — примерно на $1 в год, до $55 к 2030 году. Бюджет снова начал ориентироваться не на фиксированную сумму доходов, а на “нормальную” цену сырья.

В марте – апреле 2026 года Минфин приостанавливал ежемесячные операции по покупке и продаже валюты и золота в связи с формированием дополнительных нефтегазовых доходов, а с мая решил возобновить покупки.

Богатый фонд и бедный фонд

Формулы красиво работают на бумаге. Если вы пытались вести личный бюджет, то знаете простую истину: доходы и расходы редко совпадают с планом.

Так работает ли бюджетное правило в реальности?

Фонд национального благосостояния рос не только в хорошие годы. Иногда он продолжал увеличиваться даже в кризис — потому что на его размер влияли не только расходы. Переоценка активов, курс рубля и структура накоплений — все это помогало наращивать запасы.

Размер фонда сам по себе мало говорит о качестве бюджетного правила. Большой ФНБ не означает, что правило работает идеально, а сокращение резервов — что система провалилась. Важнее другое: как государство ведет себя в периоды шока.

Правило действительно изменило логику бюджета. Рост цен на сырье не расширяет бюджет автоматически.

В хорошие годы часть нефтяных доходов выводилась из текущего потребления. В плохие — накопленные средства позволяли сгладить удар.

Но у всего есть своя цена.

Правила игры

Если вам показалось, что бюджетное правило как идея — абсолютное благо, то давайте посмотрим на другую сторону медали. Чего стоит такая стабильность и стабильность ли это?

Во-первых, правило подчиняется политике. Его можно приостанавливать, менять и пересматривать. Правило работает, пока государство хочет ему следовать. В начале 2010-х государство поддерживало дополнительные расходы через гарантии, инфраструктурные проекты и ФНБ, а бюджеты испытывали давление из-за подготовки к Олимпиаде в Сочи и Чемпионату мира 2018 года.

Международный валютный фонд отмечал, что ограничения расходов можно было обходить через соседние механизмы: госгарантии, изменения пенсионных потоков, более оптимистичные макроэкономические прогнозы или перенос части обязательств на регионы. Формально правило сохранялось, но расходный контур бюджета оставался шире, чем выглядел на бумаге.

Во-вторых, правило опирается на представление о безопасной для бюджета “нормальной” цене нефти. Но сырьевые рынки меняются быстро. Цена, которая казалась разумной базой, через несколько лет может оказаться слишком высокой или слишком низкой. Правило начинает хуже отражать реальность.

Бюджетное правило — способ не избежать кризиса, а пережить его. Оно не решает проблему сырьевой экономики, но делает ее более управляемой. Используя такую схему, Россия не перестает зависеть от нефти — она получает возможность не реагировать на каждый нефтяной шок мгновенно.

Еще один неочевидный плюс правила – погашение долгов государства. Средства Стабилизационного фонда активно использовались для погашения внешнего долга СССР, после того как Россия объявила себя его преемницей по внешнему долгу, и самой России – позже. В результате внешний госдолг сократился с 49% ВВП в 2001 году до 9% в 2006 году.

Мир, нефть, май

С мая Минфин возобновит сделки с валютой по бюджетному правилу. Как бюджетное правило работает на практике, можно понять прямо на сайте министерства.

Взглянем на таблицу — например, на февраль 2026 года. В строке “базовый месячный объем нефтегазовых доходов” указано, сколько бюджет рассчитывал получить при “нормальной” цене сырья. В строке ”нефтегазовые доходы, всего” — сколько поступило фактически. Разница между этими величинами влияет на операции по бюджетному правилу.

Но правило работает не как реакция на один месяц. Минфин сначала оценивает, насколько нефтегазовые доходы отклонятся от базового уровня, а затем корректирует расчет, если прошлые ожидания не совпали с реальностью. Поэтому объем покупок или продаж валюты складывается из прогноза на текущий месяц и пересчета за предыдущий.

В феврале 2026 года система работала в режиме компенсации: Минфин продавал валюту и золото, потому что нефтегазовые доходы в январе оказались ниже базового уровня и не совпали с предыдущими ожиданиями.

Но к маю ситуация начала меняться. После конфликта на Ближнем Востоке и скачка нефтяных цен рынок ожидал роста нефтегазовых поступлений. В такой ситуации правило может переключиться из режима компенсации в режим накопления.

Отложенные операции за март и апрель, по всей видимости, оказались близки к нулю, поэтому система будет реагировать уже на новую нефтяную конъюнктуру.

Для обычного человека механизм бюджетного правила почти незаметен: он не прописывается в магазинных чеках, не не отражается отдельной строкой в зарплатной ведомости и социальных выплатах. Но именно от него зависит, насколько резко меняется курс, как быстро государство начинает экономить и насколько болезненно страна проходит через очередной сырьевой цикл.

Для инвестора это один из немногих сигналов о том, живет ли экономика по правилам или по обстоятельствам. Потому что вдолгую важны не только цены на нефть, но и способность переживать годы, когда они перестают поддерживать экономику.

в удобном формате