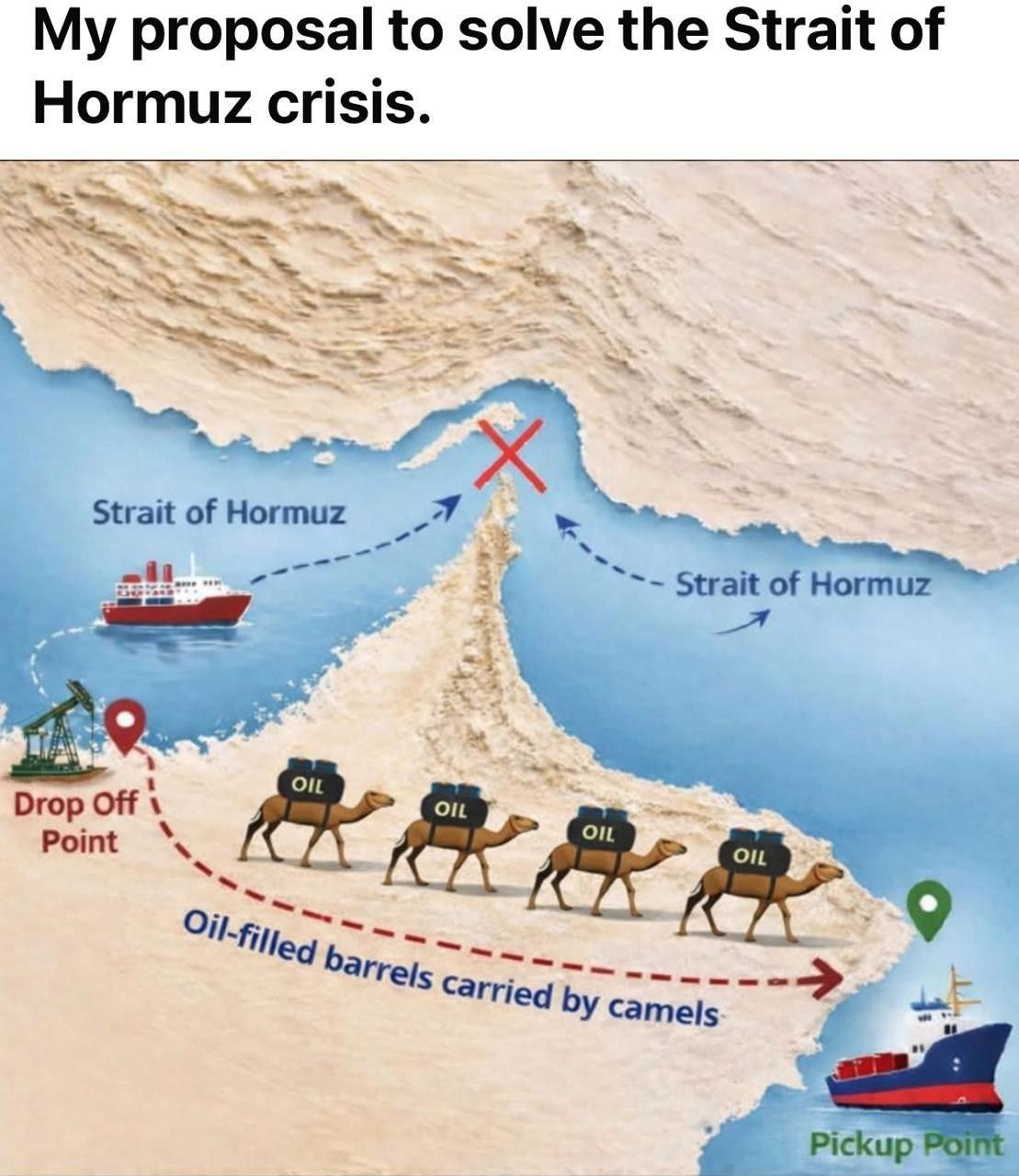

Верблюды спасут мир. Потому что стратеги заняты туристическими проектами

На картинке – идеальное решение кризиса Ормузского пролива: нефть на верблюдах по пустыне. Смешно?

А теперь по цифрам. Через Ормуз проходит около 20% мировой нефти. Триллионы долларов ежегодно. Вся энергетическая артерия планеты – в узком горлышке шириной в несколько десятков километров.

И за десятилетия никто не построил полноценный обход, ни канал, ни системный сухопутный коридор, ни глобальную альтернативу. Зато построили:

✅ Небоскрёбы в песке;

✅ Острова в форме пальм;

✅ Туристические мегаполисы будущего.

Действительно, пока пролив открыт, дешевле надеяться, чем строить! Пока кризис не случился – он “в модели не проходит”.

Капитализм отлично считает прибыль. Но плохо считает уязвимость. Красное море уже показало, как это работает. Хуситы слегка потрогали логистику – и получили +0,6-0,7 п.п. к инфляции в Европе.

Ормуз – это не +0,7, это нефть 200+. Инфляция по-взрослому. Центробанки, которые забудут слово “смягчение”. И вот тогда мем с верблюдами перестанет быть шуткой!

Глобальная экономика держится не на технологиях. Она держится на надежде, что узкие места никто не перекроет.

Очень современная архитектура, но очень хрупкая. Больше прохуситов, Китай, ставки и реальный бизнес – в тг @ifitpro

#ормуз

t.me/ifitpro

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ "Транснефть" $TRNFP выплатит дивиденды за 2025 год в размере 204,17 ₽ на обыкновенную и привилегированную акцию, всего почти 148 млрд ₽.

Из чистой прибыли направят 145,2 млрд ₽ и еще 2,78 млрд ₽ из нераспределенной прибыли прошлых лет.

Реестр акционеров закроется 20 июля, а выплаты составят 65,5% чистой прибыли по МСФО против ожидавшихся аналитиками 186 ₽ на акцию.

Фактическая выплата выше рыночных ожиданий и результата за 2024 год в 198,25 ₽ на акцию.17 июля

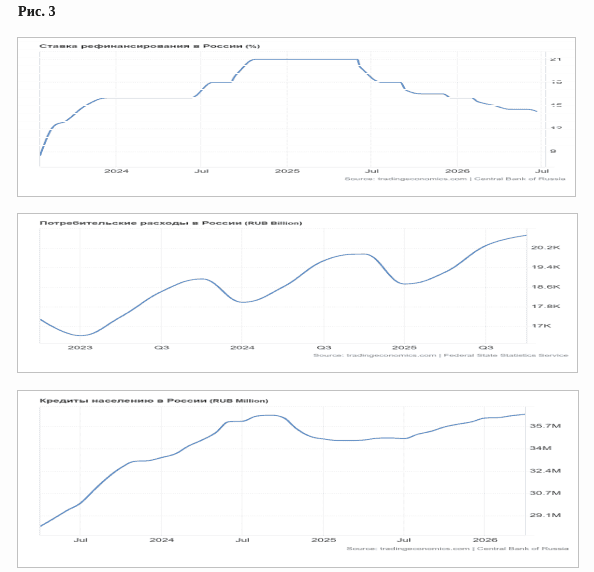

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 3

На рис. 3 сверху представлен весь цикл роста и снижения КС за последние три года и, для сравнения, динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график).

Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост КС в течение более чем двух лет, расходы потребителей неуклонно росли и, тем более, продолжают расти при снижении ставки.

Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря на рост ключевой ставки или ее падение, растет и находится на историческом максимуме.

Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит, и инфляции.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ16 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Парижский коммерческий суд обязал структуру Новатэка $NVTK в Сингапуре выплатить французской компании Elengy Hub & Expertise более 20,2 млн € долга с процентами по договору перевалки СПГ.

Контракт 2015 года резервировал для российской стороны 33 слота перевалки на терминалах Elengy во Франции с минимальным ежемесячным платежом около 1,5 млн € независимо от фактического использования.

Суд отклонил довод о форс-мажоре из-за санкций ЕС: Новатэк перестал запрашивать слоты еще в июле 2024 года, до вступления ограничений в силу, и не пытался получить разрешения на продолжение работы.

Решение создает прецедент для взыскания долгов по долгосрочным контрактам, от которых российские компании отказались, ссылаясь на санкции.14 июля

🏤 Мегановости 🗞 👉📰

1️⃣ VK $VKCO попала под новые санкции ЕС вместе с дочерней ООО "Коммуникационная платформа", разработчиком мессенджера Max.

В документе ЕС указаны претензии к сотрудничеству с властями и сбору данных, а эксперты ждут усложнения доступа к западным технологиям и международному финансированию.

VK заявила, что приложения и сервисы работают в обычном режиме.

Акции VK 13 июля снижались с утреннего пика 171 ₽ до 164,1 ₽ к 20:00.

Риск санкционного давления теперь напрямую закладывается в оценку технологического холдинга и может усиливать волатильность бумаги.13 июля

Трейдинг нефтью

🤍Если бы мы по нефти торговали только фундаментальные факторы, то я бы писал посты с точки зрения стратегии.

🖤 Но так как в ценообразовании нефти глубоко укоренился "фактор Трампа", то процентное соотношение казина к фундаментальным факторам в конъюнктуре рынка резко возросло. Поэтому я и задаю вопрос в предыдущем посте "Везет ли мне в торговли нефтью?".

🤍Да я и здесь задам: Везет ли вам в торговле нефтью? Или все еще смотрите на фундаментальные факторы?

$BRQ6 $BRU6 $BMQ6 $BMU6 $ROSN13 июля

🚀 20 минут реал-тайм разбора 6 активов с нейроботом и профессиональным MT5-советником

Привет, друзья!

Сегодня вышло новое видео, в котором мы в режиме настоящего времени разобрали сразу шесть активов из разных классов рынка:

Нефть Brent • Bitcoin • Золото • Кофе • Какао • Хлопок

Мы работали сразу двумя инструментами:

Нейробот Oracle Trading — мгновенный AI-анализ и торговые идеи

Советник OracleTrading для MetaTrader 5 — автоматическая разметка волн Эллиотта, поиск паттернов Гартли, анализ японских свечей и мощный confluence-подход

В видео вы увидите:

Как выглядит текущая волновая структура по каждому активу

Реальные гармонические паттерны Гартли с зонами PRZ

Сильные свечные формации и уровни confluence

Почему эти инструменты особенно хорошо работают именно на разнородных рынках (энергоносители, крипта, металлы и мягкие товары)

Главный вывод видео:

Confluence-анализ (когда несколько независимых методик подтверждают друг друга) + автоматизация разметки = значительная экономия времени и более объективные торговые решения. Нейробот даёт скорость и масштаб, а MT5-советник — глубокую визуальную проработку и возможность автоматизации.

Это не «ещё один индикатор». Это целая система, которая помогает трейдеру видеть рынок структурированно и быстро.

Смотрите полное видео здесь: YouTube / RuTube / VK Видео

Хотите попробовать сами?

Нейробот Oracle Trading в Telegram (демо + 10 запросов бесплатно): https://t.me/TraidingAI88_bot

Профессиональный советник OracleTrading для MT5 (Эллиотт + Гартли + confluence): https://www.mql5.com/ru/market/product/182501

Все продукты автора: https://www.mql5.com/ru/users/cash1988/seller

Напишите в комментариях:

Какой актив сейчас для вас самый интересный для анализа?

И какой инструмент вы бы хотели протестировать первым — нейробот или MT5-советник?

Делитесь видео с коллегами-трейдерами — многим будет полезно увидеть, как современные инструменты работают на практике.12 июля

Нефть

🩶Рынок нефти последние 4 месяца одной картинкой.

🤍Везет ли мне в торговле нефтью? Да, мне везет.

🖤А вам? $BRQ6 $BRU6 $BMQ6 $BMU6 $ROSN12 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

А вы заработали?

Закрыл 75% позиций по BRQ6 BRU6, а прибыль переложил в ROSN.

25% фьючей держу до отметки $90 или до безубытка.

Роснефть держу на горизонт подольше. Ввиду нестабильности в мире можно ожидать нефть по $150 в течении 1-3 лет. Соответственно, Роснефть получит свою выгоду, и можно ожидать рост на 20%+. Ввиду нестабильности, к сожалению, я могу оказаться неправ, даже не смотря на сильные фундаментальные основания.

Вот только кто не рискует, тот не зарабатывает на этом рынке.

Читатели, как дела у вас с торговлей нефти или инвестициями в Роснефть?8 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля