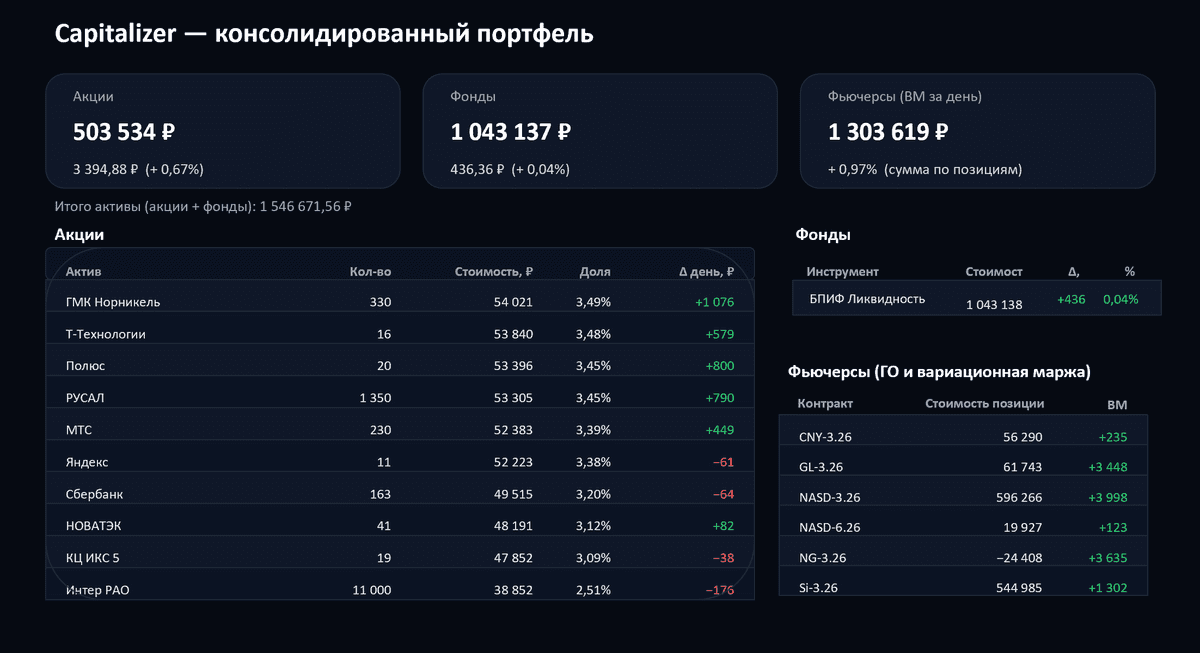

Портфель Capitalizer по состоянию на май 2026 года: фьючи на Насдак, валюты + ОФЗ с хеджем и акции

В мае в портфелях Capitalizer, реализуемых в формате автоследования по трём стратегиям на Финтаргет

Дэйтона ИИС — фьючерсы на Насдак, валюты + ОФЗ с хеджированием

Алгебра — тоже самое, что Дэйтона, но без ОФЗ + фьючерсы на природный газ

Лидеры рынка — в портфеле только акции входящие в ММВБ с наибольшим потенциалом роста по оценке автора

Для всех стратегий применяется управление рисками по моделе целевой волатильности. При росте волатильности позиции в портфеле сокращаются, и наоборот увеличиваются при снижении волатильности.

В май проведена плановая ребалансировка. По итогам пересмотра структуры портфелей обновлено распределение по акциям российских компаний, инструментам денежного рынка, валютным фьючерсам и срочным контрактам на индекс Насдак.

По итогам ребалансировки наибольший удельный вес в консолидированном портфеле занимает LQDT, выполняющий функцию ликвидной части портфеля и инструмента временного размещения свободного капитала. Далее по размеру позиций следуют фьючерсы на индекс Nasdaq, а также валютные инструменты, включая фьючерсы на пары доллар/рубль и евро/рубль.

Облигации в портфеле удерживаются с учетом дюрационного хеджирования. Длинная позиция в ОФЗ и короткая позиция во фьючерсе на индекс RGBI удерживаются для снижения процентного риска по облигационной части портфеля. Длинная позиция в ОФЗ позволяет сохранять экспозицию к купонному доходу и потенциальному росту стоимости облигаций при снижении ставок, тогда как шорт во фьючерсе на RGBI частично нейтрализует риск роста процентных ставок.

Дополнительная цель данной конструкции состоит в выторговывания фьючерсной премии. При наличии положительного базиса между фьючерсом и облигационным рынком стратегия позволяет удерживать облигационную позицию и одновременно получать дополнительный результат за счёт сближения фьючерсной и спотовой цены. В результате облигационная часть портфеля становится менее чувствительным к изменению процентных ставок и может формировать дополнительную доходность сверх купонного потока.

С момента запуска в 2024 году портфелей - среднегодовая доходность Алгебра 21%, Дейтона 9% и Лидеры рынка -1%

Посты по ключевым словам

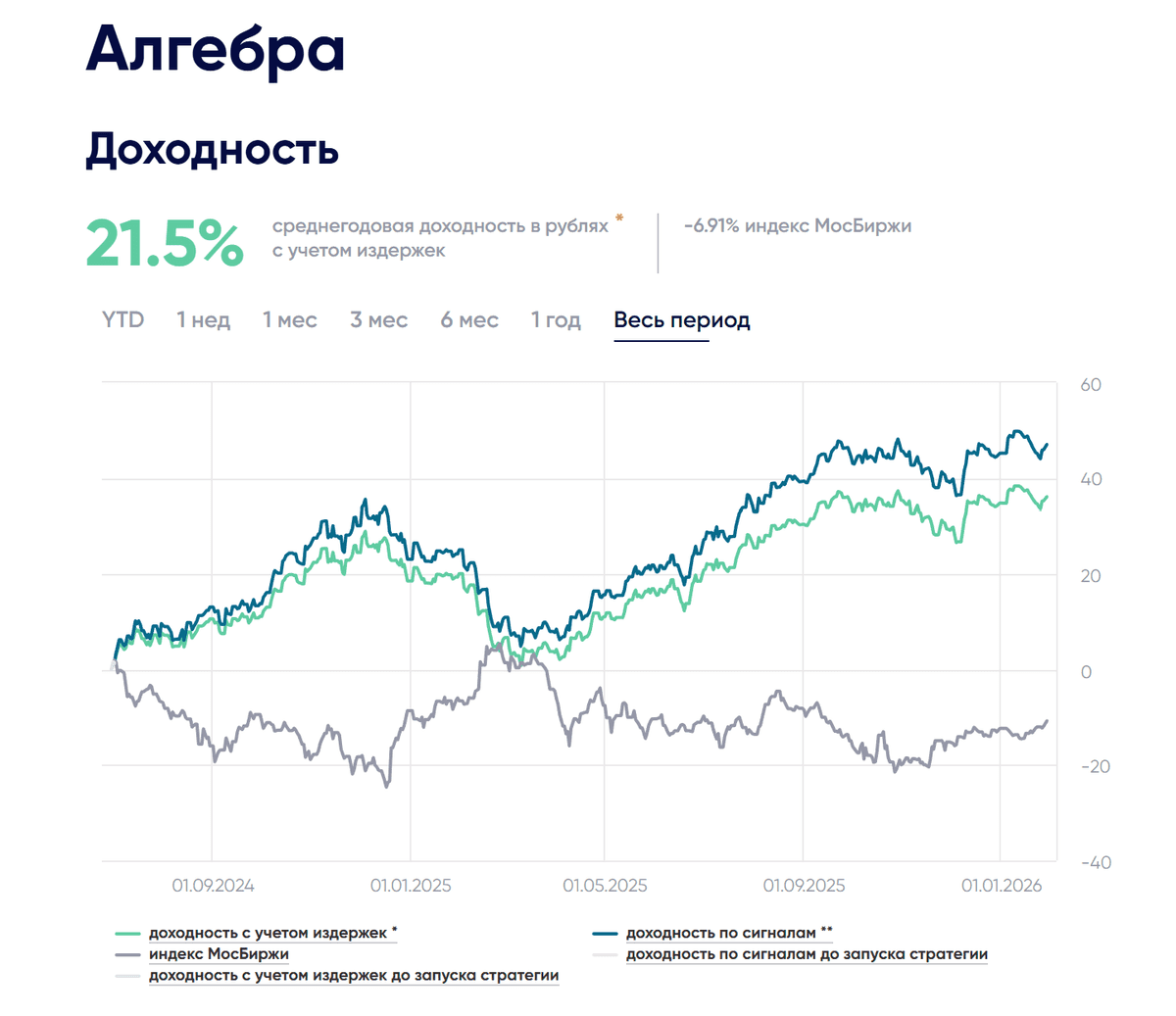

Стратегия автоследования Алгебра итоги мая 2026: среднегодовая чистая доходность 21.5% в мае 2.7%

Месяц стратегия Алгебра закрыла в плюсе на падающем рынке Мосбиржи

Результат за май:

• Нетто: +2,7% чистая доходность копирующих после вычета комиссий

• Брутто: +3,3% доходность до вычета комиссий по сигналам управляющего

Индекс Мосбиржи полной доходности (MCFTR) терял −2,4%, в мае.

Что происходило с бенчмарками:

• Мосбиржа (MCFTR): −2,4%

• Nasdaq (QQQ) в рублях: +5,4% — половину долларового роста съело укрепление рубля (курс ЦБ 74,9 → 71,0, рубль окреп на 5%)

С момента запуска (01.07.2024 — 29.05.2026, 480 торговых дней, 1,9 года):

• Накопленная доходность Алгебра(нетто): +43,5%

• CAGR: 21,6% годовых

• Sharpe: 1,32

• Макс. просадка: −21,4%

Стратегия доступна на публично доступных данных платформы автоследования Финтаргет

31 мая

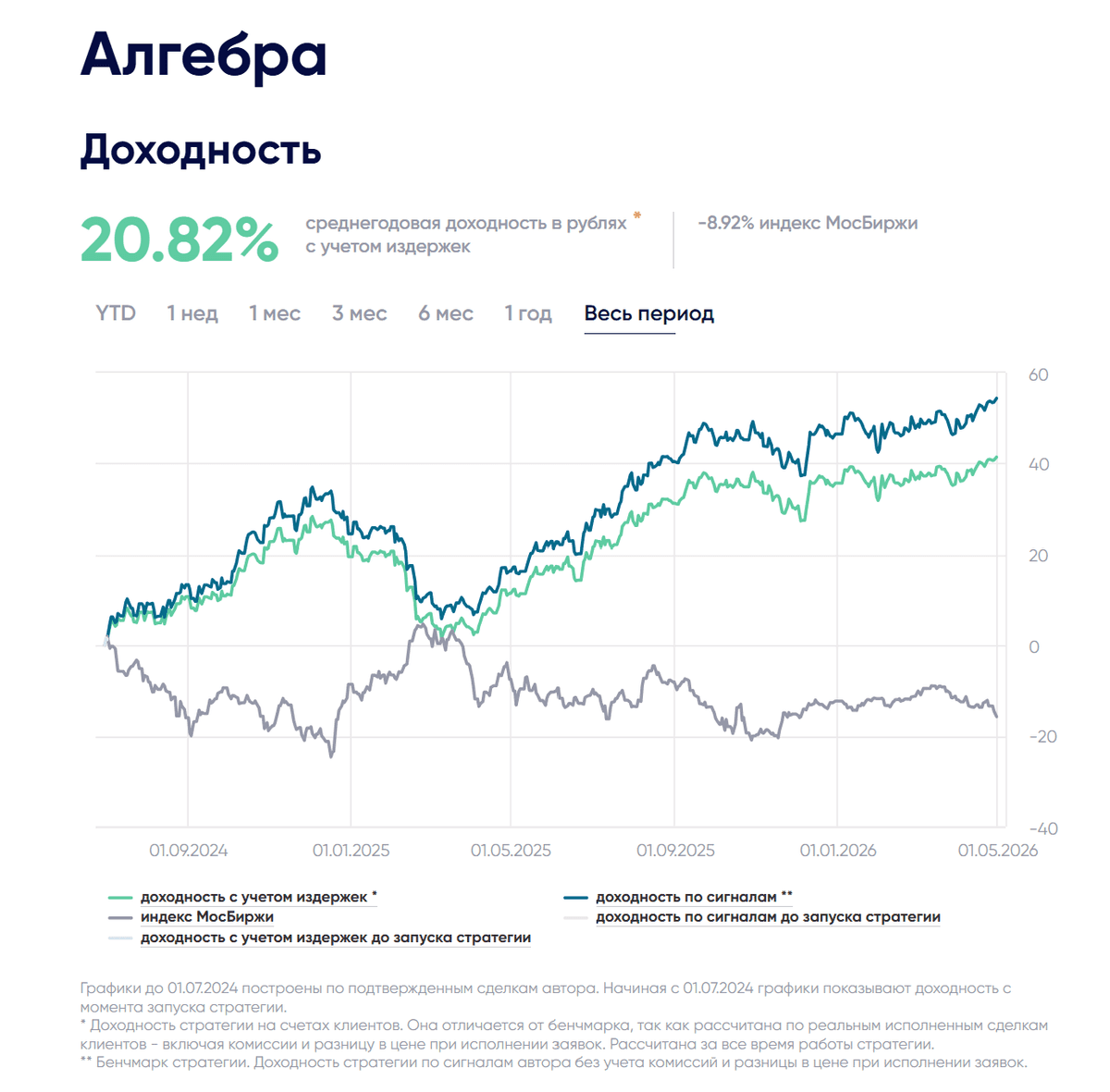

Стратегия автоследования Алгебра: итог апреля 2026 г. и накопленная доходность 41.4%

С начала 2026 года стратегия продемонстрировала доходность 4,17%. Чистая накопленная доходность с момента запуска достигла 41,40% при среднегодовом темпе роста 21%. По итогам текущего года целевой ориентир доходности установлен на уровне 32%.

Доступ к информации по стратегии Алгебра БКС Финтаргет

Драйверы роста и состав портфеля

Главными источниками прогнозируемой прибыли в портфеле выступают валютные фьючерсы и рост стоимости фьючерсов на индекс Насдак. В валютной секции сохраняется позиция по паре доллар-рубль. Стратегия системно удерживает длинные позиции в пределах 50% во фьючерсах на Насдак и в течение мая планируется восстановление длинных позиций после апрельской корректировки.

Также прогнозируется открытие короткой позиции по фьючерсам на природный газ.

Механизм управления рисками

В основе торговых решений лежит модель целевой волатильности. Объем позиций гибко меняется в зависимости от рыночной ситуации. При росте волатильности базового актива позиции сокращаются, а при снижении волатильности увеличиваются до лимита. Подобный механизм позволяет эффективно защищать капитал в периоды турбулентности и наращивать доходность в спокойные фазы рынка.1 мая

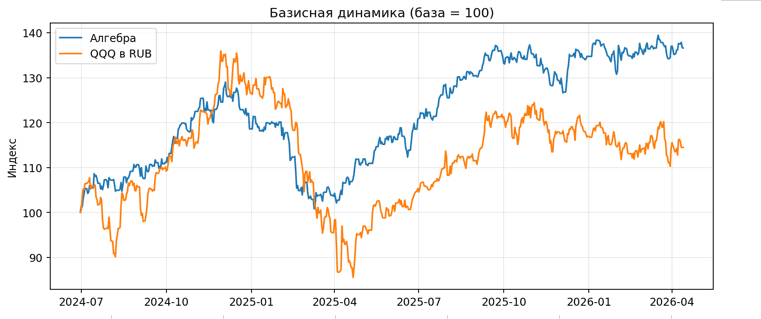

Как инвестировать в Nasdaq из России после санкций: на примере стратегии Алгебра

Индекс Nasdaq уже более трех лет остается для российского инвестора фактически недоступным в прямом виде. Однако это не означает, что доступ к самой динамике американского технологического рынка полностью закрыт. Благодаря инструментам срочного рынка Московской биржи такую экспозицию по-прежнему можно воспроизводить синтетически.

Доступ к стратегии Алгебра на платформе Финтаргет

Именно так действует стратегия Алгебра. Она систематически удерживает в портфеле длинную позицию по фьючерсу на Nasdaq на срочном рынке ММВБ в объеме до 50% капитала и одновременно сохраняет валютную составляющую через фьючерс доллар/рубль. Такая конструкция позволяет приблизить поведение портфеля к динамике фонда QQQ (Nasdaq) в рублевом выражении, как если бы российский инвестор имел прямой доступ к соответствующему американскому бржевому фонду.

Итог с 1 июля 2024 года по 13 апреля 2026 года показывает, что такой подход оказался весьма эффективным. За рассматриваемый период Алгебра обеспечила доходность 36,6%, тогда как QQQ в рублях прибавил 14,5%. При этом стратегия продемонстрировала и более качественный профиль риска. Годовая волатильность составила 16,1% против 25,7% у QQQ в рублях, а максимальная просадка ограничилась 21,9% против 37,1% у бенчмарка.13 апреля

Стратегия автоследования Алгебра: средний риск с коэффициентом Шарпа 1.3 и таргетом 33% годовых

Пока индекс МосБиржи ищет направление, стратегия автоследования Алгебра на платформе БКС Финтаргет демонстрирует высокую эффективность управления капиталом. Разбираем цифры, факты и почему цель 33% доходности к концу 2026 года — это не просто оптимизм, а расчет.

🔥 Главное в цифрах на 27 марта 2026 г.:

Текущая чистая среднегодовая доходность: 19,09% (с учетом всех издержек).

Бета к индексу МосБиржи: = 0. Это значит, что стратегии «все равно» на падения или взлеты российского рынка. Идеальный инструмент для диверсификации.

Коэффициент Шарпа: > 1. Эффективность выше средней: на каждый процент риска автор забирает максимум прибыли.

Волатильность: 17% (при среднем риске).

🧐 Почему последние 6 месяцев видим «флет» в динамике портфеля?

Коррекция в техсекторе США временно ограничила потенциал роста. Снижение операций с фьючерсами на природный газ также временная мера, обусловленная рыночным циклом. Важно понимать, что флет — это период накопления силы. Стратегия не «сливает» на падающем рынке, а удерживает позиции, готовясь к новому этапу роста.

🎯 Математика прогноза: Из чего соберутся +33% роста в 2026 году?

На текущий момент накопленная доходность составляет 36%. К 31 декабря 2026 года, портфель планирует прибавить 33% от текущих уровней. Структура прогнозых доходностей стратегии в разрезе инструментов:

Девальвация рубля* (+10%): ожидается обесценение рубля на 20% до конца года. При весе в портфеле 50% — это дает чистый вклад в 10% доходности.

Фонд ликвидности LQDT (+10,4%): Защитный актив стратегии для размещенгия капиала выше ГО. При весе 80% и ожидаемой доходности денежного рынка 13%, извлекаем стабильную базу в 10,4% прибыли практически без рыночного риска.

Индекс Nasdaq* (+8,5%): Ожидается восстановление техсектора США до конца года. Ожидаемый рост на 17% индекса Насдак до конца года при весе в 50% принесет стратегии еще 8,5%.

Природный газ* (+4%): Традиционная ставка на волатильность природного газа во втором полугодии. Пронозируемая доходность по операцям 20% при весе 20% добавит оценочно 4% к дохоности.

*Доходность в разрезе инструментов указана с учетом стоимости переноса фьючерсов в базовом активе. Прогноз основан на оценке автора.27 марта

Стратегия автоследования Алгебра в феврале 2026: +3,73% и 36,4% накопленной доходности

По итогам февраля 2026 года стратегия автоследования «Алгебра» прибавила 3,73%. Накопленная доходность с момента старта составляет 36,4% (чистый результат уже после удержания комиссии за автоследование).

Стратегия доступна на платформе БКС Финтаргет

Структура портфеля: Nasdaq занят весь лимит, природный газ накапливаются короткие позиции.

В портфеле сохраняется основная идея стратегии — участие в росте технологического сектора через длинные позиции во фьючерсах на индекс Nasdaq. Доля фьючерсов на индекс Насдак в течение февраля удерживалась на уровне до 50% капитала.

Короткие позиции по природному газу в феврале оставались умеренными и составляет менее 5% капитала, то есть не являлись источником значимого риска для портфеля. При этом с начала года операции с фьючерсами на природный газ показывают положительную динамику: оценочная доходность по торговым операциям с фьючерсами на природный газ (с учётом доли капитала, фактически выделенной на этот сегмент) составляет 18% годовых.

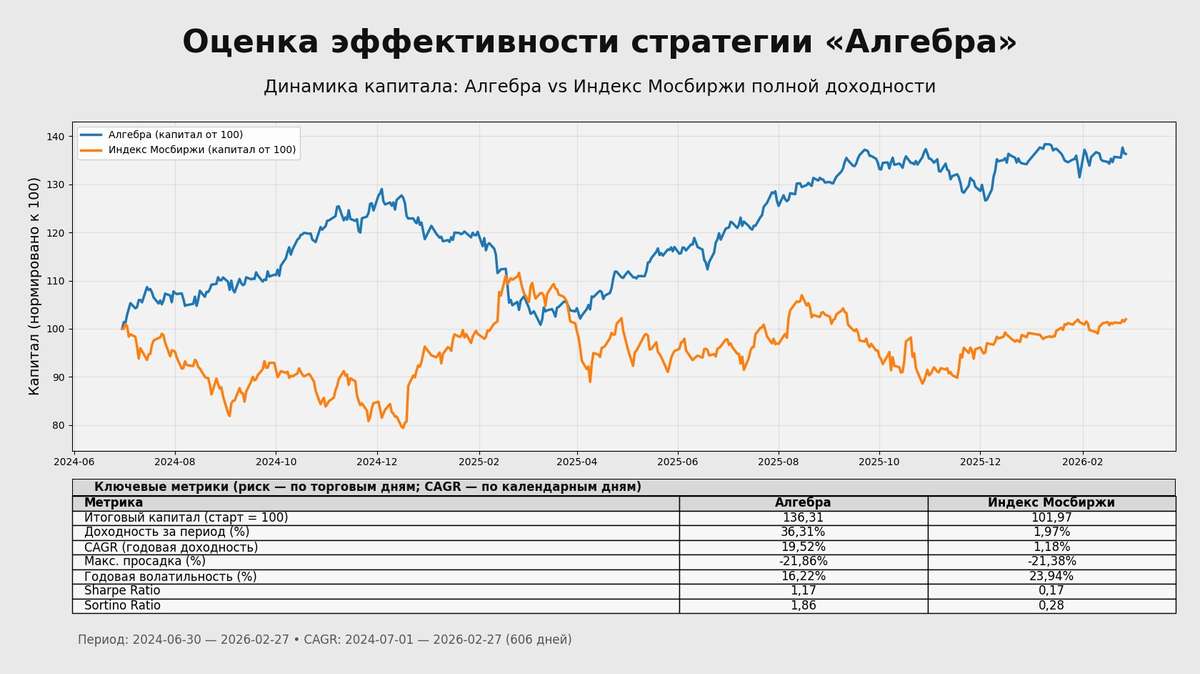

Опережение индекса Мосбиржи по полной доходности

По совокупности результатов стратегия уверенно опережает индекс полной доходности Мосбиржи. Важно, что опережение достигается не за счёт роста риска, а за счёт более эффективной структуры портфеля и дисциплины управления позициями. Накопленная доходность стратегии Алгебра +36.4%. Для сравнения: за тот же период индекс Мосбиржи полной доходности (брутто) прибавил +2,0%

Риск и волатильность: «Алгебра» стабильнее индекса

Реализованная годовая волатильность (по дневным доходностям, торговые дни) составила

— по Алгебра»: 16,2%

— по Индекс Мосбиржи полной доходности: 23,9%

То есть волатильность стратегии примерно на 32% ниже, а индекс в среднем «штормит» примерно в 1,5 раза сильнее, чем индекс поной доходности ММВБ. Это напрямую влияет на комфорт удержания позиции для инвесторов копирующих стратегию: когда траектория капитала стабильнее, проще следовать стратегии без эмоциональных решений.

Отдельно стоит отметить динамику портфеля стратегии. По факту Алгебра движется существенно ровнее, чем индекс полной доходности Мосбиржи: амплитуда колебаний портфеля ниже, а профиль доходности более устойчивый (см презентацию с метриками)

Взгляд на март: без сокращения Nasdaq, внимание к природному газу

Несмотря на ухудшение геополитического фона, портфель входит в март без сокращения длинных позиций по Nasdaq. Одновременно текущая конъюнктура может сформировать более интересные уровни для расширения коротких позиций по природному газу: премия в котировках, возникшая на фоне геополитического обострения, потенциально улучшает параметры входа.

В течение последних четырёх месяцев стратегия держится вблизи исторических максимумов. Около 50% капитала по-прежнему распределено во фьючерсах на доллар США, сохраняя валютную составляющую портфеля и снижая зависимость результата от рублёвой динамики. С учётом текущей структуры и ожидаемой доходности ключевых компонентов портфеля прогноз по доходности стратегии на 2026 год оценивается на уровне 37%.2 марта

Стратегия автоследования Алгебра: как управляю портфелем и оценка по Насдак, валюте, природному газу

Информация по стратегии.

Последние четыре месяца стратегия Алгебра удерживается вблизи своего локального максимума. Со стороны это может выглядеть как замедление роста, но по сути это нормальная фаза консолидации: капитал продолжает работать, а активы накапливают потенциал для последующего движения по восходящей траектории. С 1 июля 2024 года накопленная доходность стратегии составляет 36,4%. Это чистая доходность копирующих — уже с учётом издержек и комиссий. Текущая годовая доходность (CAGR) находится на уровне 21% при волатильности портфеля 18%, что соответствует коэффициенту Шарпа около 1,1. Систематически контролирую волатильность портфеля на уровне целевой волатильности 20%

Индекс Насдак: позиция в инструменте и оценка

Несмотря на текущую коррекцию в индексе Nasdaq $NAH6 длинные позиции во фьючерсах сохраняются в пределах 50% портфеля — динамика по-прежнему соответствует фазе восходящего тренда.

При появлении признаков устойчивого медвежьего рынка по индексу Насдак экспозиция в портфеле будет оперативно скорректирована с учётом изменившейся волатильности базового актива. Текущая волатильность в сочетании с сохранением растущего тренда позволяют удерживать позицию вблизи 50%-го лимита в портфеле.

Сейчас начат перенос (ролловер) длинных позиций во фьючерсах на индекс Насдак: структура фьючерсной кривой стала более благоприятной, а два ближайших контракта $NAH6 $NAM6 перешли в бэквардацию, что снижает издержки поддержания позиции.

Стратегия Алгебра это возможность участвовать в росте американской экономики и её технологического сектора через системное удержание длинной позиции во фьючерсах на Nasdaq при строгом контроле риска.

Валютная позиция

В валютной экспозиции, несмотря на фазу укрепления рубля, текущую ситуацию рассматриваю как удобный период для сохранения длинной позиции во фьючерсах на доллар США. $SiH6 Со следующего месяца возможно расширение валютной части за счёт фьючерсов CNY/RUB. Сейчас стоимость удержания позиции в долларах выглядит более привлекательной, чем в юане: контанго остаётся умеренным на уровне 10% годовых. При этом последние данные указывают на сокращение контанго и по юаню $CRH6 — это, при прочих равных, позволяет формировать «синтетический депозит» как в долларах, так и в юанях в сочетании с фондом денежного рынка LQDT.

Природный газ

По природному газу формирование позиции в пределах 20% портфеля планируется в марте. В конце февраля ожидаю более широкое движение ближнего фьючерса и перенес часть короткой позиций в мартовский контракт — это позволяет снизить волатильность и повысить управляемость риска. В течение 2026 года на рынке природного газа ожидаю волнообразное (циклическое) движение с амплитудой порядка 30–40%. В период сентябрь–ноябрь ожидаю очередную фазу суперконтанго — за счёт включения в структуру цены природного газа в США с поставками в Henry Hub логистических надбавок на хранение, подготовку и транспортировку СПГ в Европу и Азию.

Профиль стратегии на площадке Финтаргет БКС7 февраля

Портфель Capitalizer по состоянию на февраль: факторное инвестирование на практике

Делюсь сводной информацией по консолидированному портфелю Capitalizer. Портфель сформирован на основе структуры инвестиций публичных стратегий «Алгебра», «Дэйтона ИИС» и «Лидеры рынка».

Ниже также приведена динамика портфеля с 1 октября 2024 года. Результаты рассчитаны после комиссий, то есть отражают чистую доходность, фактически доступную инвесторам, копирующим стратегии.

По итогам периода 1,5 года годовая доходность стратегий находится в диапазоне от 26% годовых (стратегия «Алгебра») до 6% годовых (стратегия «Лидеры рынка», торгующая исключительно акциями РФ).3 февраля

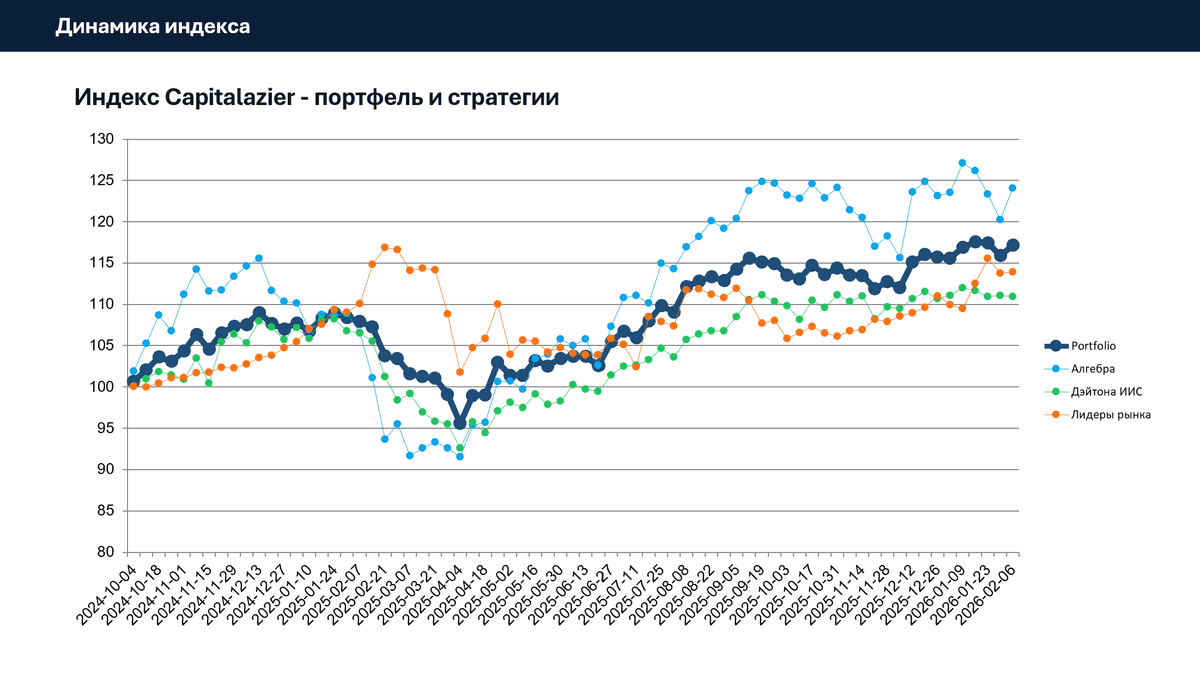

Индекс Capitalizer - стабильно опережает рынок по доходности. Структура и динамика портфеля.

Дорогие подписчики с 2024 года веду три стратегии автоследования и для обобщения результатов объединил их в 1 интегральной индекс - Capitalizer.

Доступ к стратегиям по ссылке

Получился простой и наглядный способ посмотреть на результат не одной стратегии, а сбалансированного набора из трёх подходов. На практике многие инвесторы распределяют капитал между портфелями, чтобы снизить зависимость от одного сценария рынка. Поэтому вместо трёх отдельных графиков я собрал единый композитный индекс, который показывает, как бы вёл себя портфель при равном распределении капитала и регулярной ребалансировке.

Как считали Индекс. Взяли ежедневные значения результата после комиссий по каждой стратегии. Стартовая дата — 30.09.2024, база 100 пунктов. Далее для каждого дня считали дневную доходность каждой стратегии и собирали индекс как средневзвешенную дневную доходность (веса равные: 1/3–1/3–1/3) с ежедневной ребалансировкой. В расчёт попадали только даты, которые есть одновременно во всех трёх рядах, чтобы композит был корректным.

Результат (30.09.2024 → 02.02.2026):

итоговая доходность: +17.15%

годовая доходность (CAGR): 12.22%

волатильность: 9.23%

максимальная просадка: -12.11%

Sharpe (rf=0): 1.29

Смысл такого индекса показать эффект диверсификации: разные стратегии ведут себя по-разному, и в сумме портфель часто получается устойчивее по риску, чем каждая линия отдельно.

Текущая структура портфеля и торговые идеи в основе позиции

35% — акции российских компаний (лонг) — трендовая торговля. контроль риска по метрикам целевой волатильности + импульс

30% фьючерсы на индекс Насдак (лонг) — трендовая торговля, целевая волатильность

30% фьючерсы на валютные пары (лонг) — кэрри трейд

5% фьючерсы на природный газ (шорт) — позиционная торговля сезонный арбитраж.

3% фьючерсы на золото (лонг) — трендовая торговля

60% - фонд денежного рынка

Индекс Capitalizer2 февраля

Почему на рынке выживают не трейдеры, а стратегии

Капитал на бирже создаётся не «гениальными находками» и не редкими удачными сделками, а скучной монотонной работой: заранее прописанными правилами, регулярными ребалансировками, контролем риска и издержек, дисциплиной в исполнении и способностью месяцами делать одно и то же без эмоций. Рынок вознаграждает не скорость и азарт, а устойчивость процесса — потому что на длинной дистанции выигрывает не тот, кто ярко торгует, а тот, кто стабильно управляет риском.

Как на самом деле работают реальные инвестиционные подходы — на примере стратегии автоследования «Алгебра»

В социальных сетях регулярно всплывает один и тот же спор. Одни обсуждают стратегии вроде «Алгебры», которые ориентируются на управляемый риск и устойчивый результат. Другие отвечают: «Какие 30%? Я копирую стратегии, которые показывают 100%».

У профессионального инвестора в этот момент обычно два варианта реакции: либо вступить в дискуссию и объяснять механику рынка, либо промолчать и наблюдать, как красивая кривая доходности превращается в реальную статистику счёта — с комиссией, проскальзываниями и неизбежной потерей капитала. В этой колонке разберём, почему «чудо-стратегии» почти всегда заканчиваются одинаково — и что действительно отличает работающий подход от маркетинговой иллюзии.

Почему «100% годовых» в автоследовании чаще всего — не стратегия, а картинка

Скальпинг и псевдо-активный трейдинг продают ощущение контроля: «я быстрый», «я ловлю микродвижения», «у меня много сигналов». На практике эта активность чаще всего означает только одно — стабильный доход инфраструктуры: брокера, биржи и поставщика ликвидности.

Фундаментальная проблема у таких подходов простая. Они упираются в барьеры, которые невозможно отменить «талантом»:

-комиссии и биржевые сборы;

-спреды и проскальзывания;

-задержки исполнения и очередность в стакане;

На графике доходности эти издержки часто не видны. В реальной сделке они становятся решающими. Чем выше частота операций, тем сильнее расхождение между тем, что “нарисовано” в отчёте, и тем, что получает инвестор в автоследовании. Поэтому стратегии с заявленными 50–100% годовых на истории нередко оказываются не воспроизводимыми в реальном капитале — особенно при росте числа подписчиков.

Отсюда главный вывод: высокая частота сделок — почти всегда враг инвестора, потому что именно там «исчезает» вся заявленная доходность.

Что реально работает: институциональная логика вместо трейдинга

На рынке действительно побеждают стратегии другого класса — те, что строятся по институциональным принципам. Они не обещают чудес и не рисуют идеальных кривых. Они делают более скучную, но важную работу: управляют риском и издержками.

У таких подходов есть общие черты:

-минимальное количество сделок;

-жёсткий контроль транзакционных потерь;

-управление риском через волатильность, а не через «прогнозы» и новости;

-системная, математически обоснованная логика принятия решений;

-воспроизводимость на реальном капитале и масштабируемость.

Именно поэтому они ориентированы не на «максимум за год», а на устойчивый результат на длинной дистанции.

Далее рассмотрим, как эта логика выглядит на практике.

Как устроена стратегия «Алгебра» и какие институциональные модели управления капиталом в ее основе

1) Управление риском первично, доходность — производная

В институциональном управлении капиталом ключевой вопрос звучит так: какой риск допустим сейчас. Доходность — следствие правильной дозировки риска.

В стратегии «Алгебра» экспозиция на американский рынок формируется через фьючерсы на индекс Nasdaq, но не фиксируется навсегда. Доля риска регулируется на основе фактической волатильности и пересматривается не реже одного раза в месяц. Например, сейчас доля Nasdaq составляет 50% портфеля.

Это классическая концепция volatility targeting: если риск растёт — экспозиция снижается; если риск снижается — экспозиция может быть увеличена. Такой подход распространён в хедж-фондах и институциональных аллокациях, потому что он снижает вероятность разрушительных просадок и делает результат более устойчивым.

2) Риск и доход на капитал — разные источники, их нельзя смешивать

В «Алгебре» рыночный риск и доходность на свободные средства разводятся по разным контурам. Рыночный риск создаётся позицией в американских индексах.

Доход на свободный капитал формируется отдельно — через синтетический валютный депозит в долларах США.

Механика проста по смыслу: рублёвые средства работают в инструментах денежного рынка, а валютная составляющая формируется через позицию во фьючерсе USD/RUB. В итоге стратегия получает около 6% годовых в долларах США как дополнительный поток дохода, не зависящий напрямую от поведения фондового рынка.

Институциональная идея здесь базовая: капитал должен работать всегда, даже когда доля рыночного риска ограничена.

3) Контроль “скрытых” издержек: роллирование и форма кривой фьючерсов

Частный инвестор часто думает о рынке как о “направлении”. Институциональный инвестор думает о рынке как о “структуре”: где находится ликвидность, какая форма кривой, сколько стоит удержание позиции.

Когда контанго между ближайшими фьючерсами на Nasdaq становится заметным (например, порядка 1% годовых в стоимости роллирования), стратегия:

фиксирует рост издержек переноса,

переводит позицию в более дальний контракт (например, июньский),

снижает частоту роллирования и транзакционные потери.

Это не попытка угадать рынок. Это управление ролловером позиции — тем самым «налогом», который незаметно съедает доходность у многих “красивых” фьючерсных стратегий.

4) Правила важнее прогнозов

Ещё одна институциональная черта — отказ от дискреции. В «Алгебре» нет решений «на глаз», нет ставок на новости и события. Есть правила, которые повторяются из месяца в месяц: волатильность, структура рынка, стоимость фондирования.

Поэтому решения принимаются не потому, что «кажется», а потому что так требует модель. Это снижает эмоциональные ошибки и делает результат воспроизводимым.

Выводы: почему такие стратегии выигрывают на дистанции Алгебра устроена как типичная институциональная система управления капиталом:

— риск дозируется через волатильность, а не через эмоции и прогнозы;

— доходность формируется из нескольких источников, а не из одной ставки на «направление рынка»;

— капитал работает постоянно — даже когда доля рыночного риска снижена;

— издержки (включая стоимость переноса и роллирования) контролируются так же строго, как и рыночный риск;

— решения основаны на правилах, поэтому стратегия воспроизводима и масштабируема.

Именно поэтому такие подходы выигрывают на длинной дистанции. Они не обещают «100% каждый год» — они делают то, что важнее для реального инвестора: дают устойчивый, повторяемый результат, который сохраняется при переходе от красивого графика к фактическому исполнению на реальном счёте.

Доступ к информации о стратегии на

платформе БКС Финтаргет29 января